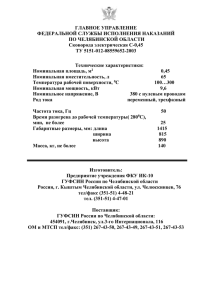

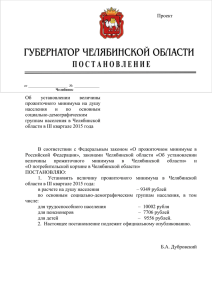

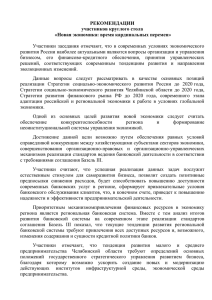

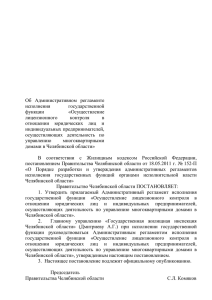

ПРАВИТЕЛЬСТВО ЧЕЛЯБИНСКОЙ ОБЛАСТИ РАСПОРЯЖЕНИЕ от 8 октября 2010 г. N 287-рп

advertisement