Порядок расчета нормативных затрат на оказание услуг по спортивной подготовке

advertisement

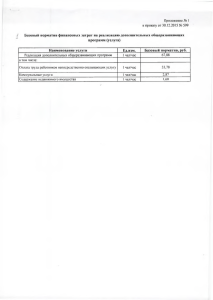

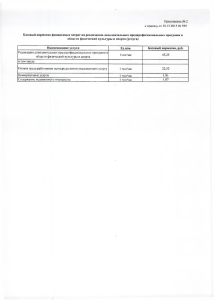

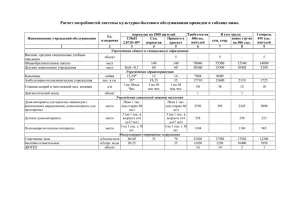

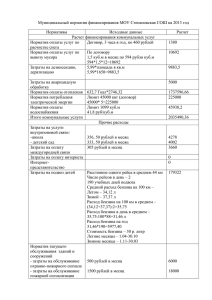

Порядок расчета нормативных затрат на оказание услуг по спортивной подготовке государственными и муниципальными учреждениями спорта I. Общие положения 1. Настоящий Порядок разработан в соответствии с пунктом 7 Постановления Правительства Российской Федерации от 2 сентября 2010 г. N 671 "О порядке формирования государственного задания в отношении федеральных государственных бюджетных и автономных учреждений и финансового обеспечения выполнения государственного задания" и определяет методику расчета нормативных затрат на оказание услуг (выполнение работ) по спортивной подготовке государственными и муниципальными учреждениями спорта (далее - Порядок), а также для определения объема субсидии на выполнение государственного (муниципального) задания на оказание услуг по спортивной подготовке. 2. Объем финансового обеспечения выполнения государственного (муниципального) задания, определяемый на основе нормативных затрат, не может превышать объем бюджетных ассигнований, предусмотренных на указанные цели бюджетной росписью на соответствующий финансовый год и плановый период. 3. Порядок формирует единый подход к определению нормативных затрат на оказание услуг (выполнение работ) по спортивной подготовке, оказываемых (выполняемых) государственными и муниципальными учреждениями в качестве основных видов деятельности, и содержит 1) методику определения нормативных затрат на оказание единицы государственной услуги по спортивной подготовке, выполняемой в рамках государственного задания в очередном финансовом году (раздел II); 2) порядок утверждения нормативных затрат и внесение изменений в утвержденные нормативные затраты. II. Определение нормативных затрат на оказание услуги по спортивной подготовке. 6. Нормативные затраты на оказание единицы услуги в очередном финансовом году определяются по формуле 1: Nгу i = Zсп i + Z охн i (1), где: Zсп i – нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги в части спортивной подготовки; Z охн i - нормативные затраты на общехозяйственные нужды (за исключением 10 процентов общего объема затрат на потребление электрической энергии и 50 процентов общего объема затрат на потребление тепловой энергии, учитываемых в составе нормативных затрат на содержание имущества) 7. В нормативные затраты на оказание единицы i-ой услуги по спортивной подготовке в очередном финансовом году не включаются затраты, источником финансового обеспечения которых являются субсидии на иные цели. 8. Нормативные затраты, непосредственно связанные с оказанием i-ой государственной услуги в части спортивной подготовки, на очередной финансовый год определяются согласно Приложению 1; 9. Нормативные затраты на общехозяйственные нужды (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества) в очередном финансовом году определяются согласно Приложению 2. III. Утверждение нормативных затрат и внесение изменений в утвержденные нормативные затраты 10. Нормативные затраты на оказание услуг (выполнение работ) по спортивной подготовке на очередной финансовый год и плановый период утверждаются одновременно с утверждением государственных заданий не позднее одного месяца со дня официального опубликования закона о бюджете на очередной финансовый год и плановый период. 11. В случае внесения изменений в нормативные правовые акты, устанавливающие требования к оказанию услуг по спортивной подготовке, а также в случае изменения объема бюджетных ассигнований, предусмотренных в законе о бюджете для финансового обеспечения государственного задания, производится пересчет нормативных затрат. 12. При изменении нормативных затрат не допускается уменьшение субсидии, предоставляемой на финансовое обеспечение выполнения государственного задания в течение срока выполнения, без соответствующего изменения государственного задания. Приложение 1 Определение нормативных затрат, непосредственно связанных с оказанием единицы государственной услуги в части спортивной подготовки Нормативные затраты, непосредственно связанные с оказанием единицы государственной услуги по спортивной подготовке (Z сп) (далее - услуга) в очередном финансовом году определяются по формуле (3): Z сп = N от + Nосн инв + Nтб + Nутс + Nмо (3), где: Nот - норматив затрат на оплату труда с начислениями на выплаты по оплате труда основного персонала, непосредственно участвующего в оказании услуги, с учетом районных надбавок и надбавки за непрерывный стаж работы в районах Крайнего Севера; Nосн инв - норматив затрат на материально-техническое обеспечение потребителей услуги, в том числе обеспечение спортивной экипировкой, спортоборудованием и инвентарем; - норматив затрат на оказание услуги в части использования тренировочной базы, Nтб необходимой для прохождения спортивной подготовки; Nутс - норматив затрат на оказание услуги в части направления потребителей услуги на учебнотренировочные сборы; Nмо – норматив затрат на медицинское обслуживание потребителя услуги во время проведения учебно-тренировочных сборов. 6.1 Норматив затрат на оплату труда с начислениями на выплаты по оплате труда основного персонала, непосредственно участвующего в оказании услуги, с учетом районных надбавок и надбавки за непрерывный стаж работы в районах Крайнего Севера определяется по следующей формуле (4): N от = Zi Qi i (4), где: Zi – фонд оплаты труда за год i-того работника из числа основного персонала, непосредственно участвующего в оказании услуги; Qi – нормативная численность потребителей услуги, приходящаяся на i-того работника из числа основного персонала, непосредственно участвующего в оказании услуги. 6.2 Норматив затрат на материально-техническое обеспечение потребителей услуги, в том числе обеспечение спортивной экипировкой, спортоборудованием и инвентарем определяется по следующей формуле (5): Ri * ci Ti * Qi Nосн инв = i (5), где: Ri – стоимость i-того ресурса, необходимого для оказания услуги; Ci – нормативное количество i-того ресурса согласно Федеральному стандарту спортивной подготовки по виду спорта; Ti – период использования i-того ресурса; Qi – нормативная численность потребителей i-того ресурса согласно Федеральному стандарту спортивной подготовки по виду спорта. 6.3 Норматив затрат на оказание услуги в части использования тренировочной базы, необходимой для прохождения спортивной подготовки, определяется по следующей формуле (6): Nтб= Bi * Tbi (6), i где: Bi – стоимость единицы времени использования i-того объекта тренировочной базы на одного потребителя услуги; Tbi – количество единиц времени использования i-того объекта тренировочной базы в год для потребителя услуги. 6.4 Норматив затрат на оказание услуги в части направления потребителей услуги на учебнотренировочные сборы (7): Nутc = U*Sутс + Kутc*Nпр утc (7), где: U – нормативное количество дней учебно-тренировочных сборов потребителя услуги согласно Федеральному стандарту спортивной подготовки. Sутс - стоимость одного дня пребывания получателя услуги на учебно-тренировочных сборах; Kутc – количество учебно-тренировочных сборов в году; Nпр утc – Стоимость проезда до места проведения учебно-тренировочных сборов. 1.5 Норматив затрат на медицинское обслуживание потребителя услуги во время проведения учебно-тренировочных сборов определяется по следующей формуле (8): Nмо = M * U (8), где: M – норматив затрат на 1 день медицинского обслуживания потребителя услуги на учебнотренировочных сборах U – нормативное количество дней учебно-тренировочных сборов потребителя услуги согласно Федеральному стандарту спортивной подготовки. 7. В нормативные затраты на оказание единицы i-ой услуги по спортивной подготовке в очередном финансовом году не включаются затраты, источником финансового обеспечения которых являются субсидии на иные цели. Приложение 2 Определение нормативных затрат на общехозяйственные нужды (за исключением затрат, учитываемых в составе нормативных затрат на содержание имущества) 1. Нормативные затраты на общехозяйственные нужды (за исключением затрат, учитываемых в составе нормативных затрат на содержание имущества) определяются по формуле (12): Z охн = К усл (Nком i + Nсвязь i + Nтрансп i + Nот АУП i + Nобсл i + Nоцди i + Nни i) (12), где: Nком i - норматив затрат на оказание i-ой государственной услуги в части расходов на коммунальные услуги; N связь i N трансп i - норматив на оказание i-ой государственной услуги в части затрат на оплату услуг связи; - норматив на оказание i-ой государственной услуги в части оплаты транспортных расходов; Nот АУП i - норматив на оказание i-ой государственной услуги в части оплаты труда с начислениями на выплаты по оплате труда административно-управленческого персонала; N обсл i - норматив на оказание i-ой государственной услуги в части оплаты труда с начислениями на выплаты по оплате труда обслуживающего персонала; N ОЦДИ i - норматив на оказание i-ой государственной услуги в части затрат на содержание объектов особо ценного движимого имущества; N НИ i - норматив на оказание i-ой государственной услуги в части затрат на содержание недвижимого имущества. Kусл - отношение затрат f-го вида коммунальных услуг, приходящаяся на оказание услуги по спортивной подготовке к затратам на оказание f-го вида коммунальных услуг, определяется по формуле (13) Kусл= Qсс (13), Qпп где: Qсc – количество потребителей услуги по спортивной подготовке; Qпп – количество получателей услуг в учреждении. 2. Норматив затрат на коммунальные услуги включает в себя: - норматив затрат на холодное водоснабжение; - норматив затрат на горячее водоснабжение; - норматив затрат на водоотведение; - норматив затрат на отопление; - норматив затрат на электроснабжение; - норматив затрат на газ. 3. Норматив затрат по каждому виду коммунальных услуг (Nf) определяется исходя из фактических объемов потребления в отчетном финансовом году, установленных тарифов, а также требований обеспечения энергоэффективности и энергосбережения по следующей формуле (14): Nf = Tf * Vf * d (14), где: Tf - тариф на потребление f-ого вида коммунальных услуг, установленный на соответствующий год; Vf - объем потребления f-ого вида коммунальных услуг, установленный на соответствующий финансовый год, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества (для холодного и горячего водоснабжения, водоотведения, газа - куб. м.; для отопления - Гкал; для электроснабжения - КВтч); d - доля затрат f-ого вида коммунальных услуг, включаемая в нормативные затраты на единицу услуги: - для холодного водоснабжения - 1; - для горячего водоснабжения - 1; - для водоотведения - 1; - для отопления - 0,5; - для электроснабжения - 0,9; - для газа - 1. 4. Норматив затрат на оказание i-ой государственной услуги в части затрат на оплату услуг связи определяется по следующей формуле (15): N связь i А связь i Inf Qконт i (15), где: А связь i - фактические расходы на услуги связи в отчетном финансовом году; Inf - ожидаемый уровень инфляции в очередном финансовом году в регионе, где расположено учреждение; Qконт i - количество потребителей i-ой государственной услуги в отчетном финансовом году. 5. Норматив затрат на оказание i-ой государственной услуги в части затрат на оплату транспортных расходов определяется по следующей формуле (16): N трансп i А трансп i Inf Qконт i (16), где: А трансп i - фактические транспортные расходы в отчетном финансовом году; Inf - ожидаемый уровень инфляции в очередном финансовом году в регионе, где расположено учреждение; Qконт i - количество потребителей i-ой государственной услуги в отчетном финансовом году. 6. Норматив затрат на оплату труда и начисления на выплаты по оплате труда административноуправленческого персонала определяется структурным методом по формуле (17): N от АУП i N отркосн i К АУП (17), где: N отркосн i - норматив затрат на оплату труда и начисления на выплаты по оплате труда основного персонала, занятого оказанием i-ой государственной услуги с учетом районных надбавок и надбавки за непрерывный стаж работы в районах Крайнего Севера; К АУП - отношение фонда оплаты труда административно-управленческого персонала к фонду оплаты труда основного персонала. 7. Норматив затрат на оплату труда и начисления на выплаты по оплате труда обслуживающего персонала определяется по формуле (18): N от обсл i Aобсл с К рост.обсл 12 с h Qконт i (18), где: Aобсл - расходы на оплату труда обслуживающего персонала в соответствии с утвержденным штатным расписанием текущего финансового года; c - число месяцев в году, в которых не ожидается повышение заработной платы обслуживающего персонала по сравнению с действующими ставками; (12 - c) - число месяцев в году, после повышения заработной платы обслуживающего персонала; К рост.обсл - коэффициент, отражающий ожидаемое повышение заработной платы обслуживающего персонала; h - коэффициент, определяющий размер страховых взносов в государственные внебюджетные фонды; Qконт i - количество потребителей i-ой государственной услуги в отчетном финансовом году. 8. Норматив затрат на содержание объектов особо ценного движимого имущества ( N ОЦДИ i ) включает: - нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества; - нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием государственной услуги; - нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств; - прочие нормативные затраты на содержание особо ценного движимого имущества. 9. Норматив затрат на содержание недвижимого имущества ( N НИ i ) включает: - нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности; - нормативные затраты на аренду недвижимого имущества; - нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами; - прочие нормативные затраты на содержание недвижимого имущества. Норматив затрат на содержание объектов особо ценного движимого имущества и норматив затрат на содержание недвижимого имущества устанавливаются равными фактическим расходам учреждений в отчетном финансовом году, в расчете на одного потребителя, с учетом индексации (при наличии соответствующих бюджетных ассигнований) в разрезе кодов классификации операций сектора государственного управления.