Приложение 2 - Burzakup.ru

advertisement

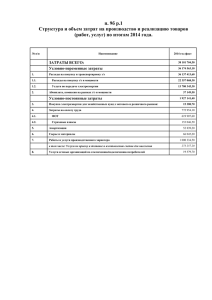

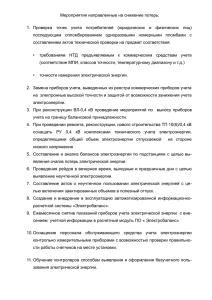

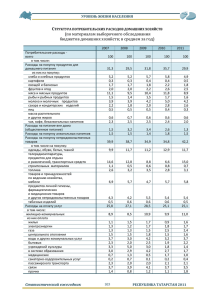

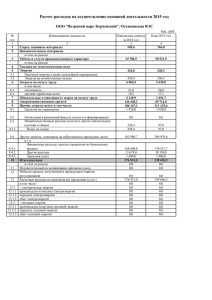

«УТВЕРЖДАЮ» Руководитель РСТ РБ __________В.К.Васильев « » _____________ 2008 г. ТЕХНИЧЕСКОЕ ЗАДАНИЕ «Финансово-хозяйственный аудит с целью проверки экономической обоснованности затрат на покупку и сбыт электрической энергии потребителям ООО «Энергосбыт» г. Улан-Удэ 2008 год Наименование работы: «Выполнение работ по проведению финансово-хозяйственного аудита с целью проверки экономической обоснованности затрат на покупку и сбыт электрической энергии потребителям ООО «Энергосбыт» за 2007 год. 1. Заказчик работы: Республиканская служба по тарифам Республики Бурятия. 2. Исполнитель работы: ____________________________________________________________________________ 3. Основание для проведения работы: Договор между Республиканской службой по тарифам Республики Бурятия и ________________________________________ № _____ от «______» ___________ 2008 г. 4. Цели и задачи экспертизы финансово-хозяйственного аудита: 1. установление достоверности представляемой хозяйствующим субъектом в регулирующие органы финансово-экономической информации; 2. выявление неэффективных и необоснованных затрат, включаемых в расчет необходимой валовой выручки по сбыту; 3. определение путей снижения себестоимости по сбыту электроэнергии; 4. выявление обоснованных расходов, не учтенных при установлении тарифа на покупку электроэнергии на 2007 год. 5. выявление и анализ излишне полученных доходов за 2007 год от реализации услуг по сбыту электроэнергии за 2007 год; 6. выявление необоснованных расходов за счет поступлений от реализации услуг по сбыту электроэнергии за 2007 год; 7. выявление внутренних резервов в целях повышения эффективности сбыта электроэнергии, оптимизации затрат; 5.Финансово-хозяйственный аудит и экономическая экспертиза тарифа на покупку электрической энергии. Анализ доходов полученных предприятием: фактические доходы и их структура; правильность формирования доходов предприятия, соответствие применяемых тарифов по уровням напряжения действующим договорам. Анализ структуры себестоимости и оценка затрат по статьям: фактические затраты, их динамика и структура; правильность разделения затрат по видам деятельности; соответствие фактических затрат, затратам предусмотренным тарифом на покупку электроэнергии; анализ каждой статьи затрат по нормативам – индикаторам, выявление причин отклонений, анализ объективности этих причин; Экспертиза затрат по каждой статье себестоимости и разработка рекомендаций по оптимизации затрат. Материалы. Проверка правильности отнесения и достаточности затрат на эту статью. Соответствие расхода материалов нормативным значениям. Амортизация основных фондов. В процессе анализа изучается состав и состояние основных фондов, их физический и моральный износ. Необходимо провести анализ стоимости, а также дать оценку использования фондов. Затраты на оплату труда. Анализ численности работающих на предприятии, сопоставление нормативными. Соотношение численности и средней заработной платы рабочих и АУП. Анализ фактического использования фонда оплаты труда. Оценка возможности сокращения затрат на оплату труда. ее с Другие затраты относимые на себестоимость сбыта электроэнергии. Анализ прочих расходов относимых на себестоимость сбыта электроэнергии, обоснование их целесообразности и соответствия заключенным договорам, правильности отнесения на эту статью. Оценка возможности их сокращения. Коммерческие расходы. Анализ коммерческих расходов. Оценка возможности снижения затрат по данной статье. Анализ расходов из прибыли. Оценка расходов из прибыли и обоснование их целесообразности, возможности их сокращения. Заключение по акту экспертизы тарифа на покупку электроэнергии должно содержать выводы: - о достоверности представленной хозяйствующим субъектом в регулирующие органы финансово-экономической информации, при формировании необходимой валовой выручки по сбыту электрической энергии на 2009 год; - о выявленных неэффективных и необоснованных затратах, включаемых в расчет необходимой валовой выручки по сбыту; - об обоснованности фактических расходов относимых на услуги по сбыту электроэнергии; - о выявленных неэффективных и необоснованных фактических затратах, относимых на сбыт электроэнергии; - рекомендации по учету расходов при установлении тарифа на покупку на последующие периоды регулирования. 6. Способ реализации результатов работы: Результаты реализуются заказчиком при установлении тарифа электрической энергии на последующий период регулирования (2009 год). на покупку 7. Отчетные материалы. Экспертное заключение: «Финансово-хозяйственный аудит с целью проверки экономической обоснованности затрат на покупку и сбыт электрической энергии потребителям ООО «Энергосбыт». Начальник отдела регулирования тарифов в электроэнергетике Е.И. Климова