Ресурс - Сельское поселение Березняковское

advertisement

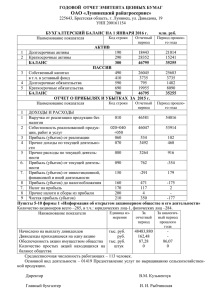

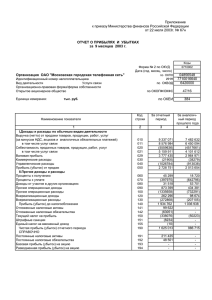

Заключение по результатам анализа финансового положения МУП «Ресурс» за 2013 год д.Березняки 7 апреля 2014 года В соответствии с поручением председателя Совета депутатов сельского поселения Березняковское Контрольно-счетной комиссией проведен экспресс – анализ финансового положения МУП «Ресурс» на основе годового отчета за 2013 год. Целью экспресс-анализа явилась оценка результатов хозяйственной деятельности и финансового состояния МУП «Ресурс» по основным аналитическим показателям и методикам их расчета. Приведенный в данном отчете анализ финансового состояния МУП «Ресурс» выполнен за период с 01.01.2013 по 31.12.2013 г. (1 год). Вопросы, рассмотренные при экспресс-анализе: - соблюдение Порядка предоставления отчетов МУП «Ресурс»; - общая оценка имущественного и финансового состояния по данным баланса; - анализ эффективности деятельности МУП «Ресурс»; - формулирование выводов по результатам анализа. Соблюдение Порядка предоставления отчетов МУП «Ресурс» Годовой отчет МУП «Ресурс» представлен 1.04.2014 года, т.е. в сроки, установленные Порядком предоставления отчетов муниципальными унитарными предприятиями сельского поселения Березняковское, утвержденного Постановлением Главы от 01.08.2011 года №520 (далее Порядок предоставления отчетов). В составе годовой отчетности МУП «Ресурс» представлены следующие формы бухгалтерской отчетности: Бухгалтерский баланс ф 0710001 Отчет о финансовых результатах ф 0710002 Отчет об изменении капитала ф 0710003 Отчет о движении денежных средств ф 0710004 Отчет о целевом использовании средств ф 0710006 Расшифровка к форме №2 по статьям затрат; Перечень предприятий-кредиторов по состоянию на 1.01. 2014 г. Перечень предприятий-дебиторов по состоянию на 1.01. 2014 г. Налоговая декларация по налогу на прибыль организаций ф 1151006 Пояснительная записка к годовому бухгалтерскому балансу за 2013 год МУП «Ресурс»; Показатели экономической эффективности деятельности МУП «Ресурс»; Программа развития муниципального унитарного предприятия на 2014-2016 годы. Состав и объем представленных отчетов соответствует перечню, утвержденному Порядком предоставления отчетов, что позволяет провести экспресс-анализ и сделать выводы о финансовом состоянии предприятия и результатах его деятельности в 2013 году. Вместе с тем, в составе годовой отчетности МУПа отсутствует аудиторское заключение за отчетный период, наличие которого предусмотрено Порядком предоставления отчетов. Аудиторская проверка бухгалтерской отчетности за 2013 год не проводилась. Общая оценка имущественного и финансового состояния по данным баланса 2.1.Структура имущества и источники его формирования Значение показателя Показатель в тыс. руб. 31.12.2012 31.12.2013 1 2 3 Изменение за анализируемый период тыс. руб. в % к валюте баланса ±% (гр.3-гр.2) ((гр.3-гр.2) : на начало на конец гр.2) анализируемого анализируемого периода периода (31.12.2012) (31.12.2013) 4 5 6 7 Актив 1 1. Внеоборотные активы 24 666 15 402 34,5 21,3 -9 264 -37,6 в том числе: основные средства 23 258 8 389 32,5 11,6 -14 869 -63,9 нематериальные активы – – – – – – 2. Оборотные, всего 46 856 56 954 65,5 78,7 +10 098 +21,6 в том числе: запасы 2 312 2 601 3,2 3,6 +289 +12,5 дебиторская задолженность 28 169 38 652 39,4 53,4 +10 483 +37,2 денежные средства и краткосрочные финансовые вложения 16 195 7 922 22,6 10,9 -8 273 -51,1 Пассив 1. Собственный капитал -14 663 -34 984 -20,5 -48,3 -20 321 ↓ 2. Долгосрочные обязательства, всего – – – – – – в том числе: заемные средства – – – – – – 3. Краткосрочные обязательства*, всего 86 185 107 340 120,5 148,3 +21 155 +24,5 в том числе: заемные средства 26 703 26 519 37,3 36,7 -184 -0,7 +834 +1,2 кредиторская задолженность 59482 80821 83,2 111,7 Валюта баланса 71 522 72 356 100 100 Общий объем активов МУП «Ресурс» за 2013 год увеличился на 834 тыс.рублей. Рост величины активов предприятия связан, в основном, с ростом следующих позиций актива бухгалтерского баланса: - дебиторская задолженность – 10 483 тыс. руб. (43,4%) - прочие оборотные активы – 7 779 тыс. руб. (32,2%) - отложенные налоговые активы – 5 605 тыс. руб. (23,2%) Структура активов организации на конец анализируемого периода характеризуется следующим соотношением: внеоборотные активы составляют 21,3%, текущие активы - 78,7%. Величина активов организации практически не изменилась, но собственный капитал уменьшился на 138,6%, что негативно характеризует динамику изменения имущественного положения организации. Увеличение пассива баланса произошло полностью за счет увеличения кредиторской задолженности на 21 339,тыс.руб. или 100% вклада в прирост пассивов организации за весь рассматриваемый период. Среди отрицательно изменившихся статей баланса можно выделить "основные средства" в активе (уменьшение с 23 258 тыс.рублей в начале года до 8 389 ,0 тыс,руб.в конце) и "нераспределенная прибыль (непокрытый убыток)" в пассиве (с -14 869 тыс. руб. до -20 321 тыс. руб. соответственно). Собственный капитал организации на 31 декабря 2013 г. составляет -34 984,0 тыс. руб., что намного (на 20 321,0 тыс. руб.) ниже значения по состоянию на 31.12.2012. 2.2. Оценка стоимости чистых активов организации Значение показателя Показатель 1 1. Чистые активы 2. Уставный капитал 3. Превышение чистых активов над уставным капиталом (стр.1стр.2) Изменение в тыс. руб. в % к валюте баланса 31.12.2012 31.12.2013 на начало на конец анализируемого анализируемого периода периода (31.12.2012) (31.12.2013) тыс. руб. (гр.3гр.2) ±% ((гр.3гр.2) : гр.2) 2 3 4 5 6 7 -14 663 -34 984 -20,5 -48,3 -20 321 ↓ 3 600 3 600 5 5 – – -18 263 -38 584 -25,5 -53,3 -20 321 ↓ 2 Чистые активы предприятия на 31 декабря 2013 г. меньше уставного капитала в 9,7 раза. Это отрицательно характеризует финансовое положение и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. В случае, если по истечению двух лет с момента регистрации муниципального предприятия стоимость его чистых активов оказывается меньше уставного капитала, последний должен быть уменьшен до необходимой величины (ст. 114 Гражданского кодекса Российской Федерации). К тому же следует отметить снижение чистых активов на 138,6% за весь рассматриваемый период. То есть наблюдается одновременно и критическое положение на конец периода и ухудшение показателя в течение периода. Сохранение имевшей место тенденции способно привести организацию к банкротству. На уменьшение стоимости чистых активов повлияло изъятие из хозяйственного ведения МУП «Ресурс» производственного оборудования стоимостью 37 233,8 тыс.руб. по Постановлению Главы поселения, а также увеличение кредиторской задолженности с 86 185,0 тыс.руб. в начале года до 107340,0 тыс. руб. в конце 2013 года. Основным кредитором остается ООО «Газпром межрегионгаз Москва» ( задолженность 44 838,3 тыс.руб., МУП «Водоканал» (задолженность 6 138,9 тыс.руб.), ОАО «Мосэнергосбыт» (задолженность 4 477,5 тыс.руб.), ИП Таланов М.А. (задолженность 1 259,7 тыс.руб.). 2.3. Анализ финансовой устойчивости организации Значение показателя Показатель 31.12.2012 31.12.2013 1 Коэффициент автономии 2 3 -14663 71522 -34984 72356 -20,5 -48,3 -0,84 0,88 Коэффициент обеспеченности собственными оборотными средствами Изменение показателя (гр.3-гр.2) Описание показателя и его нормативное значение 4 5 -27,8 Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,55 и более (оптимальное 0,65-0,85). -0,04 Отношение собственных оборотных средств к оборотным активам. Нормальное значение: не менее 0,1. Коэффициент автономии предприятия по состоянию на 31.12.2013 составил -48,3 . Полученное значение говорит об отсутствии у организации собственного капитала. В течение анализируемого периода (с 31.12.2012 по 31.12.2013) коэффициент автономии сильно уменьшился ( на -27,8 пунктов). Что свидетельствует о возросшей зависимости предприятия от кредиторов. По состоянию на 31.12.2013 коэффициент обеспеченности собственными оборотными средствами составил -0,88. Снижение коэффициента обеспеченности собственными оборотными средствами за весь анализируемый период составило -0,04. На 31.12.2013 значение коэффициента является явно не соответствующим норме. 2.4. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств Показатель собственных оборотных средств (СОС) Значение показателя Недостаток* на начало анализируемого периода (31.12.2012) на конец анализируемого периода (31.12.2013) 2 3 4 5 -39 329 -50 386 -41 641 -52 987 1 Собственные оборотные средства на на 31.12.2012 31.12.2013 *Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку на 31.12.2013 недостаток собственных оборотных средств, составляет 52 987 тыс.руб., финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. 2.5. Расчет коэффициентов ликвидности Значение показателя Показатель ликвидности 1 Коэффициент текущей (общей) ликвидности 31.12.2012 31.12.2013 2 3 46856 86185 56954 107340 0,54 0,53 Изменение показателя (гр.3 - гр.2) Расчет, рекомендованное значение 4 5 -0,01 Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. 3 На 31 декабря 2013 г. значение коэффициента текущей ликвидности (0,53) не соответствует норме. Более того, следует отметить отрицательную динамику показателя – в течение анализируемого периода коэффициент снизился на 0,01. 3. Анализ эффективности деятельности организации 3.1. Обзор результатов деятельности организации В таблице приведены основные финансовые результаты деятельности МУП «Ресурс» в течение анализируемого периода и аналогичный период прошлого года. Из "Отчета о финансовых результатах" следует, что за весь анализируемый период организация получила убыток от продаж в размере 20 937 тыс. руб., что составило 20,7% от выручки. По сравнению с аналогичным периодом прошлого года убыток от продаж вырос на 4 283 тыс. руб., или на 25,7%. По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 647 и 4 930 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+4,2%) опережает изменение выручки (+0,6%) Убыток от прочих операций за анализируемый период (с 31 декабря 2012 г. по 31 декабря 2013 г.) составил 4 989 тыс. руб.,что на 1 970 тыс. руб. (65,3%) больше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 23,8% от абсолютной величины убытка от продаж за анализируемый период. Значение показателя, тыс. руб. Показатель 2012 г. 1 2013 г. Изменение показателя тыс. руб. (гр.3 гр.2) ±% ((3-2) : 2) Среднегодовая величина, тыс. руб. 2 3 4 5 6 1. Выручка 100 326 100 973 +647 +0,6 100 650 2. Расходы по обычным видам деятельности 116 980 121 910 +4 930 +4,2 119 445 3. Прибыль (убыток) от продаж (1-2) -16 654 -20 937 -4 283 ↓ -18 796 4. Прочие доходы и расходы, кроме процентов к уплате -729 1 257 +1 986 ↑ 264 5. Прибыль до уплаты процентов и налогов) (3+4) -17 383 -19 680 -2 297 ↓ -18 532 5a. Прибыль до уплаты процентов, налогов и амортизации) -12 749 -16 992 -4 243 ↓ -14 871 6. Проценты к уплате 2 290 6 246 +3 956 +172,8 4 268 7. Изменение налоговых активов и обязательств, налог на прибыль и прочее 1 407 5 605 +4 198 +4 раза 3 506 8. Чистая прибыль (убыток) (5-6+7) -18 266 -20 321 -2 055 ↓ -19 294 Справочно: Совокупный финансовый результат периода -18 266 -20 321 -2 055 ↓ -19 294 x -20 321 х х х Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) Формальное исследование правильности отражения в Балансе и "Отчете о финансовых результатах" за отчетный период отложенных налоговых активов и обязательств подтвердила взаимоувязку показателей отчетности. 3.2. Анализ рентабельности Значения показателя (в %, или в копейках с рубля) Показатели рентабельности 1 Изменение показателя 2012 г. 2013 г. коп., (гр.3 гр.2) ±% ((3-2) : 2) 2 3 4 5 4 Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 13%. -16,6 -20,7 -4,1 ↓ Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) -14,2 -17,2 -3 ↓ Показатель рентабельности за 2013 год, приведенный в таблице, имеет отрицательное значение, поскольку организацией получен как убыток от продаж, так и в целом убыток от финансовохозяйственной деятельности. За период 01.01–31.12.2013 организация по обычным видам деятельности получила убыток в размере -20,7 копеек с каждого рубля выручки от реализации. К тому же имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период года, предшествующего отчётному, (-4,1 коп.). 3.3. Определение неудовлетворительной структуры баланса В следующей таблице рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994). Значение показателя Показатель 1 на конец Изменение Нормативное на начало (гр.3-гр.2) значение периода периода (31.12.2012) (31.12.2013) Соответствие фактического значения нормативному на конец периода 2 3 4 5 6 1. Коэффициент текущей ликвидности 0,54 0,53 -0,01 не менее 2 не соответствует 2. Коэффициент обеспеченности собственными средствами -0,84 -0,88 -0,04 не менее 0,1 не соответствует x 0,26 x не менее 1 не соответствует 3. Коэффициент восстановления платежеспособности Поскольку оба коэффициента на последний день анализируемого периода (31.12.2013) оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,26) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. 4. Выводы по результатам анализа Проведенный экспресс- анализ финансового состояния МУП «Ресурс» показал, что все показатели финансового положения и результатов деятельности предприятия имеют критическое значение. полная зависимость организации от заемного капитала (отрицательная величина собственного капитала); чистые активы меньше уставного капитала, при этом за период имело место снижение величины чистых активов; на 31.12.2013 значение коэффициента обеспеченности собственными оборотными средствами, равное -0,9, не соответствует нормативному и находится в области критических значений; коэффициент текущей (общей) ликвидности значительно ниже нормы; значительно ниже нормативного значения коэффициент быстрой (промежуточной) ликвидности; отрицательная динамика рентабельности продаж (-20,7 процентных пункта от рентабельности -16,6% за аналогичный период года, предшествующего отчётному); крайне неустойчивое финансовое положение по величине собственных оборотных средств; за последний год получен убыток от продаж (-20 937 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с аналогичным периодом прошлого года (-4 283 тыс. руб.); убыток от финансово-хозяйственной деятельности за 2013 год составил -20 321 тыс. руб.. 5 Таким образом, финансовое положение МУП «Ресурс» является неудовлетворительным, восстановление платежеспособности в ближайшие полгода не имеет реальной возможности, а сохранение тенденций, имевших место в 2013 году способно привести МУП «Ресурс» к реальному банкротству. Предприятию совместно с учредителем необходимо выработать финансовую политику и стратегию выхода из кризисного положения. Устойчивость финансового состояния МУП в дальнейшем может быть повышена путем: - пополнения собственного оборотного капитала за счет внутренних и внешних источников; -использования средств внешних инвесторов для с целью внедрения передовых технологий для снижения энергозатрат на выработку продукции; -обоснованного уменьшения затрат. Председатель Контрольно-счетного органа М.И.Гребенщикова 6