ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ 29 августа 2008 г. № 1246

реклама

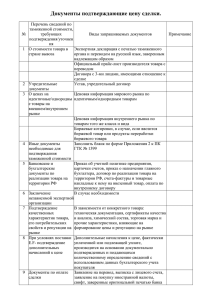

ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ 29 августа 2008 г. № 1246 Об утверждении Положения о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости В соответствии со статьей 12 Закона Республики Беларусь от 3 февраля 1993 года «О Таможенном тарифе» Совет Министров Республики Беларусь ПОСТАНОВЛЯЕТ: 1. Утвердить прилагаемое Положение о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости. 2. Предоставить Государственному таможенному комитету право разъяснять порядок применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь. 3. Настоящее постановление вступает в силу со дня его принятия. Премьер-министр Республики Беларусь С.Сидорский УТВЕРЖДЕНО Постановление Совета Министров Республики Беларусь 29.08.2008 № 1246 ПОЛОЖЕНИЕ о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ 1. Настоящим Положением устанавливается порядок применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости. Указанный порядок распространяется на товары, ввозимые на таможенную территорию Республики Беларусь, за исключением товаров для личного пользования. 2. При таможенном оформлении товара, помещенного под один из таможенных режимов, таможенная стоимость такого товара повторно не определяется. За таможенную стоимость такого товара и метод определения его таможенной стоимости соответственно принимаются таможенная стоимость товара и метод определения таможенной стоимости товара, принятые таможенным органом Республики Беларусь при помещении такого товара под первый таможенный режим, при помещении под который таможенная стоимость товара определялась, после его последнего ввоза на таможенную территорию Республики Беларусь. Положения части первой настоящего пункта применяются при условии, что на момент таможенного оформления у таможенного органа Республики Беларусь отсутствуют сведения о неверном определении таможенной стоимости данного товара при помещении под первый таможенный режим после его последнего ввоза на таможенную территорию Республики Беларусь. ГЛАВА 2 ПРИМЕНЕНИЕ МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА ПО ЦЕНЕ СДЕЛКИ С ВВОЗИМЫМ ТОВАРОМ 3. Применение метода определения таможенной стоимости товара по цене сделки с ввозимым товаром производится в соответствии с положениями статьи 14 Закона Республики Беларусь от 3 февраля 1993 года «О Таможенном тарифе» (Ведамасцi Вярхоўнага Савета Рэспублiкi Беларусь, 1993 г., № 13, ст. 126). 4. Метод определения таможенной стоимости товара по цене сделки с ввозимым товаром применяется при определении таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь в соответствии с внешнеторговыми сделками куплипродажи, имеющими стоимостную основу. Ценой сделки с товаром, ввозимым на таможенную территорию Республики Беларусь, то есть ценой фактически уплаченной или подлежащей уплате, является общая сумма всех платежей, осуществленных или подлежащих осуществлению прямо или косвенно в любой форме покупателем непосредственно продавцу и (или) третьему лицу в пользу продавца за ввозимый товар. Для учета при определении таможенной стоимости товара предоставляемых продавцом покупателю скидок с цены товара размер и условия их предоставления должны быть указаны во внешнеторговом договоре (контракте), на основании которого осуществляется ввоз товара. Размер таких скидок также должен быть указан в счете-фактуре (инвойсе). 5. В целях подтверждения заявленной таможенной стоимости товара, определенной путем применения метода определения таможенной стоимости товара по цене сделки с ввозимым товаром, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложению 1 к настоящему Положению, обосновывающие заявленную таможенную стоимость и избранный им метод определения таможенной стоимости товара. 6. В случае, если таможенный орган Республики Беларусь имеет основания полагать, что взаимосвязанность участников сделки повлияла на цену сделки, декларант имеет право представить таможенному органу Республики Беларусь документы, подтверждающие отсутствие влияния взаимосвязанности участников сделки на цену сделки. В качестве основания полагать, что взаимосвязанность участников сделки повлияла на цену сделки, рассматривается случай, когда заявленная декларантом таможенная стоимость меньше (на 20 процентов и более) от имеющейся у таможенного органа Республики Беларусь ценовой информации на идентичные или однородные товары. В качестве доказательства, подтверждающего, что взаимосвязанность участников сделки не повлияла на ее цену, в таможенный орган Республики Беларусь представляются документы согласно приложению 2 к настоящему Положению. Подбор документов осуществляется исходя из выбора одной из проверочных стоимостей, определенных частью одиннадцатой статьи 14 Закона Республики Беларусь «О Таможенном тарифе». Если необходимые документы не могут быть представлены при таможенном оформлении, таможенный орган Республики Беларусь отказывает в принятии заявленной таможенной стоимости либо по желанию декларанта производит помещение товара под заявленный таможенный режим с временной (условной) таможенной оценкой. Если у таможенного органа Республики Беларусь нет оснований предполагать, что взаимосвязанность между участниками сделки повлияла на ее цену, для применения метода определения таможенной стоимости товара по цене сделки с ввозимым товаром при сделках между взаимосвязанными лицами не требуется проводить дополнительную проверку и запрашивать у декларанта доказательства отсутствия такого влияния. ГЛАВА 3 ДОБАВЛЕНИЯ К ЦЕНЕ СДЕЛКИ, ПОДЛЕЖАЩИЕ ВКЛЮЧЕНИЮ В ТАМОЖЕННУЮ СТОИМОСТЬ, ПРИ ПРИМЕНЕНИИ МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА ПО ЦЕНЕ СДЕЛКИ С ВВОЗИМЫМ ТОВАРОМ 7. При применении метода определения таможенной стоимости товара по цене сделки с ввозимым товаром цена сделки должна включать (если ранее в нее не были включены) добавления, предусмотренные частью третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе» (далее – добавления). 8. При рассмотрении обоснованности величины расходов на доставку товара (в том числе расходов на доставку товара после ввоза на территорию Республики Беларусь) данная величина должна рассматриваться отдельно по каждой ее составляющей. При этом необходимо учитывать следующее: стоимость транспортировки представляет собой расходы, связанные с перемещением товара от места отправления (места погрузки) до места назначения. При определении таможенной стоимости товара стоимость его транспортировки от места ввоза на таможенную территорию Республики Беларусь до места назначения не включается в таможенную стоимость при условии документального подтверждения обоснованности таких расходов. Расходы на доставку товара после его ввоза на таможенную территорию Республики Беларусь могут быть определены на основании представленных декларантом документов. Для этого необходимо раздельное приведение в счете-фактуре и (или) договоре расходов на доставку товаров до и после места ввоза или расчет расходов пропорционально дальности перевозки по таможенной территории Республики Беларусь к общей дальности транспортировки товара от места отправления (места погрузки) до места назначения. Кроме того, расходы на доставку товара после его ввоза на таможенную территорию Республики Беларусь могут быть рассчитаны на основании представленных декларантом документов, если в них четко определен порядок расчета стоимости транспортировки в зависимости от расстояния (дальности перевозки), например, установлена тарифная ставка перевозки груза за 1 километр соответствующего участка пути; стоимость погрузки, разгрузки, перегрузки и перевалки товара (включая расходы на складирование) представляет собой сопутствующие транспортировке расходы, не зависящие непосредственно от расстояния (дальности перевозки), которые не включаются в таможенную стоимость при условии их документального подтверждения, если данные операции произведены на территории Республики Беларусь. В расходы на перегрузку и перевалку товара могут включаться стоимость хранения, услуги экспедитора и другие. Стоимость этих услуг является неотъемлемой частью расходов на перегрузку и перевалку товара; плата за страхование (страховой взнос) представляет собой сумму, уплаченную страховой компании в соответствии с договором страхования товара от рисков потери или повреждения в процессе доставки товара на весь маршрут перевозки от пункта отправления до пункта назначения. Данная сумма зависит от стоимости товара, а не от дальности перевозки, поэтому расходы на страхование не подразделяются «до места ввоза» и «после места ввоза» и соответственно не подлежат исключению из таможенной стоимости товара. Для подтверждения заявленных сведений о расходах на доставку товара, в том числе по таможенной территории Республики Беларусь, (если ранее они не были включены в цену сделки с учетом условий поставки) декларант должен представить документы, подтверждающие фактически произведенные расходы, связанные с доставкой товара, согласно приложению 3 к настоящему Положению. Подбор документов, указанных в приложении 3 к настоящему Положению, осуществляется исходя из условий сделки. Таможенный орган Республики Беларусь не вправе требовать представления документов в отношении составляющих стоимости доставки товара, вошедших в цену сделки, или документов о стоимости отдельных операций по доставке товара (например, о стоимости хранения или погрузки), если они являются частью общего договора на оказание услуг по доставке товара. 9. Если доставка товара осуществлялась безвозмездно либо с помощью собственных транспортных средств покупателя, в его таможенную стоимость включается сумма, рассчитанная исходя из действующих на момент транспортировки товара тарифов на перевозку соответствующим видом транспорта. При отсутствии данных о единых тарифах на перевозку товара указанным видом транспорта для расчета транспортных расходов должны использоваться данные бухгалтерского учета по калькулированию транспортных расходов с включением всех необходимых статей или элементов затрат. 10. Стоимостью товаров и услуг, указанных в пункте г) части третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе», при их приобретении покупателем у третьего лица является цена их приобретения. Стоимостью товаров и услуг, производимых самим покупателем либо получаемых покупателем от третьего лица безвозмездно, является стоимость их производства (выполнения), определяемая на основании данных бухгалтерского учета покупателя. Если товары, указанные в абзаце третьем пункта г) части третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе», ранее использовались покупателем, первоначальная цена их приобретения или производства подлежит корректировке в сторону уменьшения на сумму, отражающую их использование. В случае, если данные товары подлежат возврату покупателю после производства оцениваемых товаров, в таможенную стоимость оцениваемых товаров включаются расходы покупателя, связанные с амортизацией товаров, указанных в абзаце третьем пункта г) части третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе», понесенные в связи с изготовлением оцениваемых товаров. Сумма таких расходов определяется на основании данных бухгалтерского учета покупателя. 11. При поставке оцениваемых товаров отдельными партиями добавления, указанные в пунктах б)–е) части третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе», включаются в их таможенную стоимость пропорционально фактурной стоимости поставленной партии товара. По желанию покупателя добавления могут быть полностью включены в таможенную стоимость первой партии оцениваемых товаров только в случае, если в отношении всех оцениваемых товаров подлежат уплате одни и те же виды таможенных платежей, исчисленные по одинаковым ставкам. В случае, если на момент таможенного оформления первой партии оцениваемых товаров не известны точный перечень и фактурная стоимость оцениваемых товаров всех партий, добавления полностью включаются в таможенную стоимость первой партии оцениваемых товаров. Если последующая партия товаров будет облагаться таможенными пошлинами по ставкам выше, чем предыдущая партия товаров, добавления должны быть также полностью включены в таможенную стоимость данной последующей партии оцениваемых товаров. После ее таможенного оформления по желанию покупателя возможно проведение корректировки таможенной стоимости и таможенных платежей. После ввоза всех партий оцениваемых товаров по желанию покупателя может быть произведена корректировка таможенной стоимости и таможенных платежей в целях распределения добавлений пропорционально фактурной стоимости каждой партии товара. ГЛАВА 4 ПРИМЕНЕНИЕ МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА ПО ЦЕНЕ СДЕЛКИ С ИДЕНТИЧНЫМ ТОВАРОМ 12. Применение метода определения таможенной стоимости товара по цене сделки с идентичным товаром производится в соответствии с положениями статьи 15 Закона Республики Беларусь «О Таможенном тарифе». 13. При применении метода определения таможенной стоимости товара по цене сделки с идентичным товаром корректировка стоимости идентичного товара, ввезенного в ином количестве и на ином коммерческом уровне (оптом, в розницу), производится с учетом этих различий вне зависимости от того, ведет ли она к увеличению или к уменьшению стоимости, при наличии документального подтверждения, которое ясно свидетельствует о разумности и точности корректировки. 14. В целях подтверждения заявленной таможенной стоимости товара, определенной путем применения метода определения таможенной стоимости товара по цене сделки с идентичным товаром, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложениям 1 и 3 к настоящему Положению, относящиеся к ввозу оцениваемого товара, а также свидетельство о помещении товара под заявленный таможенный режим и иные документы, относящиеся к ввозу идентичного товара, позволяющие судить об идентичности товаров. ГЛАВА 5 ПРИМЕНЕНИЕ МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА ПО ЦЕНЕ СДЕЛКИ С ОДНОРОДНЫМ ТОВАРОМ 15. Применение метода определения таможенной стоимости товара по цене сделки с однородным товаром производится в соответствии с положениями статьи 16 Закона Республики Беларусь «О Таможенном тарифе». 16. При применении метода определения таможенной стоимости товара по цене сделки с однородным товаром необходимо руководствоваться положениями пункта 13 настоящего Положения. 17. В целях подтверждения заявленной таможенной стоимости товара, определенной путем применения метода определения таможенной стоимости товара по цене сделки с однородным товаром, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложениям 1 и 3 к настоящему Положению, относящиеся к ввозу оцениваемого товара, а также свидетельство о помещении товара под заявленный таможенный режим и иные документы, относящиеся к ввозу однородного товара, позволяющие судить об однородности товаров. ГЛАВА 6 ПРИМЕНЕНИЕ МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА НА ОСНОВЕ ВЫЧИТАНИЯ СТОИМОСТИ 18. Применение метода определения таможенной стоимости товара на основе вычитания стоимости производится в соответствии с положениями статьи 17 Закона Республики Беларусь «О Таможенном тарифе». 19. Товар считается не изменившим исходного состояния, если осуществлены операции по удалению иностранных упаковочных материалов, консервантов, его переупаковке для внутреннего рынка, а также произошли естественные изменения товара (усушка, испарение и другое). Операции производственного характера (включая сборку), а также дальнейшая обработка товара рассматриваются как операции, изменяющие состояние ввезенного товара. 20. При использовании для определения таможенной стоимости товара метода определения таможенной стоимости товара на основе вычитания стоимости цены единицы товара, прошедшего переработку, вычет добавленной стоимости должен основываться на объективных и количественно определяемых данных. Основу расчетов должны составлять принятые в соответствующих отраслях производства методы определения стоимости работ по переработке товара. 21. В целях подтверждения заявленной таможенной стоимости товара, определенной по методу определения таможенной стоимости товара на основе вычитания стоимости, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложениям 1 и 4 к настоящему Положению. ГЛАВА 7 ПРИМЕНЕНИЕ МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА НА ОСНОВЕ СЛОЖЕНИЯ СТОИМОСТИ 22. Применение метода определения таможенной стоимости товара на основе сложения стоимости производится в соответствии с положениями статьи 18 Закона Республики Беларусь «О Таможенном тарифе». 23. При применении метода определения таможенной стоимости товара на основе сложения стоимости в качестве основы для определения таможенной стоимости товара принимается цена товара, рассчитанная путем сложения: 23.1. стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара. В стоимость материалов, использованных при производстве оцениваемого товара, включаются следующие элементы: стоимость сырья; стоимость комплектующих изделий и деталей; стоимость полуфабрикатов; затраты на их доставку от места получения до места производства оцениваемого товара. В стоимость материалов не включаются суммы, полученные от продаж отходов, а также любые внутренние налоги страны производства товара, если эти налоги подлежат возврату при экспорте готовой продукции. В стоимость издержек, понесенных изготовителем в связи с производством оцениваемого товара, включаются следующие элементы: расходы на упаковку, в том числе стоимость тары, контейнеров, прокладочных материалов и работ по упаковке; стоимость товаров и услуг, предоставленных бесплатно или по сниженной цене покупателем продавцу в связи с экспортом оцениваемого товара в Республику Беларусь; инженерно-конструкторская проработка и другие подобные виды работ, если они произведены вне территории Республики Беларусь; все издержки, связанные с прямыми затратами труда на производство товара; затраты на сборочные операции (при их использовании в качестве процесса обработки); затраты на машинную обработку (станочные операции и другие), связанные с процессом производства товара; иные косвенные расходы, включая расходы на ремонт и техническое обслуживание оборудования, эксплуатацию зданий и сооружений, оплату сверхурочного времени, содержание вспомогательного персонала; 23.2. суммы прибыли и общих расходов, включаемых в цену при продаже товара того же класса или вида, что и оцениваемый товар, произведенный в стране экспорта для поставки в Республику Беларусь. Сумма прибыли определяется на основании информации, представляемой производителем продукции или его поручителем, согласно общепринятым принципам бухгалтерского учета. Общие расходы, учитываемые при определении таможенной стоимости товаров с применением метода определения таможенной стоимости товара на основе сложения стоимости, представляют собой косвенные издержки производства и продажи товара на экспорт, которые не вошли в стоимость материалов и издержек, понесенных изготовителем; 23.3. стоимости расходов, указанных в пунктах а) и б) части третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе». 24. Величина всех перечисленных слагаемых, связанных с производством оцениваемого товара, должна определяться на основе информации, представляемой изготовителем товара или уполномоченным им лицом. Для подтверждения соответствия представляемых данных общепринятой практике (принципам) ведения учета в стране производства оцениваемого товара и определения приемлемости предъявленной информации для целей таможенной оценки необходимо наличие соответствующего документального подтверждения. В качестве такого подтверждения таможенными органами Республики Беларусь может быть рассмотрен документ от компетентного учетного органа страны – производителя товара, в котором констатируется, что представленные данные определены в соответствии с общими принципами ведения учета в этой стране. 25. В целях подтверждения заявленной таможенной стоимости товара, определенной по методу определения таможенной стоимости товара на основе сложения стоимости, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложениям 1 и 5 к настоящему Положению. ГЛАВА 8 ПРИМЕНЕНИЕ РЕЗЕРВНОГО МЕТОДА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА 26. Применение резервного метода определения таможенной стоимости товара производится в соответствии с положениями статьи 19 Закона Республики Беларусь «О Таможенном тарифе». 27. Допускается применение элементов метода определения таможенной стоимости товара по цене сделки с ввозимым товаром в отношении товаров, ввозимых в соответствии со сделками, не содержащими признаков купли-продажи (мена, дарение, аренда, лизинг и другое), если в соответствующих документах (внешнеэкономическом договоре, счете-проформе, таможенной декларации страны вывоза) имеется стоимостная оценка каждого товара, поставляемого в рамках подобной операции (при условии выполнения иных требований по применению метода определения таможенной стоимости товара по цене сделки с ввозимым товаром). В целях подтверждения заявленной таможенной стоимости товара, определенной по резервному методу определения таможенной стоимости товара с применением элементов метода определения таможенной стоимости товара по цене сделки с ввозимым товаром, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложениям 1 и 3 к настоящему Положению. 28. При применении элементов метода определения таможенной стоимости товара по цене сделки с идентичным товаром или метода определения таможенной стоимости товара по цене сделки с однородным товаром допускается несоблюдение срока ввоза идентичных или однородных товаров, при этом допускается рассматривать товары одного класса или вида, происходящие как из той же страны, что и оцениваемые товары, так и из других стран со сходным уровнем экономического развития. В целях подтверждения заявленной таможенной стоимости товара, определенной по резервному методу определения таможенной стоимости товара с применением элементов метода определения таможенной стоимости товара по цене сделки с идентичным товаром или метода определения таможенной стоимости товара по цене сделки с однородным товаром, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложениям 1 и 3 к настоящему Положению, относящиеся к ввозу оцениваемого товара, а также свидетельство о помещении товара под заявленный таможенный режим и иные документы, относящиеся к ввозу соответственно идентичного или однородного товара, позволяющие судить об идентичности или однородности товаров. 29. При применении элементов метода определения таможенной стоимости товара на основе вычитания стоимости или метода определения таможенной стоимости товара на основе сложения стоимости может быть допущено несоблюдение требований о сроках продажи товаров на внутреннем рынке. В целях подтверждения заявленной таможенной стоимости товара, определенной по резервному методу определения таможенной стоимости товара с применением элементов метода определения таможенной стоимости товара на основе вычитания стоимости или метода определения таможенной стоимости товара на основе сложения стоимости, декларант обязан представить таможенному органу Республики Беларусь документы согласно приложению 1 и соответственно документы согласно приложениям 4 или 5 к настоящему Положению. 30. При невозможности использования элементов иных методов при определении таможенной стоимости товара на основе резервного метода определения таможенной стоимости в целях подтверждения заявленной таможенной стоимости товара декларант обязан представить таможенному органу Республики Беларусь документы согласно приложениям 1, 3 и один из документов согласно приложению 6 к настоящему Положению. 31. При определении таможенной стоимости товара, ввезенного на таможенную территорию Республики Беларусь по договору аренды, в том числе лизинга, на основании источников информации, перечисленных в пунктах 2 и 6 приложения 6 к настоящему Положению, не производится корректировка имеющихся сведений на величину арендных (лизинговых) платежей. ГЛАВА 9 КОНТРОЛЬ ЗА ПРАВИЛЬНОСТЬЮ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА, ВВОЗИМОГО НА ТАМОЖЕННУЮ ТЕРРИТОРИЮ РЕСПУБЛИКИ БЕЛАРУСЬ 32. Контроль за правильностью определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, проводится должностными лицами таможенных органов Республики Беларусь и может осуществляться как при таможенном оформлении, так и после помещения товара под заявленный таможенный режим, в том числе при проведении таможенной проверки. Контроль за правильностью определения таможенной стоимости товара осуществляется путем проведения основных и дополнительных операций. Основные операции: контроль за правильностью выбора и применения метода определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь; контроль за правильностью определения декларантом структуры заявленной таможенной стоимости товара; контроль за документальным подтверждением заявленной таможенной стоимости товара. При этом ответственность за достоверность сведений, указанных в документах, представленных в подтверждение заявленной таможенной стоимости товара, несет декларант. Дополнительные операции: контроль за правильностью определения декларантом величины заявленной таможенной стоимости товара; сравнение величины заявленной декларантом таможенной стоимости товара с имеющейся в распоряжении таможенного органа Республики Беларусь ценовой информацией. Категории товаров, в отношении которых при таможенном оформлении контроль за правильностью определения таможенной стоимости осуществляется путем проведения основных и дополнительных операций, определяются с использованием системы управления рисками таможенными органами Республики Беларусь на основании объема ввоза товаров, объема уплачиваемых таможенных платежей, репутации импортера (экспортера), наличия установленных фактов недостоверного декларирования таможенной стоимости и иных сведений, позволяющих судить о недостоверном декларировании таможенной стоимости. В отношении иных категорий товаров при таможенном оформлении контроль за правильностью определения таможенной стоимости осуществляется путем проведения основных операций. После помещения таких товаров под заявленный таможенный режим таможенными органами Республики Беларусь проводится контроль за правильностью определения их таможенной стоимости исходя из принципов целевой направленности, выборочности отдельных операций и объектов такого контроля в соответствии с Таможенным кодексом Республики Беларусь. 33. Контроль за правильностью определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, при таможенном декларировании производится в пределах срока, установленного законодательством Республики Беларусь для производства таможенного оформления. 34. При таможенном оформлении должностным лицом таможенного органа Республики Беларусь принимается заявленная декларантом таможенная стоимость товара, если не установлено, что последним неправильно выбран и (или) применен метод определения таможенной стоимости товара и (или) неправильно определена величина и (или) структура его заявленной таможенной стоимости и не требуется уточнения заявленной декларантом таможенной стоимости. 35. При таможенном оформлении товара уточнение заявленной декларантом таможенной стоимости требуется, если с учетом проводимых операций контроля за правильностью определения таможенной стоимости товара: в документах, представленных декларантом, в результате контроля установлено несоответствие сведений, влияющих на таможенную стоимость товара; имеются основания полагать, что представленные декларантом документы и (или) сведения не являются достоверными и (или) достаточными для принятия решения в отношении заявленной таможенной стоимости товара (за исключением случая, установленного абзацем третьим части первой пункта 37); имеются основания полагать, что взаимосвязанность участников сделки повлияла на ее цену; заявленная декларантом таможенная стоимость товара меньше (на 20 процентов и более) ценовой информации, имеющейся в распоряжении таможенного органа Республики Беларусь, за исключением случая, определенного абзацем шестым настоящего пункта; заявленная декларантом таможенная стоимость товара меньше ценовой информации, направленной Государственным таможенным комитетом для целей сравнения; по условиям сделки, в соответствии с которой оцениваемый товар ввезен на таможенную территорию Республики Беларусь, предусмотрено положение о пересмотре цен и окончательная цена ввозимого товара не может быть определена на момент таможенного оформления и (или) на момент таможенного оформления неизвестна величина добавлений, предусмотренных частью третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе», подлежащих включению в таможенную стоимость оцениваемого товара. Уточнение заявленной декларантом таможенной стоимости товара производится путем запроса у декларанта дополнительных документов согласно приложениям 7 и (или) 2 к настоящему Положению. Перечень запрашиваемых документов определяется с учетом невыясненных или спорных обстоятельств сделки, необходимых для подтверждения заявленной таможенной стоимости товара, физических характеристик, качества и репутации на рынке ввозимых товаров, оказавших влияние на его цену. Запрашивая у декларанта при таможенном оформлении дополнительные документы, таможенный орган Республики Беларусь устанавливает срок их представления в пределах срока, установленного законодательством Республики Беларусь для производства таможенного оформления. При необходимости уточнения заявленной декларантом таможенной стоимости товара должностные лица таможенного органа Республики Беларусь предлагают декларанту поместить товар под заявленный таможенный режим с временной (условной) таможенной оценкой. Повторный запрос таможенным органом Республики Беларусь новых документов не допускается, за исключением необходимости уточнения сведений, содержащихся в дополнительно представленных декларантом документах. Непредставление декларантом дополнительно запрашиваемых документов, не имеющих непосредственного отношения к партии оцениваемых товаров, или представление которых не может быть осуществлено по объективным независящим от него причинам, а также отсутствие в представленных документах каких-либо сведений, если порядок заполнения данного документа не определен законодательством Республики Беларусь или страны, выдавшей документ, не может быть основанием для отказа в принятии заявленной декларантом таможенной стоимости товара. Под объективными причинами непредставления декларантом дополнительно запрашиваемых документов следует понимать представление документального подтверждения, что запрашиваемый документ не существует или не применяется в коммерческой практике сторонами сделки. При этом декларантом могут быть представлены иные документы и сведения, устраняющие причины уточнения заявленной таможенной стоимости. 36. Корректировка таможенной стоимости товара путем изменения величины таможенной стоимости в рамках выбранного декларантом метода определения таможенной стоимости или путем применения другого метода определения таможенной стоимости осуществляется в случаях, установленных статьей 21 Закона Республики Беларусь «О Таможенном тарифе». При корректировке таможенной стоимости товара при таможенном оформлении декларант может обратиться в таможенный орган Республики Беларусь для проведения консультаций по определению таможенной стоимости товара. Консультация проводится в пределах срока, установленного законодательством Республики Беларусь для производства таможенного оформления. В ходе консультаций должностные лица таможенного органа Республики Беларусь представляют декларанту имеющуюся у них информацию о стоимости товаров по отдельной сделке в обезличенном виде, обеспечивающем соблюдение конфиденциальности используемой информации (без указания сведений о продавце, покупателе, декларанте и прочих данных, позволяющих идентифицировать сделку). 37. Отказ в принятии заявленной декларантом таможенной стоимости товара выносится должностным лицом таможенного органа Республики Беларусь при таможенном оформлении в случае, если: таможенным органом Республики Беларусь установлена недостоверность сведений, заявленных в отношении таможенной стоимости товара, за исключением случаев выявления неточностей, не влияющих на принятие решения о таможенной стоимости оцениваемого товара; декларант не представил документы, обязательные для подтверждения заявленной таможенной стоимости товара в соответствии с избранным методом определения таможенной стоимости; декларант в установленный срок не представил дополнительные документы, устраняющие причины для уточнения заявленной таможенной стоимости, и отказался поместить товар под заявленный таможенный режим с временной (условной) таможенной оценкой. Отказ декларанта от помещения товара под заявленный таможенный режим с временной (условной) таможенной оценкой выражается в виде непредставления в пределах срока, установленного законодательством Республики Беларусь для производства таможенного оформления, письменного заявления с просьбой поместить товар под заявленный таможенный режим с временной (условной) таможенной оценкой; декларант не представил затребованную таможенным органом Республики Беларусь декларацию таможенной стоимости товара; декларант письменно уведомил таможенный орган Республики Беларусь о несогласии скорректировать заявленную таможенную стоимость товара. Отказ в принятии заявленной декларантом таможенной стоимости товара выносится в пределах срока, установленного законодательством Республики Беларусь для производства таможенного оформления. 38. В случае возникновения сомнений в подлинности и достоверности документов о стоимости товара стран отправления, происхождения, транзита, которые были представлены декларантом, таможенный орган Республики Беларусь может дополнительно инициировать перед Государственным таможенным комитетом направление в таможенные или другие компетентные органы соответствующих стран запросов и информации о предполагаемом нарушении таможенного законодательства Республики Беларусь. Государственный таможенный комитет направляет в таможенные или другие компетентные органы таких стран соответствующие запросы. После получения ответов на запросы Государственный таможенный комитет направляет соответствующую информацию в таможенный орган Республики Беларусь. После получения информации от Государственного таможенного комитета таможенный орган Республики Беларусь принимает решение относительно заявленной таможенной стоимости товара в соответствии с Законом Республики Беларусь «О Таможенном тарифе» и настоящим Положением. Направление указанного в настоящем пункте запроса не является основанием для отказа в принятии заявленной декларантом таможенной стоимости товара. ГЛАВА 10 ОПРЕДЕЛЕНИЕ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРА ТАМОЖЕННЫМ ОРГАНОМ 39. Таможенный орган Республики Беларусь имеет право самостоятельно определить таможенную стоимость товара в случаях, установленных Законом Республики Беларусь «О Таможенном тарифе». 40. При определении таможенной стоимости товара таможенный орган Республики Беларусь может использовать как представленную декларантом, так и имеющуюся в его распоряжении ценовую информацию, в том числе о товарах, таможенное оформление которых произведено ранее. Имеющаяся в распоряжении таможенного органа Республики Беларусь ценовая информация о товарах, таможенное оформление которых произведено ранее, для целей проведения таможенной оценки используется в следующем порядке: первоначально подбираются идентичные товары, затем однородные, а при их отсутствии – товары того же класса или вида (то есть товары, относящиеся к одной группе или ряду товаров, изготовленных отдельной отраслью или подотраслью (сектором) промышленности), имеющие примерно одинаковую репутацию на рынке. Выбираемые для таможенной оценки товары должны быть ввезены в сопоставимом с оцениваемыми товарами количестве. При этом для таможенной оценки товара, ввезенного в меньшем количестве, может быть использована ценовая информация о товарах, ввезенных в большем количестве; в качестве основы для определения таможенной стоимости принимается стоимость, соответствующая среднему уровню стоимости, сложившемуся в отношении выбранных товаров. При определении таможенной стоимости эта величина должна быть скорректирована с учетом расходов, предусмотренных частью третьей статьи 14 Закона Республики Беларусь «О Таможенном тарифе». Под средним уровнем стоимости следует понимать величину таможенной стоимости, принятой таможенным органом Республики Беларусь в отношении преобладающего количества товаров, выбранных для целей таможенной оценки. Если имеющаяся в распоряжении таможенного органа Республики Беларусь ценовая информация о товарах, таможенное оформление которых произведено ранее, не соответствует критериям, указанным в настоящем пункте, такая информация не может быть использована для целей таможенной оценки товаров. 41. Если декларант не заявил таможенную стоимость товара в установленном порядке, в том числе при незаконном перемещении товара через таможенную границу Республики Беларусь, таможенная стоимость определяется таможенным органом Республики Беларусь на день возникновения налогового обязательства. 42. Если декларант не заявил таможенную стоимость товара в установленном порядке, в том числе при незаконном перемещении товара через таможенную границу Республики Беларусь, методы определения таможенной стоимости товара по цене сделки с ввозимым товаром, по цене сделки с идентичным товаром, по цене сделки с однородным товаром, на основе вычитания стоимости, на основе сложения стоимости не применяются, если не выполняется одно из следующих условий: отсутствуют документы, подтверждающие цену сделки, фактически уплаченную или подлежащую уплате за товар на момент ввоза на таможенную территорию Республики Беларусь (для метода определения таможенной стоимости товара по цене сделки с ввозимым товаром); отсутствует информация об условиях и участниках сделки, на основании которой товар был ввезен на таможенную территорию Республики Беларусь; отсутствует информация о том, на каких коммерческих условиях и в каком количестве ввозился товар на таможенную территорию Республики Беларусь; не установлен момент ввоза товара на территорию Республики Беларусь; отсутствуют сведения от изготовителя товара о стоимости материалов и издержек, понесенных в связи с его производством (для метода определения таможенной стоимости товара на основе сложения стоимости). При этом таможенная стоимость товара определяется с применением резервного метода определения таможенной стоимости товара. Если у таможенного органа Республики Беларусь отсутствуют точные сведения об оцениваемом товаре, в том числе о его характеристиках, наименовании, стране происхождения, определение таможенной стоимости товара производится с применением резервного метода определения таможенной стоимости товара исходя из наибольшей величины таможенной стоимости товаров, выбранных таможенным органом Республики Беларусь для целей таможенной оценки. Приложение 1 к Положению о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ПЕРЕЧЕНЬ документов, обосновывающих заявленную декларантом таможенную стоимость и избранный им метод определения таможенной стоимости товара 1. Учредительные документы покупателя (получателя) ввозимого товара. 2. Договор международной купли-продажи или иной договор, заключенный при совершении внешнеэкономической сделки, действующие приложения, дополнения и изменения к ним либо документ, отражающий содержание односторонней внешнеэкономической сделки, либо иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами не в рамках внешнеэкономической сделки. 3. Счет-фактура (инвойс), счет-проформа и другие. 4. Банковские платежные документы по оплате за ввозимый товар, если они имеются, в зависимости от условий сделки. 5. Бухгалтерские документы, отражающие добавления, подлежащие включению в таможенную стоимость ввозимого товара, если они имеются, в зависимости от условий сделки. 6. Транспортные (перевозочные) документы. 7. Страховые документы, если они имеются, в зависимости от условий поставки. 8. Документы, содержащие сведения о биржевых котировках, если ввозится биржевой товар (товар, цена которого согласно контракту определяется биржевыми котировками). 9. Другие документы, которые декларант считает необходимым представить в подтверждение заявленной таможенной стоимости товара. 10. Спецификация*. 11. Счет-фактура*. 12. Акцептованный счет-проформа*. 13. Кассовый чек либо товарный чек (квитанция)*. 14. Иные первичные документы, отражающие факт совершения индивидуальным предпринимателем внешнеэкономической операции, являющиеся основанием для бухгалтерских записей*. ______________________________ *Представляется оригинал одного из данных документов для подтверждения заявленной таможенной стоимости товаров, приобретенных в розничной торговле в Российской Федерации и ввозимых на таможенную территорию Республики Беларусь индивидуальными предпринимателями, в том числе применяющими упрощенную систему налогообложения, или частными унитарными предприятиями, созданными в соответствии с Указом Президента Республики Беларусь от 28 июня 2007 г. № 302 «Об утверждении Положения о порядке создания индивидуальным предпринимателем частного унитарного предприятия и его деятельности» (Национальный реестр правовых актов Республики Беларусь, 2007 г., № 159, 1/8700), применяющими упрощенную систему налогообложения, что подтверждается справкой, выдаваемой налоговым органом по месту постановки на учет. Приложение 2 к Положению о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ПЕРЕЧЕНЬ документов, подтверждающих, что взаимосвязанность участников сделки не повлияла на ее цену 1. Договоры (контракты) купли-продажи, заключенные между лицами, не являющимися взаимосвязанными, в отношении товаров, идентичных или однородных оцениваемым, проданных для ввоза в Республику Беларусь. 2. Свидетельства о помещении товаров под заявленный таможенный режим, согласно которым таможенная стоимость идентичных или однородных товаров была принята таможенным органом Республики Беларусь по методу определения таможенной стоимости товара по цене сделки с ввозимым товаром. 3. Бухгалтерская и банковская документация покупателя в отношении реализации оцениваемых, идентичных или однородных оцениваемым на территории Республики Беларусь товаров. 4. Документы, содержащие сведения об участии продавца в распределении прибыли от деятельности покупателя (в случае, если продавец является владельцем акций (долей, вкладов, паев) покупателя). 5. Документы, содержащие сведения о финансовых взаимоотношениях участников сделки, кроме расчетов по договору купли-продажи, на основании которого производится перемещение через таможенную границу Республики Беларусь оцениваемых товаров. 6. Бухгалтерская и банковская документация производителя товаров, если она может быть проверена таможенными органами Республики Беларусь. Приложение 3 к Положению о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ПЕРЕЧЕНЬ документов, обосновывающих сведения о расходах по доставке товара 1. Документы, определяющие отношения сторон в сделке по оказанию услуг по доставке товара от места отправления до места назначения, такие, как договор на доставку груза, содержащий сведения о лицах, заключивших договор, предмет договора, его стоимость и условия оплаты (платежа). 2. Счет-фактура (инвойс), который идентифицируется с договором доставки*. 3. Банковские платежные документы, подтверждающие факт оплаты услуг по доставке товара в соответствии с выставленным счетом-фактурой в случае, если на момент таможенного оформления счет оплачен. 4. Документы и сведения, подтверждающие дальность перевозки, если величина транспортных расходов рассчитывалась на основании тарифов на перевозку соответствующим видом транспорта и (или) дальности перевозки. 5. Калькуляция транспортных расходов с включением всех необходимых статей или элементов затрат, если величина транспортных расходов рассчитывалась на основании данных бухгалтерского учета по калькулированию транспортных расходов. ______________________________ *В случае представления декларантом счета-фактуры (инвойса), содержащего наименования сторон, заключивших договор на перевозку, получателя товара, условия оплаты, а также четкое определение обязательств исполнителя (например, погрузка товара на транспортное средство, транспортировка от места отправления (погрузки) до места ввоза на таможенную территорию Республики Беларусь и от места ввоза до места назначения (разгрузки), разгрузка товара с транспортного средства и другое), такой счетфактура (инвойс) может выступать в качестве договора на доставку товара. Приложение 4 к Положению о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ПЕРЕЧЕНЬ документов, обосновывающих заявленную декларантом таможенную стоимость, определенную по методу определения таможенной стоимости товара на основе вычитания стоимости 1. Учредительные документы лица, которому будут продаваться или проданы оцениваемые, идентичные или однородные товары. 2. Договоры купли-продажи (контракты), по которым оцениваемые, идентичные или однородные товары будут продаваться или проданы на внутреннем рынке Республики Беларусь, действующие приложения, дополнения и изменения к ним. 3. Оформленные в соответствии с законодательством Республики Беларусь счетафактуры, выставленные при продаже товаров на внутреннем рынке Республики Беларусь. 4. Банковские платежные документы (если счета-фактуры оплачены). 5. Бухгалтерские документы, отражающие затраты, связанные с ввозом и реализацией товара на территории Республики Беларусь. 6. Другие документы, которые могут быть использованы для подтверждения заявленной цены за единицу товара и расходов, подлежащих вычету из нее. Приложение 5 к Положению о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ПЕРЕЧЕНЬ документов, обосновывающих заявленную декларантом таможенную стоимость, определенную по методу определения таможенной стоимости товара на основе сложения стоимости 1. Учетная документация изготовителя оцениваемых товаров, содержащая данные о стоимости материалов и об издержках, понесенных в связи с производством и поставкой в Республику Беларусь оцениваемых товаров. 2. Учетная документация изготовителя, содержащая данные об общих расходах в связи с производством оцениваемого товара, а также о прибыли, получаемой в результате поставки в Республику Беларусь таких товаров. 3. Документы, обосновывающие расходы на доставку товара до места ввоза на таможенную территорию Республики Беларусь, а также расходы на страхование товара. 4. Другие документы, которые могут быть использованы для подтверждения заявленной цены за единицу товара и расходов, подлежащих включению в нее. 5. Документы от компетентного учетного органа страны – производителя товара, в котором констатируется, что представленные для расчета данные определены в соответствии с общими принципами учета в этой стране. Приложение 6 к Положению о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ПЕРЕЧЕНЬ документов, обосновывающих заявленную декларантом таможенную стоимость, определенную по резервному методу определения таможенной стоимости товара 1. Прейскуранты цен. 2. Копии первого (обложка с указанием наименования и даты источника информации) и соответствующих листов независимых источников информации, содержащей сведения о ценах, по которым товары того же класса или вида, что и оцениваемые, продаются или предлагаются для продажи на мировом рынке в то же или почти в то же время, когда осуществляется ввоз в Республику Беларусь оцениваемых товаров, а также издания, содержащие подробное описание конкретного товара и четкое определение структуры цены. 3. Предложения цен по поставкам конкретных товаров на таможенную территорию Республики Беларусь. 4. Биржевые котировки. 5. Статистические данные об общепринятых уровнях комиссионных, скидок, прибыли, тарифах на транспорт. 6. Отчет об оценке товара, проведенной в установленном порядке организацией, уполномоченной в области оценочной деятельности в соответствии с законодательством, регулирующим оценочную деятельность в Республике Беларусь. 7. Другие документы, которые могут быть использованы для подтверждения заявленных сведений. Приложение 7 к Положению о порядке применения системы определения таможенной стоимости товара, ввозимого на таможенную территорию Республики Беларусь, и контроля за правильностью определения такой стоимости ПЕРЕЧЕНЬ документов, запрашиваемых для уточнения заявленной декларантом таможенной стоимости 1. Упаковочные листы. 2. Документы, касающиеся лицензирования любой перепродажи или использования товара. 3. Документы, отражающие расходы на маркировку или упаковку товара, на проведение его тестирования или инспектирования. 4. Декларации страны происхождения, страны отправления и стран транзита товара, если их заполнение предусмотрено законодательством этих стран. При этом, если в стране отправления товар или сырье, из которого он изготовлен, помещались предварительно под какой-либо таможенный режим, – таможенная декларация, оформленная в соответствии с предшествующим экспорту таможенным режимом. 5. Сертификаты качества, безопасности и другие. 6. Имеющие отношение к сделке контракты с третьими лицами. 7. Счета за платежи третьим лицам в пользу продавца. 8. Счета за комиссионные, брокерские услуги, имеющие отношение к сделке с оцениваемым товаром. 9. Бухгалтерская документация. 10. Лицензионные или авторские соглашения. 11. Складские квитанции. 12. Заказы на поставку. 13. Каталоги, спецификации, прейскуранты цен (прайс-листы) фирм-изготовителей (если они имеются). 14. Калькуляция фирмы-изготовителя на оцениваемый товар. 15. Другие документы, которые могут быть использованы в зависимости от обстоятельств сделки для подтверждения сведений в отношении заявленной таможенной стоимости.