Как отразить в бухучете и при налогообложении транспортно

advertisement

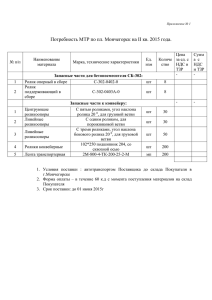

Подготовлено на базе материалов БСС «Система Главбух» Как отразить в бухучете и при налогообложении транспортнозаготовительные расходы по материальным запасам Е.Ю. Попова государственный советник налоговой службы РФ I ранга В бухучете к транспортно-заготовительным расходам (ТЗР) относятся затраты, связанные с заготовкой и доставкой материальных запасов в учреждение. ТЗР, в частности, включают в себя: расходы, связанные с погрузочно-разгрузочными работами; расходы на транспортировку; командировочные расходы, связанные с заготовкой и доставкой материальных запасов; страхование доставки; недостачу и порчу в пределах норм естественной убыли; наценки, надбавки, комиссионные вознаграждения посредникам. В бухучете расходы, связанные с оплатой ТЗР, включите в фактическую стоимость материальных запасов (п. 102 Инструкции к Единому плану счетов 157н). Порядок отражения в бухгалтерском (бюджетном) учете транспортно-заготовительных расходов по материальным запасам зависит от типа государственного (муниципального) учреждения. В учете казенных учреждений При поступлении материальных запасов от поставщика сделайте проводки: Дебет КРБ.0.106.34.340 Кредит КРБ.0.302.22.730 (КРБ.0.302.26.730, КРБ.0.208.22.660…) – сформирована фактическая стоимость материальных запасов при их приобретении в рамках нескольких договоров; Дебет КРБ.0.105.31.340 (КРБ.0.105.32.340…) Кредит КРБ.0.106.34.340 – оприходованы материальные запасы по сформированной фактической стоимости. Такой порядок установлен пунктами 23, 32, 34 Инструкции № 162н, Инструкцией к Единому плану счетов № 157н (счета 105.00, 106.04). В учете бюджетных учреждений Бюджетные учреждения – получатели бюджетных средств транспортно-заготовительные расходы по материальным запасам отражают в учете в порядке, установленном для казенных учреждений (п. 4 приказа Минфина России от 6 декабря 2010 г. № 162н). В учете бюджетного учреждения, которое получает субсидии из бюджета (в соответствии с п. 1 ст. 78.1 Бюджетного кодекса РФ), при поступлении материальных запасов от поставщика сделайте проводки: Дебет 0.106.34.340 (0.106.24.340) Кредит 0.302.22.730 (0.302.26.730, 0.208.22.660…) – сформирована фактическая стоимость материальных запасов при их приобретении в рамках нескольких договоров; Дебет 0.105.31.340 (0.105.32.340, 0.105.21.340…) Кредит 0.106.34.340 (0.106.24.340) – оприходованы материальные запасы по сформированной фактической стоимости. Такой порядок установлен пунктами 34, 51, 53 Инструкции № 174н, Инструкцией к Единому плану счетов № 157н (счета 105.00, 106.04). В учете автономных учреждений При поступлении материальных запасов от поставщика сделайте проводки: Дебет 0.106.34.000 (0.106.24.000) Кредит 0.302.22.000 (0.302.26.000, 0.208.22.000…) – сформирована фактическая стоимость материальных запасов при их приобретении в рамках нескольких договоров; Дебет 0.105.31.000 (0.105.32.000, 0.105.21.000…) Кредит 0.106.34.000 (0.106.24.000) – оприходованы материальные запасы по сформированной фактической стоимости. В 24–26 разрядах номера счета укажите код вида выбытий (поступлений), соответствующий структуре данных, утвержденных Планом финансово-хозяйственной деятельности. Такой порядок установлен пунктами 3, 34, 51, 53 Инструкции № 183н, Инструкцией к Единому плану счетов № 157н (счета 105.00, 106.04). Пример отражения в бухучете ТЗР при приобретении материальных запасов в рамках нескольких договоров Бюджетное учреждение «Альфа» в рамках приносящей доход деятельности приобрело материальные запасы в ОАО «Производственная фирма "Мастер"». Стоимость материальных запасов составила 59 000 руб. (в т. ч. НДС – 9000 руб.). Расходы на доставку материальных запасов составили 7375 руб. (в т. ч. НДС – 1125 руб.). Материальные запасы на склад доставила транспортная организация. Материальные запасы оприходованы на склад. Бухгалтер «Альфы» сделал в учете такие проводки: Дебет 2.106.34.340 Кредит 2.302.34.730 – 59 000 руб. – отражено поступление материальных запасов; Дебет 2.106.34.340 Кредит 2.302.22.730 – 7375 руб. – отражены расходы на доставку материальных запасов; Дебет 2.105.36.340 Кредит 2.106.34.340 – 66 375 руб. (59 000 руб. + 7375 руб.) – оприходованы материальные запасы по сформированной фактической стоимости. Ситуация: как распределить в бухучете ТЗР по нескольким видам материальных запасов, доставленных одним транспортным средством Порядок распределения транспортных расходов в бухучете нормативными документами не регламентируется. Поэтому оптимальный метод учреждение может разработать самостоятельно и закрепить в учетной политике. Например, при доставке разнородных материальных запасов одним транспортным средством ТЗР можно распределить пропорционально количеству материальных запасов, их весу или объему в зависимости от специфики деятельности учреждения (или от ассортимента полученных активов). Если в одну поставку включено несколько разнородных групп материальных запасов (например, одни материальные запасы измеряются в штуках, другие – в килограммах), то сначала учреждение должно распределить ТЗР между этими группами. Сделать это можно, например, пропорционально количеству мест, занятых в транспортном средстве. Есть другой вариант – привести все единицы измерения к одной, например к килограммам. Второй вариант более универсален, но требует более сложных расчетов. Внутри одной группы материальных запасов ТЗР можно распределить пропорционально тем единицам измерения, в которых учитывается каждый номенклатурный номер этой группы. Пример распределения ТЗР между разнородными материальными запасами методом перевода всех единиц измерения к одной В ГУ НИИ «Альфа» одним транспортным средством были доставлены два вида материальных запасов: листовой металл (100 листов) и уголок металлический (200 м). Транспортные расходы составили 7000 руб. без НДС. Для распределения транспортных расходов бухгалтер «Альфы» перевел различные единицы измерения материальных запасов в одну – килограммы. Вес одного листа металла составляет 60 кг. Вес одного метра уголка – 15 кг. Общий вес доставленных материальных запасов равен: 60 кг × 100 листов + 15 кг × 200 м = 9000 кг. Сумму транспортных расходов бухгалтер распределил следующим образом. Транспортные расходы на доставку листового металла составили: 7000 руб. × 6000 кг : 9000 кг = 4667 руб. Транспортные расходы на доставку уголка металлического составили: 7000 руб. × 3000 кг : 9000 кг = 2333 руб. Порядок учета ТЗР при расчете налогов зависит от того, какую систему налогообложения применяет учреждение. Учреждение применяет общую систему налогообложения Состав ТЗР в налоговом учете не определен. Поэтому к ним можно приравнять затраты, относящиеся к ТЗР в бухучете. При этом в отношении расходов, для которых Налоговым кодексом РФ предусмотрен особый порядок признания, нужно учитывать этот порядок. Потери от недостач (порчи), выявленные при приеме материальных запасов, приобретенных в рамках деятельности, приносящей доход, в пределах норм естественной убыли включаются в состав материальных затрат по отдельной статье (подп. 2 п. 7 ст. 254 НК РФ). К прямым расходам такие недостачи (потери) не относятся, поэтому они уменьшают налоговую базу по налогу на прибыль в том периоде, когда недостача (порча) была выявлена (п. 2 ст. 318 НК РФ). В стоимость материальных запасов (в т. ч. в качестве ТЗР) они не включаются. Подробнее об учете потерь и недостач см. Как оформить и отразить в бухучете и при налогообложении недопоставку материальных запасов. Состав ТЗР, которые формируют фактическую себестоимость (стоимость) материальных запасов в бухгалтерском и налоговом учете, представлен в таблице. ТЗР, для которых особый порядок налогового учета не предусмотрен, в полном размере включаются в стоимость приобретенных в рамках деятельности, приносящей доход, материальных запасов (п. 2 ст. 254 НК РФ). При расчете налога на прибыль они не образуют самостоятельного вида расходов и списываются в составе стоимости материальных запасов, с приобретением которых были связаны. НДС по ТЗР примите к вычету при соблюдении условий, предусмотренных статьями 171 и 172 Налогового кодекса РФ. Дополнительных ограничений для налогового вычета по ТЗР глава 21 Налогового кодекса РФ не устанавливает. В казенных учреждениях Выполнение работ (оказание услуг) казенными учреждениями не является объектом обложения НДС (подп. 4.1 п. 2 ст. 146 НК РФ). Поэтому «входной» НДС по ТЗР к вычету не принимайте, а учитывайте в стоимости таких расходов (подп. 4 п. 2 ст. 170 НК РФ). Учреждение применяет ЕНВД Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы ТЗР не влияют. Учреждение применяет общую систему налогообложения и платит ЕНВД Если учреждение применяет общую систему налогообложения и платит ЕНВД, то оно должно вести раздельный учет доходов и расходов для расчета налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ). При общей системе налогообложения ТЗР обособленно не учитываются и включаются в стоимость материалов (п. 2 ст. 254 НК РФ). Если материалы одновременно используются в деятельности учреждения, облагаемой ЕНВД, и деятельности на общей системе налогообложения, то их стоимость (с учетом ТЗР) следует распределить (п. 9 ст. 274 НК РФ). Стоимость материалов, относящихся к одному виду деятельности, распределять не нужно. НДС, который можно принять к вычету по распределяемым материалам, определите по методике, установленной в пункте 4 статьи 170 Налогового кодекса РФ: Подробнее об этом см. Как принять к вычету «входной» НДС по имуществу (работам, услугам), которое будет использоваться как в облагаемых, так и в необлагаемых операциях. К доле расходов по деятельности учреждения, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ). Автономное учреждение применяет упрощенку Налоговую базу автономных учреждений на упрощенке, которые платят единый налог с доходов, ТЗР не уменьшают (п. 1 ст. 346.18 НК РФ). Если автономное учреждение платит единый налог с разницы между доходами и расходами, ТЗР следует включить в стоимость материалов (подп. 5 п. 1 ст. 346.16, п. 2 ст. 254 НК РФ). Порядок их списания полностью соответствует правилам, которые применяются при расчете налога на прибыль с учетом положений пункта 2 статьи 346.17 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Этот пункт устанавливает обязательное условие для признания расходов при упрощенке – их оплата. Подготовлено на базе материалов БСС «Система Главбух»