ББР БАНК (акционерное общество) УТВЕРЖДЕНЫ Приказом

реклама

УТВЕРЖДЕНЫ Приказом")

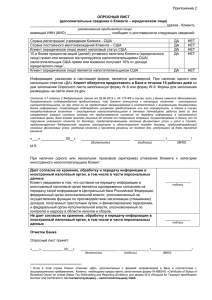

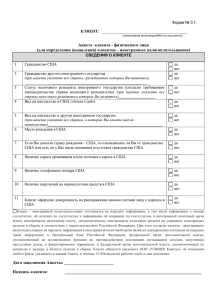

ББР БАНК (акционерное общество) УТВЕРЖДЕНЫ Приказом Председателя Правления От05.02.2015№45 КРИТЕРИИ ОТНЕСЕНИЯ КЛИЕНТОВ ББР БАНК (АО) ККАТЕГОРИИ КЛИЕНТА – ИНОСТРАННОГО НАЛОГОПЛАТЕЛЬЩИКА И СПОСОБЫ ПОЛУЧЕНИЯ ОТ НИХ НЕОБХОДИМОЙ ИНФОРМАЦИИ Москва 2015 В соответствии с Федеральным законом от28.06.2014 № 173-ФЗ «Об особенностях осуществления финансовых операций синостранными гражданами и юридическими лицами, о внесении изменений в КодексРоссийской Федерации об административных правонарушениях и признанииутратившими силу отдельных положений законодательных актов РоссийскойФедерации» (далее по тексту–Федеральный закон № 173-ФЗ) ББР Банк (АО) определены критерии отнесения клиентов Банка к категории Клиента – иностранного налогоплательщика, на которых распространяется законодательство иностранного государства о налогообложении иностранных счетов, включая Закон США от 18.03.2010г. «О налогообложении иностранных счетов ForeignAccountTaxComplianceAct» (далее по тексту – FATCA) и способы получения от них необходимой информации. 1. Термины, используемые в настоящем документе: Банк – ББР Банк (АО). Клиент – юридическое или физическое лицо, заключившие с Банком договор, предусматривающий оказание финансовых услуг, или лицо, обратившееся в Банк с целью его заключения. Клиент-FATCA –физическое или юридическое лицо, которое классифицируется Банком как потенциальный Клиент – иностранный налогоплательщик в соответствии с критериями, определенными в настоящем документе, до момента идентификации его как Клиента иностранного налогоплательщика или получения информации, позволяющей опровергнуть его принадлежность к указанной категории лиц. Клиент – иностранный налогоплательщик–физическое или юридическое лицо, классифицированное как Клиент-FATCA, на котороераспространяется законодательство иностранного государства о налогообложениииностранных счетов. 2. Банк принимает обоснованные и доступные в сложившихся обстоятельствах меры по выявлению среди Клиентов лиц, подпадающих под определение Клиента - иностранного налогоплательщика. 3. Способы получения информации: идентификация,анкетирование, анализ операций. Банк, до приема наобслуживание Клиента, осуществляет его идентификацию, а именно принимает обоснованные идоступные в сложившихся обстоятельствах меры по установлению в отношении Клиента необходимых сведений, позволяющих установить, что Клиент может быть отнесен к категории Клиентов – иностранныхналогоплательщиков. В процессе заключения соответствующих договоров между Клиентом и Банком, сотрудники Банка, ответственные за работу с Клиентом, путем опроса и анкетированияполучают от Клиента (представителя Клиента) документы и сведения, позволяющиеустановить, что Клиент может быть отнесен к категории Клиентов – иностранных налогоплательщиков. 4. Критерии выявления Клиентов-FATCA: Критерии отнесения Клиентов к категории Клиентов-FATCA определяют перечень признаков, по мнению Банка свидетельствующих о вероятной принадлежности Клиентов к лицам, на которых распространяется законодательство иностранного государства о налогообложении иностранных счетов (FATCA), а также состав необходимой информации, позволяющей идентифицировать Клиента – иностранного налогоплательщика или опровергнуть его принадлежность к указанной категории лиц. 4.1. Критерии отнесения Клиента – физического лица (в т.ч. индивидуального предпринимателя и физического лица, занимающегося в установленном порядке частной практикой) или его представителяк категории Клиентов-FATCA: Клиент имеет гражданство США; Клиент является постоянным резидентом США, т.е. имеет разрешение на постоянное или долгосрочное пребывание в США (greencard); Страна рождения Клиента – США; Контактная информация по договору – почтовый адрес в США; Контактная информация по договору –почтовый ящик или реквизит «до востребования» («incareof», «holdmail»); Контактная информация по договору – номер телефона в США; Постоянно действующие1 инструкции по платежам предполагают перевод средств в США; 1 Методика отнесения платежей Клиента к категории «постоянно действующих» определяется внутренним порядком Банка. Доверенность на представление интересов Клиента по договору с Банком выдана лицу, имеющему адрес в США; Право подписи по договору предоставлено лицу, имеющему почтовый адрес в США. 4.2. Критерии отнесенияКлиента – юридического лицак категории Клиентов-FATCA: Клиент являетсярезидентомСША; Клиент зарегистрирован/учрежден в США; Клиент имеет налоговый статус США;10 и более процентов акций (долей) уставного капитала юридического лица прямо или косвенно контролируется налогоплательшиком США/ налогоплательщик США прямо или косвенно получает 10% от дохода юридического лица. 4.3. Для получения сведений в целях идентификации Клиента, а также в случае выявления сотрудником Банка в рамках операционной деятельности сведений,, которые позволяют классифицировать Клиента как Клиента-FATCA, Клиентпроходит дополнительное анкетирование, путем заполнения «Опросного листа физического лица (в том числе индивидуального предпринимателя)» (Приложение 1)/ «Опросного листа юридического лица» (Приложение 2)/ «Опросного листа кредитной организации» (Приложение 3), целью которого является получение письменного подтвержденияинформации от Клиента, а также получение согласия на обработку и передачу информации в иностранный налоговый орган, а также на передачу информации в Центральный банк Российской Федерации, федеральный орган исполнительной власти, уполномоченный на осуществление функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов. При наличии в «Опросном листе физического лица (в том числе индивидуального предпринимателя)»/ «Опросном листе юридического лица»/ «Опросном листе кредитной организации»одного или нескольких признаков (критериев) отнесения Клиента к Клиенту- FATCA, данный Клиентобязан предоставить, в том числе по запросу, в Банк соответствующую форму анкеты IRS: W-8или W-9 «RequestforTaxpayerIdentificationNumberandCertification» и в случае необходимости документы, подтверждающие отсутствие статуса иностранного налогоплательщика у Клиента (документы об отсутствии гражданства, информация о структуре собственности и бенефициарах и т.п.). 5. Критерии отнесения налогоплательщиков: Клиентов-FATCA к категории Клиентов - иностранных Клиент-FATCA является Клиентом – иностранным налогоплательщиком, если в специальной форме анкеты, утвержденной уполномоченным налоговым органом США (W-8BEN, W-9), он подтвердил, что он является иностранным налогоплательщиком. 6. Соответствие Клиента хотя бы одному из критериев и/или любая неопределенность в вопросе соответствия Клиента хотя бы одному из критериев, является основанием для Банка отнести Клиентак категории Клиентов - FATCA. В целях определения Клиента, как Клиента налогоплательщика иностранного государства,или опровержения такого предположения Банк вправе запросить у Клиента дополнительную информацию. 7. Все сведения, предоставляемые Клиентами, должны быть документальноподтверждены путем предоставления в Банк заполненных Опросных листов,формы анкеты IRS W-8 или W-9 в случае наличия в заполненном Опросном листе одного или нескольких Критериев отнесения Клиента к Клиенту- FATCA, а также по запросу со стороны Банка, и иных документов (при наличии запроса со стороны Банка). Банк вправе проводить дополнительную проверку, а также направлятьКлиентам запросы о предоставлении в Банк информации/подтверждающих документов с целью выявленияКлиента иностранного налогоплательщика.Запрошенная Банком информация подлежит предоставлению в Банк в виде оригиналов и/или заверенных Клиентом копий документов подтверждающих/опровергающих предположение Банка. Срок для предоставления Клиентом по запросу Банка информации,идентифицирующей его в качестве Клиента - иностранного налогоплательщика неможет быть более пятнадцати рабочих дней со дня направления Клиентусоответствующего запроса/ заполнения Клиентом «Опросного листа физического лица (в том числе индивидуального предпринимателя)» или «Опросного листа юридического лица»/ «Опросного листа кредитной организации» и наличия в нем одного или нескольких признаков (критериев) отнесения Клиента к Клиенту- FATCA. В случае, если у Банка имеется обоснованное, документально подтвержденноепредположение, что Клиент относится к категории Клиентов – иностранныхналогоплательщиков, но при этом он не предоставил запрашиваемую информацию,позволяющую подтвердить указанное предположение или его опровергнуть, Банк вправе принять решение об отказе от заключения договора,предусматривающего оказание финансовых услуг, об отказе всовершении операций,осуществляемых в пользу или по поручению указанного Клиента и (или) в случаях,предусмотренных законодательством, расторгнуть в одностороннем порядке договор,предусматривающий оказание финансовых услуг, уведомив Клиента о принятомрешении не позднее дня, следующего за днем принятия решения. Приложение 1 ОПРОСНЫЙ ЛИСТ (дополнительные сведения о Клиенте – физическом лице (индивидуальном предпринимателе)) Настоящим я, ________________________________________________________________________________, документ, удостоверяющий личность______________________________________________________________ (серия, номер, кем и когда выдан) _____________________________________________________________, зарегистрированный(-ая) по адресу ____________________________________________________________________________________________ подтверждаю достоверность следующих сведений обо мне (верный ответ обвести): Имею гражданство США Являюсь постоянным резидентом США/ имею разрешение на постоянное или долгосрочное пребывание в США (greencard) Страна рождения – США Контактная информация по договору – почтовый адрес в США Контактная информация по договору – почтовый ящик или реквизит «до востребования» («incareof», «holdmail») В контактной информации по договору – номер телефона в США Наличие постоянно действующих инструкций по платежам, которые предполагают перевод средств в США Выдана доверенность лицу, имеющему адрес в США, на представление моих интересов Клиента по договору с Банком Подтверждаю, что являюсь налогоплательщикомСША ДА ДА НЕТ НЕТ ДА ДА ДА НЕТ НЕТ НЕТ ДА ДА НЕТ НЕТ ДА НЕТ ДА НЕТ Я подтверждаю, что информация, указанная в настоящей форме, является достоверной, и при наличии одного или нескольких ответов «ДА» обязуюсь предоставить в Банк в течение 15 рабочих дней со дня заполнения Опросного листа заполненную форму W-8 или форму W-9. Формы для заполнения размещены на сайте www.irs.gov. Согласно п.7 статьи 2 Федерального закона от 28.06.2014 г. № 173-ФЗ в случае, если у Банка имеется обоснованное, документально подтвержденное предположение, что Клиент относится к категории клиентов иностранных налогоплательщиков, но при этом он не предоставил запрашиваемую в соответствии с внутренними документами Банка информацию, позволяющую подтвердить указанное предположение или его опровергнуть, а также в случае непредоставления клиентом - иностранным налогоплательщиком в течениепятнадцати рабочих дней со дня направления запроса согласия (отказа от предоставления согласия) на передачу информации в иностранный налоговый орган, Банк вправе принять решение об отказе от совершения операций, осуществляемых в пользу или по поручению указанного клиента по договору, предусматривающему оказание финансовых услуг и (или) в случаях, предусмотренных Федеральным законом, расторгнуть в одностороннем порядке договор, предусматривающий оказание финансовых услуг, уведомив клиента о принятом решении не позднее дня, следующего за днем принятия решения. «___» ___________________ 20__ _____________________________________________________ (ФИО и подпись Клиента) При наличии одного или нескольких признаков (критериев) отнесения клиента к категории иностранного налогоплательщика: Я даю согласие на хранение, обработку и передачу информации в иностранный налоговый орган, в том числе в части персональных данных Я уведомлен в том, что согласие на передачу информации в иностранный налоговый орган является одновременно согласием на передачу такой информации в Центральный банк Российской Федерации, федеральный орган исполнительной власти, уполномоченный на осуществление функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов. Я не даю согласие на хранение, обработку и передачу информации в иностранный налоговый орган, в том числе в части персональных данных __________ подпись __________ подпись Отметки Банка Опросный лист принят: «____» ____________ 20___г. (подпись) ________________/____________________________________________ (Ф.И.О., должность) Приложение 2 ОПРОСНЫЙ ЛИСТ (дополнительные сведения о Клиенте – юридическом лице) ______________________________________________________________________________(далее - Клиент), (наименование юридического лица) имеющий ИНН (КИО) _______________________________, сообщает о достоверности следующих сведений: Страна регистрации/ учреждения Клиента - США Страна постоянного местонахождения Клиента – США Клиент (юридическое лицо) имеет налоговый статус США 10 и более процентов акций (долей) уставного капитала Клиента (юридического лица) прямо или косвенно контролируется налогоплательщиком США/ налогоплательщик США прямо или косвенно получает 10% от дохода юридического лица2. Клиент (юридическое лицо) является налогоплательщиком США ДА ДА ДА ДА НЕТ НЕТ НЕТ НЕТ ДА НЕТ Информация, указанная в настоящей форме, является достоверной. При наличии одного или нескольких ответов «ДА»Клиент обязуется предоставить в Банк в течение 15 рабочих дней со дня заполнения Опросного листа заполненную форму W-8 или форму W-9. Формы для заполнения размещены на сайте www.irs.gov. Согласно п.7 статьи 2 Федерального закона от 28.06.2014 г. № 173-ФЗ в случае, если у Банка имеется обоснованное, документально подтвержденное предположение, что Клиент относится к категории клиентов иностранных налогоплательщиков, но при этом он не предоставил запрашиваемую в соответствии с внутренними документами Банка информацию, позволяющую подтвердить указанное предположение или его опровергнуть, а также в случае непредоставления клиентом - иностранным налогоплательщиком в течениепятнадцати рабочих дней со дня направления запроса согласия (отказа от предоставления согласия) на передачу информации в иностранный налоговый орган, Банк вправе принять решение об отказе от совершения операций, осуществляемых в пользу или по поручению указанного клиента по договору, предусматривающему оказание финансовых услуг и (или) в случаях, предусмотренных Федеральным законом, расторгнуть в одностороннем порядке договор, предусматривающий оказание финансовых услуг, уведомив клиента о принятом решении не позднее дня, следующего за днем принятия решения. «___» ____________ 20__ _________________________ ________________ /_____________________/ (должность) (подпись) (ФИО) М.П. При наличии одного или нескольких признаков (критериев) отнесения Клиента к категории иностранного налогоплательщика Клиент: Дает согласие на хранение, обработку и передачу информации в иностранный налоговый орган, в том числе в части персональных данных Клиент уведомлен в том, что согласие на передачу информации в иностранный налоговый орган является одновременно согласием на передачу такой информации в Центральный банк Российской Федерации, федеральный орган исполнительной власти, уполномоченный на осуществление функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов. Не дает согласия на хранение, обработку и передачу информации в иностранный налоговый орган, в том числе в части персональных данных ______________ подпись ______________ подпись Отметки Банка Опросный лист принят: «____» ____________ 20___г. _____________________ _________________ /_______________________/ (должность) 2Если (подпись) (ФИО) в этой строке Клиент отвечает «ДА», дополнительно с формой, направляемой в Банк в соответствии с вышеуказанными требованиями, Клиенту необходимо предоставитьзаполненную форму W-8BEN-E «CertificateofStatusofBeneficialOwnerforUnitedStatesTaxWithholdingandReporting (Entities)» или форму W-9 «RequestforTaxpayerIdentificationNumberandCertification» по соответствующему –налогоплательщику США. Приложение 3 ОПРОСНЫЙ ЛИСТ (дополнительные сведения о кредитной организации) _____________________________________________________________________________________________ (наименование юридического лица) _____________________________________________________________(далее – Кредитная организация), имеющая ИНН (КИО) _______________________________, сообщает о достоверности следующих сведений: 1 2 3 4 5 6 Страна регистрации/ учреждения Кредитной организации - США Страна постоянного местонахождения Кредитной организации – США Кредитная организация имеет налоговый статус США 10 и более процентов акций (долей) уставного капитала Клиента (юридического лица) прямо или косвенно контролируется налогоплательщиком США/ налогоплательщик США прямо или косвенно получает 10% от дохода юридического лица3. Кредитная организация является налогоплательщиком США Зарегистрирована ли официально Кредитная организация как сотрудничающая с иностранными налоговым органом (в том числе есть ли у Кредитной организации GlobalIntermediaryIdentificationNumber (GIIN) для целей FATCA)? Если есть, укажите GIIN ДА ДА ДА ДА НЕТ НЕТ НЕТ НЕТ ДА ДА НЕТ НЕТ Информация, указанная в настоящей форме, является достоверной. При наличии одного или более ответа «ДА»в строках 1-5 Кредитная организация обязуется предоставить в Банк в течение 15 рабочих дней со дня заполнения Опросного листа заполненную форму W-8 или форму W-9. Формы для заполнения размещены на сайте www.irs.gov. Согласно п.7 статьи 2 Федерального закона от 28.06.2014 г. № 173-ФЗ в случае, если у Банка имеется обоснованное, документально подтвержденное предположение, что клиент относится к категории клиентов иностранных налогоплательщиков, но при этом он не предоставил запрашиваемую в соответствии с внутренними документами Банка информацию, позволяющую подтвердить указанное предположение или его опровергнуть, а также в случае непредоставления клиентом - иностранным налогоплательщиком в течениепятнадцати рабочих дней со дня направления запроса согласия (отказа от предоставления согласия) на передачу информации в иностранный налоговый орган, Банк вправе принять решение об отказе от совершения операций, осуществляемых в пользу или по поручению указанного клиента по договору, предусматривающему оказание финансовых услуг и (или) в случаях, предусмотренных Федеральным законом, расторгнуть в одностороннем порядке договор, предусматривающий оказание финансовых услуг, уведомив клиента о принятом решении не позднее дня, следующего за днем принятия решения. «___» ____________ 20__ _________________________ ________________ /_____________________/ (должность) (подпись) (ФИО) М.П. При наличии одного или нескольких признаков (критериев) отнесения Кредитной организации к категории иностранного налогоплательщика Кредитная организация: Дает согласие на хранение, обработку и передачу информации в иностранный налоговый орган, в том числе в части персональных данных Кредитная организация уведомлена в том, что согласие на передачу информации в иностранный налоговый орган является одновременно согласием на передачу ______________ подпись такой информации в Центральный банк Российской Федерации, федеральный орган исполнительной власти, уполномоченный на осуществление функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов. Не дает согласия на хранение, обработку и передачу информации в иностранный налоговый орган, в том числе в части персональных данных ______________ подпись Отметки Банка Опросный лист принят: «____» ____________ 20___г. _____________________ _________________ /_______________________/ (должность) 3Если (подпись) (ФИО) в этой строке Кредитная организация отвечает «ДА», дополнительно с формой, направляемой в Банк в соответствии с вышеуказанными требованиями, Кредитной организации необходимо предоставитьзаполненную форму W-8BEN-E «CertificateofStatusofBeneficialOwnerforUnitedStatesTaxWithholdingandReporting (Entities)» или форму W-9 «RequestforTaxpayerIdentificationNumberandCertification» по соответствующему –налогоплательщику США.