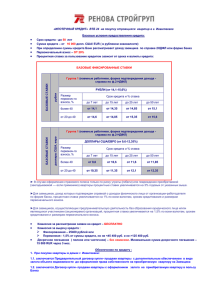

Эффективная процентная ставка (ЭПС) — величина, которая

реклама

— величина, которая")

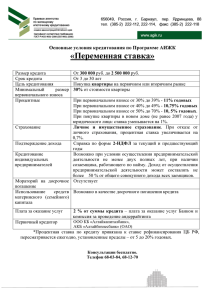

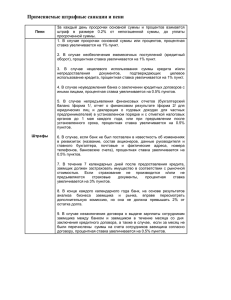

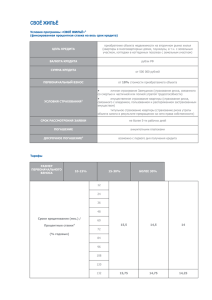

Часто задаваемые вопросы об эффективной процентной ставке Что такое эффективная процентная ставка? Эффективная процентная ставка (ЭПС) — величина, которая является мерой реальной стоимости кредитов. Подобно тому, как массы предметов можно сравнить в килограммах, стоимость кредитов можно сравнить по эффективной ставке. Почему вдруг банки начали её раскрывать? В целях противодействия недобросовестной конкуренции между банками, работающими на рынке розничного кредитования, Центральный Банк Российской Федерации внес изменения в положение № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». В соответствии с данным положением, все кредиты, выданные после 1 июля 2007 года, могут быть включены в портфель однородных ссуд только в том случае, если банк сообщил заемщику размер эффективной процентной ставки (ЭПС) по кредиту. При несоблюдении указанного требования резервы по каждой ссуде придется формировать отдельно, что очень сложно реализовать технически. Поэтому позволить себе такую «роскошь» могут лишь те банки, которые занимаются «штучным» кредитованием. Все остальные участники рынка будут выполнять данное требование Центрального Банка и раскрывать ЭПС по кредитам. Для чего нужна эффективная процентная ставка? Эффективная процентная ставка нужна для того, чтобы заемщики имели возможность сравнивать реальную стоимость кредитов в разных банках. Раньше, когда такого инструмента сравнения не было, заемщики могли «попасть в ловушку» к недобросовестным банкам, взяв кредит под 15% годовых, которые затем превращались в 90% годовых за счет различных «скрытых» комиссий. А эффективная процентная ставка действительно позволяет объективно сравнить стоимость кредитов разных банков? Все ли банки считают её одинаково? Да, в идеале эффективная процентная ставка, действительно, должна стать инструментом, позволяющим объективно сравнить стоимость кредитов разных банков. Методика для ее расчета подробно описана в положении № 254-П, а также в официальных разъяснениях Центрального Банка России, и является обязательной для всех банков. Однако следует отметить, что рыночная практика по его применению в полной мере не сформировалась, поэтому возможны определенные расхождения между различными банками в методике расчета эффективной ставки. Как производится расчёт эффективной процентной ставки? Эффективная процентная ставка рассчитывается по методике, предложенной Центральным Банком России (описана в положении № 254-П ЦБ РФ). При расчете учитываются все проценты, комиссии и сборы, которые заемщик должен уплатить банку за пользование кредитом, а также платежи в пользу третьих лиц (услуги по государственной регистрации и/или оценке передаваемого в залог имущества, услуги нотариуса, услуги по страхованию жизни и/или предмета залога и т. д.). Можно ли посчитать ЭПС самостоятельно каким-нибудь простым способом? Посчитать эффективную ставку самостоятельно каким-либо простым способом невозможно, потому что формула для ее расчета является достаточно сложной, и вычисления по ней можно производить только с помощью компьютера (например, в Microsoft Excel) или научного калькулятора. Почему эффективная процентная ставка получается гораздо больше указанной в договоре? При расчете эффективной ставки учитываются все дополнительные расходы заемщика, связанные с получением и обслуживанием кредита, такие как: 1. проценты по ссуде, которые должен уплатить заемщик; 2. комиссии и иные сборы банка, которые должен уплатить заемщик за пользование кредитом: 3. o комиссия за рассмотрение кредитной заявки (оформление кредита); o комиссия за выдачу и сопровождение кредита; o комиссии за открытие, ведение (обслуживание) ссудного (текущего) счета (за расчетное и операционное обслуживание); вытекающие из условий кредитного договора (дополнительных соглашений к договору) платежи в пользу третьих лиц, в том числе: o услуги нотариуса; o услуги по государственной регистрации и (или) оценке передаваемого в залог имущества (квартиры); o услуги по страхованию жизни заемщика, кредита, предмета залога (квартиры, автомобиля), права собственности владельца квартиры и любые иные платежи — в части, прямо или косвенно перечисляемой этими третьими лицами в пользу банка. За счет учета дополнительных расходов заемщика, связанных с получением и обслуживанием кредита, значение эффективной ставки может получиться заметно больше указанной в договоре. Почему при досрочном погашении кредита эффективная процентная ставка увеличивается? При осуществлении досрочного погашения кредита комиссии и сборы, уплаченные перед получением кредита, увеличивают доход банка в единицу времени. Но даже если никаких дополнительных комиссий и сборов нет, при досрочном погашении кредита доход банка в единицу времени все равно увеличится — за счет того, что в первые месяцы начисляется большая часть процентов (поскольку проценты всегда начисляются на остаток основного долга, а в начале жизни кредита основной долг максимален). Именно поэтому и увеличивается ЭПС. Однако это вовсе не означает, что досрочное погашение кредита выгодно банку. Несмотря на то, что ЭПС в этом случае получается выше, чем при погашении кредита по графику платежей, доход банка по такому кредиту в целом будет ниже — за счет того, что банк не получит проценты за оставшийся срок кредита. Важно различать понятия: «фактическая переплата», «годовая процентная ставка» и «эффективная процентная ставка». По материалам http://www.imb.ru/