Аудиторское заключение (2008)

реклама

")

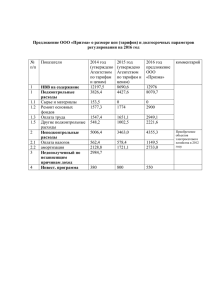

Аудиторское заключение по финансовой (бухгалтерской) отчетности Адресат. Общество с ограниченной ответственностью "Вест-Аудит". 357500, город Пятигорск, Лермонтовский разъезд Государственная регистрация: - свидетельство № 1022601629214 от «19» декабря 2002г. Лицензия: № Е 007229 от 24.03.2005г., выдана Министерством финансов Российской Федерации, на осуществление аудиторской деятельности в области общего аудита, сроком на пять лет. Аудируемое лицо Открытое акционерное общество «ПЯТИГОРСКТОРГТЕХНИКА». 357500 г. Пятигорск, ул. Ермолова, 4 тел. 7-73-57 Государственная регистрация: - регистрационного свидетельство № 1022601610283 от «18» декабря 2002г. Лицензия № 000986-Р от 15.10.03г. на 5 лет - на ремонт средств измерений. Мы провели аудит прилагаемой финансовой (бухгалтерской) отчетности ОАО " ПЯТИГОРСКТОРГТЕХНИКА " за период с 1 января по 31 декабря 2007г. включительно. Финансовая (бухгалтерская) отчетность ОАО " ПЯТИГОРСКТОРГТЕХНИКА " состоит из: бухгалтерского баланса; отчета о прибылях и убытках; приложений к бухгалтерскому балансу; пояснительной записки. Ответственность за подготовку и представление этой финансовой (бухгалтерской) отчетности несет исполнительный орган ОАО "ПЯТИГОРСКТОРГТЕХНИКА". Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита. Мы провели аудит в соответствии с: Федеральным законом "Об аудиторской деятельности"; федеральными правилами (стандартами) аудиторской деятельности: Правило (стандарт) N1. Цель и основные принципы аудита финансовой бухгалтерской) отчетности утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт)Ш. "Документирование аудита" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N3. "Планирование аудита" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N4. "Существенность в аудите" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило(стандарт)Ш. "Аудиторские доказательства" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандартов. "Аудиторское заключение по финансовой бухгалтерской) отчетности" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт)К7. "Внутренний контроль качества аудита" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 69б Правило (стандарт) № 8"Оценка аудиторских рисков 'и внутренний контроль, осуществляемый аудируемым лицом" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт)№. "Аффилированные лица" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт^ 10."События после отчетной даты" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт^ 11. "Применимость допущения непрерывности деятельности аудируемого лица" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N696 Правило (стандарт^ 12. "Согласование условий проведения аудита" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт)№3. "Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт)Ш4."Учет требований нормативных правовых актов Российской Федерации в ходе аудита" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт^ 15."Понимание деятельности аудируемого лица" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт)Ш 6. "Аудиторская выборка" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 17. "Получение аудиторских доказательств в конкретных случаях" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 18. "Получение аудитором подтверждающей информации из внешних источников" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 19. "Особенности первой проверки аудируемого лица" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 20. "Аналитические процедуры" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N21. "Особенности аудита оценочных значений" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 22. "Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N23. "Заявления и разъяснения руководства аудируемого лица" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 24. "Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 25. "Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 26. "Сопоставимые данные в финансовой (бухгалтерской) отчетности" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 27. "Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N28. "Использование результатов работы другого аудитора" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 29. "Рассмотрение работы внутреннего аудита" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 30. "Выполнение согласованных процедур в отношении финансовой информации" утверждено постановлением Правительства РФ от 23 сентября 2002 г. N 696 Правило (стандарт) N 31. "Компиляция финансовой информации" утверждено постановлением Правительства РФ от 23 сентября 2002 г. № 696. Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о финансовохозяйственной деятельности, оценку принципов и методов бухгалтерского учета, правил подготовки финансовой (бухгалтерской) отчетности, определение главных оценочных значений, полученных руководством аудируемого лица, а также оценку общего представления о финансовой (бухгалтерской) отчетности. Мы полагаем, что проведенный аудит предоставляет достаточные основания для выражения нашего мнения о достоверности во всех существенных отношениях финансовой (бухгалтерской) отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. По нашему мнению, финансовая (бухгалтерская) отчетность ОАО " Г1ЯТИГОРСКТОРГТЕХНИКА " отражает достоверно во всех существенных отношениях финансовое положение на 01 января 2008г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2007г. включительно. 03 марта 2008 г. Руководитель аудиторской организации Директор В.Д.Гизерский Руководитель аудиторской проверки Аудиторскаяквалификационный аттестат аудитора № к 014869 от 24.01.95 г. Е.С.Галка