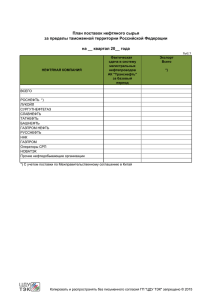

Правительство Российской Федерации Федеральное государственное автономное образовательное учреждение высшего профессионального образования

реклама