ПРОЕКТ - Торгово-промышленная палата Российской Федерации

реклама

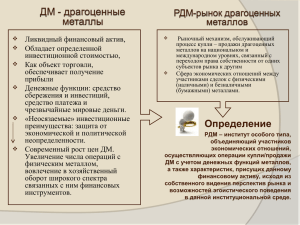

Проекты дополнений и изменений в Федеральные законы и Указ Президента РФ, принятие которых обеспечит развитие и модернизацию российского золотоплатинового комплекса, а также более широкий выход предприятий отрасли на мировой рынок с товарами высокой степени готовности из драгоценных металлов. Главные усилия некоммерческих организаций на рынке драгоценных металлов направлены на подготовку предложений оптимизирующих требования нормативной базы с учетом интересов бизнеса и государства. В первую очередь были подготовлены изменения и дополнения в Федеральный закон ФЗ №41 «О драгоценных металлах и драгоценных камнях» (далее ФЗ №41), принятый в марте 1996 г., который является основным законодательным актом, регулирующим хозяйственный оборот драгоценных металлов, помимо общегражданских актов (Налоговый, Гражданский, Таможенный, Уголовный кодексы и т.п.). С принятием этого закона государство в законодательном порядке отказалось от абсолютной монополии на оборот драгоценных металлов, оставив за собой широкие полномочия по контролю. ФЗ №41 был принят в самом начале рыночных преобразований, поэтому он содержит многочисленные антирыночные нормы. Некоммерческие организации подготовили совместно с заинтересованными комитетами ТПП РФ предложения по внесениям изменений и дополнений в следующие Федеральные законы и Указы Президента Российской Федерации: Федеральный закон ФЗ №41 «О драгоценных металлах и драгоценных камнях», Федеральный закон ФЗ от 7 августа 2001 года N 115-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», Федеральный закон от 13 июня 1996 г. N 63-ФЗ «Уголовный Кодекс Российской Федерации», Налоговый Кодекс Российской Федерации», Указ Президента Российской Федерации от 30.11.1995 года № 1203 «Об утверждении перечня сведений, отнесенный к государственной тайне». Целесообразно с участием Департамента по законодательству ТПП России вернуться к подготовке законопроекта. ФЕДЕРАЛЬНЫЙ ЗАКОН О внесении изменений в Федеральный закон «О драгоценных металлах и драгоценных камнях» Статья 1. Внести в Федеральный закон от 26 марта 1998 года № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (Собрание законодательства Российской Федерации, 1998, №13, стр. 1463; 1999, №14, стр. 1664;2002,№2,ст.131; 2003, №2, стр. 167;2003,№2, ст.167; 2004,№45,ст.4377;2006,№19,ст.1752,№30(часть1),ст.3101) следующие изменения: 1. Подпункт 1 пункта 2 статьи 13 изложить в следующей редакции: «опробование, анализ и клеймение государственным пробирным клеймом ювелирных и других бытовых изделий из драгоценных металлов, произведенных на территории Российской Федерации, а также всех указанных изделий, ввезенных на территорию Российской Федерации для продажи» 2. Дополнить статью 13 пунктом 3 следующего содержания: «ювелирные и другие бытовые изделия из драгоценных металлов, произведенных на территории Российской Федерации, а также указанные изделия, ввезенные на территорию Российской Федерации для продажи, подлежат опробованию, анализу и клеймению государственным пробирным клеймом. Исключение составляют изделия из серебра массой до трех граммов, произведенные на территории Российской Федерации и предназначенные для реализации на территории Российской Федерации, без вставок из 2 драгоценных камней, которые могут предъявляться для опробования, анализа и клеймения государственным пробирным клеймом добровольно. При этом содержание серебра в сплаве проставляется на изделиях из серебра, реализуемых на территории Российской Федерации без оттисков государственного пробирного клейма, изготовителем наряду с именником. 3.Пункт 1 статьи 20 изложить в следующей редакции: Добытые драгоценные металлы, за исключением самородков драгоценных металлов, после необходимой переработки должны поступать на аффинаж в организации, включенные в перечень, утвержденный Правительством Российской Федерации. Право собственности на драгоценные металлы после аффинажа сохраняется за их первоначальными собственниками, если иное не оговорено условиями сделок. Произведенные драгоценные металлы, в том числе отходы драгоценных металлов, полученные при изготовлении продукции из драгоценных металлов, могут быть использованы для собственного производства продукции из драгоценных металлов, реализованы производителям продукции из драгоценных металлов или направлены на аффинаж в организации, включенные в перечень, утвержденный Правительством Российской Федерации. Пункт 3 статьи 20 изложить в следующей редакции: Аффинированные драгоценные металлы, не подлежащие аффинажу самородки драгоценных металлов, а также драгоценные камни учитываются на балансе их владельцев и поступают в гражданский оборот в соответствии с правами владельцев, устанавливаемыми настоящим Федеральным законом и договорами Гражданским кодексом Российской Федерации. 4. Пункт 2 статьи 22 изложить в следующей редакции: Обращение драгоценных металлов может осуществляться в виде государственных ценных бумаг (облигаций), номинированных в массе драгоценных металлов или обеспеченных драгоценными металлами в порядке, определенным действующим законодательством Российской Федерации. Порядок выпуска, обращения и погашения государственных ценных бумаг, номинированных в массе драгоценных металлов или обеспеченных драгоценными металлами устанавливается Правительством Российской Федерации в соответствии с действующим законодательством. пункт 4 статьи 22 изложить в следующей редакции: Лом и отходы драгоценных металлов и драгоценных камней подлежат сбору во всех организациях, в том числе в воинских частях и воинских формированиях, в которых образуются указанные лом и отходы. Собранные лом и отходы драгоценных металлов подлежат обязательному учету и могут обрабатываться (перерабатываться) собирающими их организациями, в том числе воинскими частями и воинскими формированиями, для вторичного использования или реализовываться, а также передаваться на переработку организациям в соответствии с настоящим Федеральным законом для дальнейшего производства и аффинажа драгоценных металлов. Собранные лом и отходы драгоценных камней подлежат обязательному учету и могут обрабатываться (перерабатываться) собирающими их организациями, в том числе воинскими частями и воинскими формированиями, для вторичного использования или реализовываться организациям для рекуперации драгоценных камней. Драгоценные металлы и драгоценные камни, извлеченные из лома и отходов, в зависимости от их вида и состояния используются и обращаются в соответствии с Гражданским кодексом Российской Федерации настоящим Федеральным законом. пункт 3 статьи 22 добавить следующим абзацем: «Оборот законно приобретенных юридическими и физическими лицами драгоценных камней (за исключением алмазов), не добываемых в промышленных масштабах 3 Российской Федерации, осуществляется без ограничений, устанавливаемых настоящим Федеральным законом». 5. пункт 3 статьи 29 изложить в следующей редакции: «Способ транспортировки законно приобретенных драгоценных металлов, драгоценных камней и изделий из них, находящихся в частной собственности юридических и физических лиц и не имеющих законодательных ограничений по их обороту, определяет собственник драгоценных металлов, драгоценных камней и изделий из них». Статья 2. 1.Настоящий Федеральный закон вступает в силу со дня его опубликования. Президент Российской Федерации Д.Медведев Исполнитель Ассоциация «Гильдия ювелиров России»(18.01.10) Исполнитель Межрегиональное объединение производителей металлов «28.04.10). драгоценных Краткое обоснование изменений и дополнений: Изменения статьи 13 введут норму об ограничении нижнего предела массы изделий, подлежащих обязательному клеймению государственным пробирным клеймом. Предлагается ограничить нижний предел массы серебряных изделий российского производства тремя граммами. Для этих изделий обязательно наличие именника изготовителя с указанием серебра в изделии. Средняя стоимость одного грамма такого изделия составляет 30-40 рублей. Производство таких изделий достаточно трудоемко, а их рентабельность составляет 7-10 %. Отмена обязательного клеймения этих изделий дает возможность предприятиям снизить себестоимость их производства, увеличить прибыль и соответственно налоговые отчисления в бюджет, что не повлияет на качество их изготовления. Уменьшится нагрузка на пробирные инспекции, что даст возможность сократить сроки опробования и клеймения ювелирных и других бытовых изделий из драгоценных металлов. Предлагаемые изменения ст. 20 и ст.22 Федерального Закона от 26 марта 1998 года № 41-ФЗ «О драгоценных металлах и драгоценных камнях» направлены на устранение неоднозначного толкования Закона в части, касающейся переработки отходов ювелирного производства, предоставление возможности производителям ювелирных изделий перерабатывать отходы с привлечением сторонних организаций, а также предоставление права участникам российского рынка драгоценных металлов и драгоценных камней самостоятельно выбирать способ транспортировки драгоценных металлов, драгоценных камней и продукции из них. Индивидуальные предприниматели и небольшие предприятия-производители ювелирных изделий, разбросанные по всей территории Российской Федерации, испытывают определенные трудности при сдаче собранных отходов собственного производства на аффинажные заводы, В условиях формирования рыночных механизмов хозяйствования в ювелирной отрасли на протяжении последних 10 лет начали функционировать предприятия, специализирующиеся на сборе лома и отходов ювелирного производства. Руководствуясь п.4 ст. 22 Федерального закона от 26 марта 1998 года «О драгоценных металлах и драгоценных камнях», специализированные фирмы занимаются переработкой лома и отходов для их вторичного использования. Договорные отношения с фирмами-производителями в соответствии с п. 3.3. «Инструкции о порядке учета и хранения драгоценных металлов и драгоценных камней и ведения отчетности при их производстве, использовании и обращении» от 29.08.2001 г. № 68н предусматривают переработку отходов на давальческой основе, изготовление полуфабрикатов и возврат для повторного использования в производстве ювелирных изделий. Очевидно, что сложившаяся практика переработки отходов на специализированных фирмах в условиях рыночной экономики выгодна участникам ювелирного рынка и государству, так как приводит к снижению себестоимости продукции и ускорению оборачиваемости драгоценных металлов по сравнению с переработкой отходов собственного производства на аффинажных заводах. 4 Одним из факторов, сдерживающих развитие ювелирной отрасли нашей страны, является требование со стороны государства транспортировать драгоценные металлы и драгоценные камни, а также продукцию из них исключительно воздушным, водным, железнодорожным и специальным автомобильным транспортом, оборудованным соответствующими техническими средствами, в сопровождении вооруженной охраны, изложенное в п.3 ст. 29 Федерального закона от 26 марта 1998 года «О драгоценных металлах и драгоценных камнях». В настоящее время драгоценные металлы и драгоценные камни не являются валютными ценностями. На рынке драгоценных металлов и драгоценных камней стабильно существует значительное количество предприятий малого бизнеса и индивидуальных предпринимателей. Очевидно, что в своей деятельности производители ювелирных изделий, обеспечивающие розничную сеть товаром и оперируя, как правило, небольшими партиями ювелирных изделий, не в состоянии выполнить существующие требования законодательства. Аналогичная ситуация складывается практически у всех участников рынка драгоценных металлов и драгоценных камней, так или иначе вынужденных транспортировать драгоценные металлы, драгоценные камни и продукцию из них. Предлагаемые изменения статей 20 и 22 учитывают интересы переработчиков лома и отходов, содержащих драгоценные металлы, и производителей промышленных изделий из них. Если из драгоценных металлов, извлеченных из лома и отходов, производитель изготовил промышленное изделие, удовлетворяющее требованиям потребителя, то это промышленное изделие может поступать в гражданский оборот. При этом требование о проведении повторного аффинажа этих драгоценных металлов, однажды аффинированных после их добычи из недр, и уже находящихся под контролем уполномоченных государственных органов, является ФЕДЕРАЛЬНЫЙ ЗАКОН О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» Статья 1. Внести в Федеральный закон от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изменениями, внесенными Федеральными законами от 25.07.2002 N 112-ФЗ, от 30.10.2002 N 131-ФЗ, от 28.07.2004 N 88-ФЗ, от 16.11.2005 N 145-ФЗ, от 27.07.2006 N 147-ФЗ, от 27.07.2006 N 153-ФЗ, от 12.04.2007 N 51-ФЗ, от 19.07.2007 N 197-ФЗ, от 24.07.2007 N 214-ФЗ, от 28.11.2007 N 275-ФЗ) следующие изменения: 1. Абзац 5 подпункта 4 пункта 1 статьи 6 изложить в следующей редакции: «скупка, купля-продажа слитков драгоценных металлов в аффинированном виде и драгоценных камней, ювелирных изделий из них и лома таких изделий». Статья 2. 1.Настоящий Федеральный закон вступает в силу со дня его опубликования. Президент Российской Федерации Д.Медведев Краткое обоснование изменений: Указанные дополнения, конкретизирующие один абзац ФЗ-115, c учетом положений статьи 1 Федерального закона ФЗ-41 не приведут к снижению уровня государственного контроля за соблюдением требований законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Актуальность данного вопроса обусловлена следующими обстоятельствами. 5 Неоднозначность трактовки понятия драгоценные металлы в действующем 115-ФЗ привела к возникновению сложностей в деятельности российских предприятий, производящих промышленные изделия из драгоценных металлов для выполнения заказов предприятий нефтехимического, оборонно-промышленного, атомноэнергетического, авиакосмического комплексов и учреждений здравоохранения Российской Федерации. Законопроект направлен на устранение этих искусственных сложностей в целях облегчения реализации Основных направлений деятельности Правительства Российской Федерации на период до 2012 года, утвержденных Распоряжением Правительства Российской Федерации от 17.11.2008 N 1663-р. В настоящее время в соответствии с подпунктом 4 пункта 1 статьи 6 115-ФЗ к подлежащим обязательному контролю относятся операции в виде купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий на сумму равную или превышающую 600 000 рублей. При этом не указано, с каким содержанием по основному компоненту и в каком состоянии, виде (самородном и аффинированном виде, в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях) должны находиться драгоценные металлы. В то же время, согласно статьи 1 Федерального закона от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее по тексту 41-ФЗ), драгоценные металлы могут находиться в любом состоянии, виде, в том числе в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и иных изделиях, монетах, ломе и отходах производства и потребления. Поэтому предприятия вынуждены направлять в Росфинмониторинг сообщения по всей произведенной продукции, в том числе изделиям технического и медицинского назначения, содержащим драгоценные металлы, которые используются в высокотехнологичных отраслях промышленности, учреждениях здравоохранения, преимущественно государственного сектора. При этом предприятия дублируют сообщения: на первоначальную покупку сырья, материалов, полуфабрикатов, содержащих драгоценные металлы, на последующую продажу изделий технического и медицинского назначения из драгоценных металлов без учета процентного содержания по основному компоненту, который составляет в лигатурной массе от 0,1 % до 99,99 %. Согласно письму Пробирной палаты России от 17.03.2009 N 40-16-13/433 «О направлении информации – Перечня типовых вопросов по применению некоторых норм Федерального закона 115-ФЗ, обязательному контролю также подлежат: передача товара (операция с имуществом), платежи за товар (операции с денежными средствами), а также вводится суммированный за период до 5 лет (срок хранения первичных документов бухгалтерского учета) принцип учета операций, подлежащих обязательному контролю, до достижения суммы платежа или стоимости товара 600 000 рублей. Предприятия вынуждены заполнять сотни отчетных документов, т.к. согласно статьи 15.27. Кодекса РФ об административных правонарушениях неисполнение организацией законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, влечет наложение административного штрафа на юридических лиц – от пятидесяти тысяч до пятисот тысяч рублей или административное приостановление деятельности на срок до девяноста суток. Таким образом, указанная формулировка подпункта 4 пункта 1 статьи 6 115-ФЗ, с учетом высокой стоимости драгоценных металлов, приводит к необходимости направления предприятиями и их контрагентами дублирующих сообщений в Росфинмониторинг по всем операциям по покупке, оплате сырья, материалов, полуфабрикатов, содержащих драгоценные металлы, и последующей продаже, оплате изделий из драгоценных металлов. В связи с этим только по одной сделке купли-продажи количество сообщений в Росфинмониторинг, направляемых предприятием и его контрагентами, может достигать 8 сообщений по форме 3-СПД, содержащей 735 реквизитов. Предприятие ежедневно может исполнять несколько таких сделок. 6 В условиях глобальной конкуренции и протекционизма, привлечение предприятия к ответственности по ст.15.27. Кодекса РФ об административных правонарушениях за случайное нарушение срока направления даже одного сообщения формы 3-СПД, может создать препятствия для осуществления производственной деятельности и поставок промышленной продукции, в том числе иностранным контрагентам. Содана ситуация, которая ни каким образом не помогает противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, приводит к неоправданному увеличению как управленческого персонала, так и дополнительных затрат, связанных с организацией дополнительного внутреннего контроля, который по объему документации сопоставим с бухгалтерским и налоговым учетом и отчетностью. В то же время действующим законодательством и подзаконными нормативными актами определены основные виды, формы государственного контроля и отчетности при производстве и обращении драгоценных металлов. Так, согласно Приказу Министерства финансов РФ от 16.06.2003 N 51Н «О специальном учете организаций и индивидуальных предпринимателей, осуществляющих операции с драгоценными металлами и драгоценными камнями», Приказу Министерства финансов РФ от 29.08.2001 N 68Н «Об утверждении инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении», все организации, осуществляющие операции с драгоценными металлами, стоят на специальном учете в государственных инспекциях пробирного надзора Российской государственной пробирной палаты и представляют необходимую отчетность при их производстве и обращении. Российская государственная пробирная палата одновременно осуществляет государственный контроль за производством, обращением и учетом драгоценных металлов и соблюдением требований законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Кроме того, согласно Положению о совершении кредитными организациями операций с драгоценными металлами на территории Российской Федерации и порядке проведения банковских операций с драгоценными металлами от 01.11.1996 N 50, утвержденного Приказом ЦБ РФ от 01.11.1996 N 02-400, к инвестиционным драгоценным металлам, которые используются при совершении банковских (финансовых) операций, относятся драгоценные металлы исключительно в аффинированном виде. Исполнитель Межрегиональное металлов «28.04.10). объединение производителей драгоценных ФЕДЕРАЛЬНЫЙ ЗАКОН О внесении изменений в Федеральный закон «Уголовный Кодекс Российской Федерации» Статья 1. Внести в Федеральный закон от 13 июня 1996 г. N 63-ФЗ «Уголовный Кодекс Российской Федерации» (Собрание законодательства Российской Федерации от 17 июня 1996 г. N 25 ст. 2954, в "Российской газете" от 18 (ст.ст. 1-96), 19 (ст.ст. 97-200), 20 (ст.ст. 201-265), 25 (ст.ст. 266-360) июня 1996 г. N 113, 114, 115, 118) следующие изменения: 1. Из пункта 1 статьи 191 исключить слова: «….а равно незаконные хранение, перевозка или пересылка драгоценных металлов, природных драгоценных камней либо жемчуга в любом виде, состоянии, за исключением ювелирных и бытовых изделий и лома таких изделий…»; 2. Статью 192 считать утратившей силу. Статья 2. 1.Настоящий Федеральный закон вступает в силу со дня его опубликования. Президент Российской Федерации Д.Медведев 7 Исполнитель Ассоциация «Гильдия ювелиров России»(18.01.10) Краткое обоснование изменений и дополнений: Конституция Российской Федерации защищает право частной собственности. Таким образом, единственная норма, которая сегодня должна действовать- это законность приобретения драгоценных металлов и драгоценных камней. Соответственно, собственник законно приобретенных драгоценных металлов и драгоценных камней должен иметь законное право самостоятельно определить способ хранения и транспортировки, принадлежащих ему драгоценностей, а также иметь возможность рационально использовать законно приобретенные драгоценные металлы для изготовления ювелирных изделий. Принудительное навязывание собственнику способа транспортировки, вызывающего значительные, дополнительные расходы, а также принуждение отправить образовавшиеся в процессе производства отходы драгоценных металлов, (также являющиеся его собственностью) другому хозяйствующему субъекту (аффинажному предприятию), нарушают права собственника, противоречат Конституции Российской Федерации и принципам рыночной экономики. В рыночной экономике определяющим условием успешного функционирования субъекта хозяйственной деятельности является миниминизация расходов, обеспечивающая конкурентоспособность производимой им продукции. Указ Президента О внесении изменений в Указ Президента от 30.11.1995 года № 1203 «Об утверждении перечня сведений, отнесенный к государственной тайне». Пункт 78 Указа изложить в следующей редакции: « Сводные сведения о российском экспорте и импорте немонитарного золота, драгоценных металлов и камней, или изделий из них, за исключением платины, металлов платиновой группы, природных алмазов, ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней». Президент Российской Федерации Д.Медведев ОБОСНОВАНИЕ НЕОБХОДИМОСТИ РАССЕКРЕЧИВАНИЯ СВЕДЕНИЙ ОБ ОБЪЕМАХ ИМПОРТА И ЭКСПОРТА ЦВЕТНЫХ ДРАГОЦЕННЫХ КАМНЕЙ И ЮВЕЛИРНЫХ И ДРУГИХ БЫТОВЫХ ИЗДЕЛИЙ ИЗ ДРАГОЦЕННЫХ МЕТАЛЛОВ В СООТВЕТСТВИИ СО СТАТЬЕЙ 13 ЗАКОНА РОССИЙСКОЙ ФЕДЕРАЦИИ «О ГОСУДАРСТВЕННОЙ ТАЙНЕ». 1. С 1 января 2010 года вступает в силу соглашение об образовании Таможенного Союза Российской Федерации, Белоруссии и Казахстана. В Белоруссии и Казахстане сведения об объемах экспорта и импорта ювелирных и других бытовых изделий из драгоценных металлов не являются секретными. Аналогично эти сведения не являются секретными ни в одном государстве СНГ. Ювелирные и другие бытовые изделия из драгоценных металлов относятся к непродовольственным товарам народного потребления и сведения об объемах экспорта и импорта этих товаров не являются секретными. Сохранение режима секретности в Российской Федерации поставит российских предпринимателей в неравные правовые условия по сравнению с их коллегами в странах Таможенного Союза. 2. Серьезным фактором, сдерживающим развитие производства ювелирных изделий в России и формирование цивилизованного рынка, является большой объем незаконного импорта ювелирных изделий в России. По различным экспертным оценкам доля незаконного импорта составляет 40-50% ювелирного рынка страны. Годовой объем ювелирного рынка России более 5 миллиардов долларов США (150 миллиардов рублей). 8 Таким образом, не менее 60 миллиардов рублей составляет теневой оборот ювелирных изделий. Этот объем исключен из налогооблагаемой базы, государство не получает налоги, российские предприятия недополучают заказы на изготовление своей продукции, покупатель получает продукцию сомнительного качества. Финансовые средства, полученные от незаконного импорта, могут идти, в том числе, и на финансирование терроризма. Рассекречивание сведений об импорте ювелирных изделий даст возможность вести анализ ювелирного рынка, разработать и осуществить необходимые меры по значительному уменьшению незаконного оборота ювелирных изделий. 3. Действующие в настоящее время ставки ввозных таможенных пошлин на цветные драгоценные камни препятствуют развитию отечественной ювелирной отрасли и значительно снижают конкурентоспособность российской продукции на внутреннем и внешнем рынках. Секретность сведений об объемах импорта и экспорта не дает возможность для подготовки материалов, в том числе экономических обоснований, с целью разработки необходимой документации для снижения или обнуления действующих ставок ввозных таможенных пошлин на цветные драгоценные камни для Комиссии Правительства Российской Федерации по защитным мерам во внешней торговле и таможенно-тарифной политике. 4. В соответствии с пп.Б, п.12 Инструктивного письма Министерства экономики РФ от 27 июля 1993 года № МЮ-636/14-151 ювелирные и другие бытовые изделия из драгоценных металлов и цветные драгоценные камни относятся к непродовольственным товарам народного потребления. В соответствии с редакцией Федерального закона «О валютном регулировании и валютном контроле» (ФЗ от 10 декабря 2003 года № 173) c 2004 года драгоценные металлы и цветные драгоценные камни не являются валютными ценностями, действие данного закона на них не распространяется; оборот драгоценных металлов и цветных драгоценных камней осуществляется на основании Гражданского кодекса РФ и ФЗ от 26 марта 1998 года № 41 «О драгоценных металлах и драгоценных камнях». В соответствии с п.6 ст.2 Федерального закона от 26 марта 1998 года № 41 «О драгоценных металлах и драгоценных камнях» драгоценные металлы и драгоценные камни могут находиться в собственности юридических и физических лиц. Собственники драгоценных металлов и драгоценных камней осуществляют свое право собственности на драгоценные металлы и драгоценные камни в соответствии с настоящим Федеральным законом и Гражданским кодексом Российской Федерации. Никаких ограничений на оборот драгоценных металлов и цветных драгоценных камней, а также информацию об их обороте, данный закон не накладывает. В соответствии со ст.128 Гражданского кодекса РФ ювелирные и другие бытовые изделия из драгоценных металлов и цветные драгоценные камни (непродовольственные товары народного потребления), а также информация об их обороте, включая данные об импорте и экспорте, относится к объектам гражданских прав, которые регулируются настоящим Кодексом. В соответствии со ст.1 Гражданского кодекса РФ гражданские права могут быть ограничены на основании федерального закона и только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства. В связи с вышеизложенным, ювелирные и другие бытовые изделия из драгоценных металлов и цветные драгоценные камни являются обычными непродовольственными товарами народного потребления. Оборот непродовольственных товаров народного потребления, в том числе импорт и экспорт этих товаров, регулируется Гражданским кодексом РФ. Обнародование сводных данных об импорте и экспорте таких непродовольственных товаров народного потребления, как ювелирные и другие бытовые изделия из драгоценных металлов и цветные драгоценные камни, не нанесет ущерба в обеспечении обороны страны и безопасности государства. ФЕДЕРАЛЬНЫЙ ЗАКОН «О внесении изменений в главу 21 Налогового Кодекса Российской Федерации» 9 Статья 1 Внести в главу 21 Налогового Кодекса РФ следующие изменения: «из подпункта 9 пункта 3 статьи 149 исключить слова « при условии, что эти слитки остаются в одном из сертифицированных хранилищ» заменить их словами «юридическим и физическим лицом». Статья 2. 1.Настоящий Федеральный закон вступает в силу со дня его опубликования. Президент Российской Федерации Д.Медведев