Уважаемая Ирина,

реклама

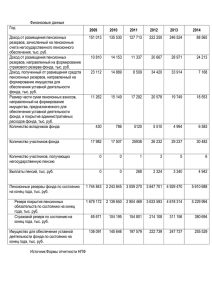

Направление (секция): пенсионная реформа, пенсионные институты и системы Хактеристика исследования: эмпирическое Авторы: Nepp Alexander, University named after First President of Russia B.N. Yeltsin (Ekaterinburg, Russia), Moskow State University named Lomonosov (Moskow), [email protected], Tel: 007 904 544 94 84 Krjuchkova Polina, Moskow State University named Lomonosov, High School of Economics (Moskow, Russia), [email protected] Тема: Инвестиционные риски накопительных пенсионных систем. Значения ограничительных инвестиционных барьеров для пенсионных институтов Актуальность: Функционирование пенсионных систем происходит в условиях неопределенности внешней и внутренней среды. Пенсионные институты испытывают воздействие рисков как на свои доходы, так и на расходы. Одним из основных рисков накопительных пенсионных систем являются инвестиционные, воздействующие на основные показатели системы – объем пенсионных накоплений, пенсионные выплаты и коэффициент замещания Объект исследования Воздействие инвестиционных рисков на пенсионные институты и их минимизация Субъекты исследований Пенсионные системы в Австралии, Бельгии, Канаде, Франции, Ирландии, Корее, Мексики, Новая Зеландия, Норвегия, Польша, Португалия, Испания, США, Германии, Великобритании Японии, OECD. В среднем cтраны OECD, Rus - Россия Фондовые индексы DJIA (The Dow Jones Industrial Average) (США), S&P 500 (США), NASDAQ Composite (США), FTSE 100 (Financial Times Stock Exchange Index) (Великобритания), DAX (Deutscher Aktienindex) (Германия), CAC 40 (Cotation Assisten Continu) -(Франция), Nikkei 225 (Nikkei 225 Stock Average) (Япония), SSE Composite (Китай), Ibovespa - (Бразилия), BSE Sensex (Индия), KOSPI (Korea Composite Stock Price Index) (Южная Корея), Hang Seng (Китай), Индекс РТС (Россия), Индекс ММВБ (Россия). Фундированность и проработанность темы Исследование опирается на достижение ученых- экономистов в областях подверженность пенсионных систем рискам, воздействия инвестиционных рисков на пенсионные системы и минимизация инвестиционных рисков. Подверженность пенсионных систем рискам рассматривались в работах Alda M., Ferruz L.б Blackburn, R, Bovenberg, AL, Vidal-Meliá, C. Domínguez-Fabián, I., DevesaCarpio, J.E. Вопросы воздействия инвестиционных рисков на пенсионные системы рассматривались в работах Bikker, J.A. , Vlaar, P.J., Beetsma, Roel; Bucciol, Gollier, Fehr, Cossette, H.б Kwon, S. Wills, Xu. Из российских ученых данная проблематика рассматривалась в работах Гурвича, Гутника, Роика, Соловьева, Кудрина, Назаров Минимизация инвестиционных рисков рассматривалась в работах Elton, Gruber Markowiz,, Padberg, Информационная база для эмпирических исследований Статистические базы: UDB Stat, OECD Stat, Госкомстат РФ, Сbonds Base Объем статистической выборки При исследований основных показателей пенсионных систем – от 400 до 1000 значений по каждой из рассмотренных 17 стран OECD и РФ При исследовании инвестиционных рисков – от 1400 до 2000 значений по 14 основным фондовым площадкам мира и РФ Основные результаты исследования 1. На основе анализа воздействия доходности на объем пенсионных накопления и коэффициент замещения в 40 стран OECD и РФ доказано, что основными рисками для накопительных пенсионных систем являются инвестиционные риски, которые являются основным фактором, влияющим на пенсионные выплаты и коэффициент замещения 2. На основе сравнительного анализа инвестиционной доходности пенсионных накоплений в рассматриваемых странах, доходности и волатильности основных мировых фондовых индексов доказано, что основной причиной низкий показателей инвестиционной доходности в ряде стран OECD и РФ является зарегулированность пенсионного рынка, т.е. институциональные риски 3. Авторами на основе теорий Марковитца и Тобина из основных фондовых индексов мира сформирован инвестиционный портфель пенсионных накоплений инвестирования, характеризующийся отсутствием регулирования географического (внутристранового) размещения средств. 4. На основе анализа воздействия сформированного авторами портфеля на основные показатели пенсионных систем доказано целесообразность институциональных изменений российской пенсионной системы. Основные положения выступления: 1. (Вводная часть) Анализ результатов и обобщение ученых-экономистов Alda M., Ferruz L.б Blackburn, R, Bovenberg, AL, Vidal-Meliá, C. Domínguez-Fabián, I., Devesa-Carpio, J.E., Bikker, J.A. , Vlaar, P.J., Beetsma, Roel; Bucciol, Gollier, Fehr, Cossette, H.б Kwon, S. Wills, Xu., Гурвича, Гутника, Роика, Соловьева, Кудрина, Назарова. 2. (Основная часть 1 раздел) Воздействие инвестиционных рисков на пенсионные системы в рассмотренных странах с формулами, графиками 3. (Основная часть 2 раздел) Анализ рисков и доходностей на основных мировых фондовых площадках 4. (Основная часть 3 раздел) Характеристика и результаты смоделированного авторами инвестиционного портфеля из основных мировых фондовых индексов 5. (Завершающая часть) Анализ воздействия смоделированного авторами инвестиционного портфеля на основные показатели пенсионных систем