Природная рента и мягкие бюджетные ограничения

реклама

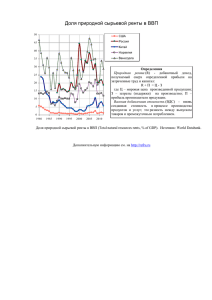

Природная рента и мягкие бюджетные ограничения Е.Гурвич1 В докладе представляются детализированные оценки нефтегазовой ренты за 1999-2009 гг. К этому добавляется важный новый шаг: построение оценок «скрытой природной ренты». Полученные результаты дают основу для обсуждения эффективности налоговой и ценовой политики в нефтегазовом секторе. Отдельные потоки поставок, различающиеся направлением (дальнее, ближнее зарубежье или внутренний рынок) и видом продукции имеют разную конечную цену, объем и налогообложение. В работе приведены оценки структуры стоимости углеводородного сырья для важнейших потоков, на которые приходится более 90% размеров сектора. Прежде всего, обращает на себя внимание большая дифференциация (в один и тот же год) природной ренты, приходящейся на единицу продукции, поставляемой на разные рынки. Особенно сильно различается рента в цене газа, поставляемого в дальнее зарубежье и на внутренний рынок: в среднем за рассматриваемый период здесь сложился девятикратный разрыв! Тонна сырой нефти, поставляемой в дальнее зарубежье, содержит в 1,5-2 раза больше природной ренты, чем тонна поставляемых на этот же рынок нефтепродуктов. Эти различия отражают как ценовую и налоговую политику правительства, создающую субсидии для производителей и потребителей углеводородного сырья, так и эффективность различных частей нефтегазового комплекса. Лишь в единичных случаях (в 2001-2002 гг. для внутренних поставок газа и в 2009 г. для экспорта нефтепродуктов) изъятие ренты государством в каком-то из потоков превышало ее объем. Иными словами, рентабельность всех составляющих нефтегазового сектора имеет доходность выше «нормального» для нашей экономики уровня, и ни один поток не требует перекрестного субсидирования за счет других. Вторую составляющую природной ренты можно назвать скрытой, или нереализованной: она не входит в стоимость продукции и не наблюдается непосредственно. Скрытая рента возникает как следствие практики субсидирования производства и потребления энергии. В докладе выделяется четыре основных механизма «недобора» ренты. Первый состоит в поставках газа в другие страны по заниженным ценам, в соответствии с решениями правительства. В среднем за 1999-2009 гг. цены на 1 Экономическая экспертная группа, [email protected] 1 российский газ для ближнего зарубежья составили лишь 45% от цен для дальнего зарубежья. Второй механизм связан с установлением государством низких регулируемых внутренних цен на газ. Согласно нашим расчетам в среднем за рассматриваемый период фактические цены внутреннего рынка (с учетом как производственных потребителей, так и населения) составляли лишь четверть от равновесных. Третий механизм потери ренты запускается использованием экспортных пошлин. Их введение, по сути, представляет собой выборочное налогообложение поставок на внешний рынок, т.е. освобождение от части налогов внутренних поставок. Отмечается, что в конкурентной среде и в отсутствие торговых барьеров использование экспортных пошлин должно приводить к снижению внутренних цен для потребителей на всю величину облегчения налоговой нагрузки. Наконец, еще один (четвертый) вариант потери ренты состоит в нерациональном использовании углеводородного сырья. В российской экономике таким нерациональным способом служит переработка нефти. Анализ показывает, что суммарная экспортная цена нефтепродуктов, получаемых в России из тонны нефти (не говоря об их внутренней цене), устойчиво ниже, чем экспортная цена этой нефти. Если же учесть еще стоимость дополнительных расходов на переработку, то оказывается, что ее результатом становится уменьшение ренты в среднем примерно на треть от стоимости исходного сырья. Это значит, что с экономической точки зрения переработка нефти в ее нынешнем состоянии приносит стране значительные убытки. Расчеты показывают, что наиболее крупные потери ренты возникают в результате субсидирования внутренних потребителей газа. Несмотря на то, что размер таких субсидий существенно снизился (до 5,6% ВВП в 2009 г. по сравнению с примерно 11,5% ВВП в начале 2000-х годов), они остаются очень значительными. Следующий по величине элемент потерь ренты – переработка нефти (3.7% ВВП в 2009 году). В 20082009 гг. безвозвратные потери в нефтепереработке достигали 46-49 млрд.долл. Таким образом, они были сопоставимы, например, с суммарными расходами бюджетной системы на национальную экономику. Возможность наносить стране ущерб в таких размерах (как и безубыточно поставлять на внутренний рынок относительно дешевый газ) обеспечивается сочетанием двух факторов: Некоторого «запаса» доходности экспортных поставок, создаваемого неполным изъятием ренты в этом потоке (что помогает сохранять рентабельность, несмотря на потери). Предоставления государством налоговых экспортных пошлин. 2 субсидий за счет механизма Интегральная величина нефтегазовой ренты (включая реализованную и нереализованную), как показывают полученные оценки, в разные годы лежала в пределах от 21 до 35% ВВП. Доля суммарной ренты, получаемая государством, за это время существенно повысилась: с 10-23% в 1999-2003 гг. до 38-40% в 2005-2009 гг. Однако, несмотря на перераспределение ренты в пользу государства, оно все еще получает не более 40% общей ее суммы. Суммарная величина скрытой ренты составила в 2009 году 9,7% ВВП. Таким образом, по размерам она была близка к реализованной нефтегазовой ренте, причем они имели сопоставимые размеры на протяжении всего периода. При этом анализ скрытой ренты практически выпал из поля зрения экономистов, хотя ее масштабы говорят о необходимости глубокого исследования и обсуждения эффективности нынешней ситуации и альтернативных способов использования потенциальной нефтегазовой ренты. Наименее оправданными выглядят субсидии нефтеперерабатывающей отрасли. Установление пониженных ставок экспортных пошлин на нефтепродукты обосновывалось задачей сместить структуру экспорта от первичного сырья к обработанной продукции. Данная мера действительно стимулирует экспорт нефтепродуктов. Однако, как мы показываем, сама задача поставлена неверно, поскольку в итоге российская экономика ежегодно теряет примерно 3% ВВП. Эта ситуация иллюстрирует важные негативные последствия субсидирования – искажая цены, оно формирует неточные оценки результатов экономической деятельности. Как государство, так и бизнес теряют возможность адекватно оценить эффективность того или иного производства или инвестиционного проекта и соответственно их решения могут оказаться не только не оптимальными, но даже ведущими к значительным убыткам (как в случае нефтепереработки). Субсидирование здесь осуществляется за счет льготного налогообложения нефтепереработки, таким образом данная ситуация иллюстрирует также возможные негативные эффекты использования налоговых стимулов. На самом деле необходимо стимулировать не переработку в ее нынешнем виде, а глубокую модернизацию отрасли. Если бы правительство не использовало налоговых субсидий, то отрасль стояла бы перед выбором: отказаться от нефтепереработки (сэкономив тем самым стране 3% ВВП), либо повысить ее производительность (что принесло бы экономике еще больший выигрыш). Действующее льготное налогообложения нефтепереработки, напротив, делает модернизацию необязательной. Государство берет на себя убытки от неэффективной переработки нефти, ослабляя тем 3 самым стимулы для перевооружения отрасли. Использование значительной части природной ренты на субсидирование нефтепереработки создает видимость ее рентабельности даже в нынешнем виде и таким образом устраняет императив модернизации. Таким образом, политика субсидирования фактически приводит к консервации глубокого технологического отставания нашей нефтепереработки. Широкое использование субсидий, по сути, означает проведение так называемой политики «мягких бюджетных ограничений», т.е. искусственное поддержание властями на плаву участников экономики, которые по рыночным законам должны быть признаны банкротами. Исследования ряда экономистов (включая Я.Корнаи, Э.Маскина и других) показали, что подобная политика снижает эффективность экономики2. Результаты деятельности российской нефтепереработки подтверждают эти общие выводы. Сходная ситуация наблюдается и в ряде других отраслей (скажем, в автомобилестроении). Субсидии могут быть целесообразны, только если они предоставляются на ограниченное время для реализации конкретного плана модернизации. Мягкие бюджетные ограничения особенно опасны в сочетании с монопольным положением на рынке. Иллюстрацией может служить ситуация в газовой отрасли, где (даже если не брать провальный 2009 год) добыча выросла за 20002008 гг. на 12,2% (в среднем на 1,3% в год), а добавленная стоимость, по моим оценкам, увеличилась лишь на 0,2%. Для сравнения, ВВП в целом вырос за этот период на 82% (при среднегодовых темпах 6,9%), добыча нефти на 60%, а добавленная стоимость в нефтяной отрасли на 59%. Отказ от политики мягких бюджетных ограничений служит одним из важнейших общих условий проведения модернизации. Представляется, что на начальном ее этапе было бы целесообразно сосредоточиться на устранении наиболее крупных «рукотворных» источников убытков и потерь. Как показано в докладе, многие из них сосредоточены в нефтегазовом секторе. См., например, Kornai J., Maskin E., Roland G.// Understanding the Soft Budget Constraint. Journal of Economic Literature, v. 41, issue 4, 2003. 2 4