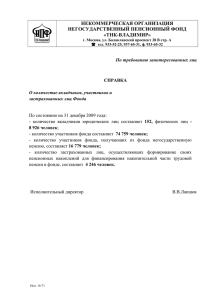

Экспертное заключение Общественной Палаты Российской

реклама

Заключение Общественной Палаты Российской Федерации на проекты федеральных законов № 481018-4 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и № 481021-4 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" Общественной палатой Российской Федерации рассмотрены проекты федеральных законов № 481018-4 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» и №481021-4 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" Проект федерального закона № 481018-4 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», (далее, законопроект № 481018-4) и проект федерального закона № 481021-4 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений", (далее, законопроект № 481021-4) устанавливают систему стимулирования дополнительных страховых взносов граждан на накопительную часть трудовой пенсии путем предоставления софинансирования из средств федерального бюджета (Фонда национального благосостояния). В целом 1 законопроекты не вступают в противоречие с Конституцией Российской Федерации, федеральным законодательством, общепризнанными принципами и нормами международного права. Законопроектом № 481018-4 предлагается установить, право застрахованного лица получать средства софинансирования, если они вступят в предусмотренные им правоотношения в период с 1 июля 2008 до 1 июля 2013 года и будут уплачивать дополнительные страховые взносы на накопительную часть трудовой пенсии в сумме не менее 2000 рублей в год. Софинансирование будет осуществляться в течение 10 лет с года, следующего за годом вступления в эти правоотношения. Размер взноса на софинансирование формирования пенсионных накоплений застрахованных лиц, за счет средств Фонда национального благосостояния устанавливается в сумме, равной уплаченным за соответствующий год дополнительным страховым взносам, но не более 10000 рублей в год. Средства софинансирования перечисляются в Пенсионный фонд России после персонификации уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии, после чего присоединяются к накопительной части трудовой пенсии застрахованного лица. Законопроектом № 481018-4 предлагается, установить порядок вступления работника в правоотношения путем подачи в Пенсионный фонд Российской Федерации соответствующего заявления самостоятельно или через своего работодателя, а также порядок прекращения и возобновления уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии. Прием, рассмотрение и учет заявлений застрахованных лиц о вступлении в правоотношения по обязательному пенсионному страхованию осуществляет Пенсионный фонд Российской Федерации. Он же обеспечивает контроль за получением застрахованным лицом государственной поддержки 2 формирования пенсионных накоплений в соответствии с установленными законопроектом условиями. Законопроектом № 481018-4 предлагается предусмотреть также увеличение в три раза размера взноса на софинансирование из средств федерального бюджета в пользу лиц, продолжающих трудовую деятельность после достижения возраста, дающего право на назначение трудовой пенсии по старости. Эта мера позволит стимулировать продолжения трудовой деятельности по достижении пенсионного возраста. Необходимость повышения уровня пенсионного обеспечения граждан и стимулирования добровольного участия работников в формировании дополнительных пенсионных накоплений очевидна и является актуальной задачей. Однако в однозначных существующей ответов регулирования этого на редакции концептуальные процесса. В законопроекты вопросы не дают организации рассматриваемых и законопроектах регулируются правоотношения, связанных с пенсионным страхованием на основе добровольных отчислений денежных средств застрахованными лицами. Таким образом, в них смешиваются два вида страхования, отличающихся по правовой природе, добровольное и обязательное, что впоследствии может привести к правовым коллизиям. Вызывает сомнение предлагаемый законопроектом № 481018-4 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и накоплений» государственной механизм поддержке вступления формирования застрахованного в пенсионных добровольные отношения по обязательному пенсионному страхованию путем подачи заявления. В течение длительного времени в практику финансовых отношений с гражданами внедрялось понятие договора. Поэтому вступление во вводимые законопроектом правоотношения путем простой подачи 3 заявления (особенно с учетом того, что речь идет о добровольных взносах граждан) представляется противоречивым шагом. Таким образом, Общественная палата Российской Федерации считает, что предлагаемый механизм противоречит логике гражданских правоотношений в части диспозитивности и императивности права. Законопроектом № 481018-4 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» слабо проработано обеспечение прав застрахованных лиц, вступающих в предусмотренные им правоотношения: - не предусмотрена обязанность Пенсионного фонда Российской Федерации информировать застрахованное лицо о результатах рассмотрения заявления; - прямо не установлена (а только подразумевается) обязанность работодателя своевременно и в полном объеме перечислять добровольные взносы застрахованного лица; - порядок реализации застрахованным лицом своих прав не определен законом (как это сделано, например, в законодательстве о накопительной части трудовой пенсии), а передан на откуп подзаконных актов, что чревато большим произволом в процессе их подготовки; - контроль за уплатой работодателем добровольных взносов застрахованных лиц возложен на налоговые органы, который не наделен законными полномочиями способствовать развитию пенсионной системы. В дополнение к уже существующим трем органам исполнительной власти, контролирующим формирование накопительной части трудовой пенсии, вводится еще один контролирующий орган. Предлагаемые законопроектом № 481021-4 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О дополнительных страховых взносах на 4 накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" изменения в Налоговый кодекс Российской Федерации не предусматривают распространение на добровольные дополнительные взносы застрахованного лица возможность получения налогового вычета, предусмотренного для пенсионных взносов в негосударственный пенсионный фонд. Определенные сомнения вызывает размер государственного софинансирования. Его размер определяется, по-видимому, возможностями Фонда национального благосостояния, но согласно пояснительной записке к законопроекту № 481018-4, такое софинансирование в течение ограниченного времени, особенно для граждан старшего возраста, не способно обеспечить существенную прибавку к пенсии. За рамками экспертируемых законопроектов остались и такие важные концептуальные вопросы, как собственность на пенсионные накопления, гарантии сохранности пенсионных накоплений, обеспечение доходности средств пенсионных накоплений. В техническом плане оба законопроекта не определяют гарантии для застрахованных лиц на получение дополнительных пенсионных накоплений в определенных объемах. Введение позволяет предлагаемого использовать накопительной части государственного отработанный трудовой пенсии. софинансирования механизм Однако как формирования направление предлагаемых мер (включение добровольных взносов застрахованных лиц в систему обязательного, а не добровольного пенсионного страхования), так и их временный характер и, как следствие, неспособность обеспечить существенную прибавку к пенсии, вызывает трудности в прогнозировании долгосрочных последствий его реализации. Очевидно, что после реализации предложенных законопроектами мер, неизбежно возникнет необходимость переориентации всей работы с населением. 5 В этой связи, необходима разработка механизмов, обеспечивающих постоянный характер стимулирования и воспитания пенсионной культуры населения. Обращает на себя внимание положение п. 5 статьи 15 законопроекта № 481018-4 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» о том, что «условия и порядок предоставления государственной поддержки формирования пенсионных накоплений для физических лиц, являющихся участниками и вкладчиками в свою пользу в соответствии с Федеральным законом «О негосударственных пенсионных фондах», устанавливаются отдельным федеральным законом». По нашему мнению, указанное положение является фиксацией крайне важного направления стимулирования участия граждан в формировании своих пенсионных накоплений, поскольку является той самой упомянутой выше постоянной мерой. Представляется, что для гарантированного обеспечения выполнения этой задачи необходимо принятие специального постановления Государственной Думы Федерального Собрания Российской Федерации о порядке и сроках разработки этого «отдельного федерального закона». Формирование достойного уровня пенсионного обеспечения невозможно без активного привлечения в пенсионную систему, как работодателей, так и самих работников. Привлечение средств граждан в систему добровольного пенсионного страхования должно сопровождаться как введением гарантий сохранности пенсионных накоплений граждан, так и дальнейшим повышением надежности негосударственных пенсионных фондов. Реализация мер по повышению надежности негосударственных фондов, страхованию пенсионных накоплений граждан и обеспечению прозрачности корпоративных пенсионных программ должна обеспечить 6 долгосрочную привлекательность добровольного пенсионного страхования для граждан России и существенно повысить уровень их участия в формировании своих пенсионных накоплений. В рассматриваемых законопроектах имеются концептуальные пробелы. Отсутствует однозначное определение того, кто является страховщиком по новому виду пенсионного страхования, не устанавливается порядок информирования страхователей и застрахованных о пенсионных планах (обязательствах страховщика и сострахователя перед застрахованными лицами по условиям, размерам и срокам выплаты пенсий). В представленной редакции проект федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» носит рамочный характер и содержит чрезмерное количество отсылочных норм, а также относит ряд вопросов, не получивших в нем нормативного определения, к компетенции Правительства Российской Федерации. Указанные обстоятельства не позволяют достоверно прогнозировать и оценивать социальные и экономические последствия предлагаемых нововведений. Это требует согласования экспертируемых законопроектов в аспекте указанных выше концептуальных пробелов. Только затем станет возможным рекомендовать доработку отдельных положений в виде изменения редакции текстов данных законопроектов и его дополнение новыми статьями. Общественная палата Российской Федерации считает целесообразным поддержать принятие федерального закона № 481021-4 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" и 7 проект федерального закона № 481018-4 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», с учетом предложенных дополнений. 8