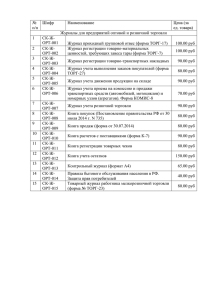

в письме от 16.03.10 № 03-11

реклама

Вопрос: Индивидуальный предприниматель осуществляет деятельность в виде розничной торговли автомобильными деталями, узлами и принадлежностями (код по ОКВЭД 50.30.2). Предприниматель планирует заключить с организацией договор разовой розничной куплипродажи автозапчастей только для собственных нужд этой организации (ремонта автотранспортных средств). Организация будет оплачивать автозапчасти по безналичному расчету. Согласно п. 1 ст. 492 Гражданского кодекса РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. В соответствии со ст. 346.26 Налогового кодекса РФ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, в том числе в отношении предпринимательской деятельности в сфере розничной торговли. Статьей 346.27 НК РФ установлено, что к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физические или юридические лица) реализуются эти товары. На основании этого предприниматель планирует, что в отношении указанных операций будет подпадать под режим налогообложения в виде ЕНВД. Правомерно ли это утверждение? Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 16 марта 2010 г. N 03-11-11/55 Департамент налоговой и таможенно-тарифной политики на письмо о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на основании информации, изложенной в письме, сообщает следующее. В соответствии с пп. 6 и 7 п. 2 ст. 346.26 Налогового кодекса Российской Федерации (далее Кодекс) на уплату единого налога на вмененный доход для отдельных видов деятельности могут переводиться налогоплательщики, осуществляющие предпринимательскую деятельность в сфере розничной торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м. по каждому объекту организации торговли, через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети. Согласно ст. 346.27 Кодекса к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. Пунктом 1 ст. 492 Гражданского кодекса Российской Федерации (далее - ГК РФ) по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Договор розничной купли-продажи является публичным договором (п. 2 ст. 492 ГК РФ). Если иное не предусмотрено законом или договором розничной купли-продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ). Оптовая торговля товарами осуществляется в рамках договоров поставки. Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. В соответствии с п. 1 ст. 516 ГК РФ оплата товаров по договору поставки осуществляется покупателем с соблюдением порядка и формы расчетов, предусмотренных заключенным договором. Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями. Пунктом 2.3 Положения о безналичных расчетах в Российской Федерации, утвержденного Центральным банком Российской Федерации 03.10.2002 N 2-П, предусмотрено, что кроме платежных поручений при осуществлении безналичных расчетов могут использоваться также аккредитивы, чеки, платежные требования и инкассовые поручения. Предпринимательская деятельность в сфере оптовой торговли товарами облагается налогами в рамках иных режимов налогообложения. Согласно п. 7 ст. 346.26 Кодекса налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих налогообложению единым налогом на вмененный доход, осуществляется налогоплательщиками в общеустановленном порядке. Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН 16.03.2010