Тема 5 Доходы общественного сектора

реклама

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

(ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ)

УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС

учебной дисциплины

«ЭКОНОМИКА ОБЩЕСТВЕННОГО СЕКТОРА»

по специальности 080507 (061100)

МЕНЕДЖМЕНТ ОРГАНИЗАЦИИ

Часть 1

Ростов-на-Дону

2010

Печатается по решению кафедры теории и технологий менеджмента экономического факультета РГУ

Протокол № _____ от «_____»_________200__г.

Автор: канд.экон.наук, ст. преподаватель Лысоченко А.А.

Научный редактор: канд. тех. наук, доц. Григан А.М.

Ответственный за выпуск: д-р экон. наук, проф. Чернышев М.А.

Рецензент: канд. тех. наук, доц. Григан А.М.

2

СОДЕРЖАНИЕ

1 ПОЯСНИТЕЛЬНАЯ ЗАПИСКА………………………………………...

4

2 РАБОЧАЯ ПРОГРАММА………………………………………………..

7

2.1 Учебно-тематический план курса……………………………………..

7

2.2 Содержание курса………………………………………………………

8

3 ПЕРЕЧЕНЬ РЕКОМЕНДОВАННОЙ ЛИТЕРАТУРЫ………………...

16

3.1 Основная литература…………………………………………………...

16

3.2 Дополнительная литература…………………………………………...

17

4 КРАТКОЕ СОДЕРЖАНИЕ ЛЕКЦИЙ, КОММЕНТАРИИ, ОСНОВ-

23

НЫЕ ПОНЯТИЯ КУРСА ………………………………………………….

5 ПЕРЕЧЕНЬ ВЫНОСИМЫХ НА ЗАЧЕТ ВОПРОСОВ ………………..

46

6 ПРОГРАММА ГОСУДАРСТВЕННОГО ИТОГОВОГО

ЭКЗАМЕНА (раздел «Экономика общественного сектора»)……………

3

49

1 ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Учебная дисциплина «Экономика общественного сектора» представляет собой продвинутый курс экономической теории, в котором изучаются

микроэкономические основы государственного вмешательства в экономику,

функции государства, связанные с «провалами» рынка, производством общественных благ и перераспределением доходов. В рамках курса также изучаются изъяны государства, механизмы на базе которых формируются конкретные цели политики, проводимой государством. Рассматриваются доходы

государства; социальные и экономические проблемы, порождаемые мобилизацией средств в государственный бюджет и пути оптимизации налогообложения; расходы государства; существующие социальные программы; особенности оценки затрат и результатов в общественном секторе и отбора

наиболее эффективных вариантов использования государственных средств.

Цели и задачи курса «Экономика общественного сектора»

Цель курса состоит в том, чтобы сформировать у студентов общие

научные представления о специфическом положении государства среди других субъектов рыночного хозяйства и взаимовлияние этих субъектов, зависимость проводимой политики от предпочтений и поведении индивидов,

определенность границ тех функций и возможностей, которые присуще государству, тесную взаимосвязь его расходов с доходами.

Задачи курса в соответствии с поставленной целью состоят в:

- приобретении новых и углубленных знаний в области микроэкономических подходов к объяснению функций и деятельности государства, его

влияние на выбор экономических агентов и рыночное равновесие;

- ознакомлении с различными концептуальными трактовками государства, преследуемых им целей, его места и роли в рыночной экономике;

- формировании и закреплении навыков экономического анализа природы и последствий государственных решений, возможностей и границ ис4

пользования экономической политики в сферах общественных доходов и

расходов;

- освоении методов анализа эффективности общественного сектора и

отдельных его составляющих;

- получении информации об особенностях организации и функционирования общественного сектора в странах с развитой рыночной экономикой

и России.

В результате изучения данной дисциплины студент должен:

Иметь представление:

- о том, что собой представляет общественный сектор и какова его роль

в современной экономике;

- о производстве общественных благ;

- о перераспределительной деятельности государства;

- о проблеме эффективности и справедливости;

- об экономике благосостояния;

- о механизмах принятия нерыночных решений (общественный выбор);

- о современных методах анализа экономических предпосылок и последствий политических решений;

- о государственных доходах и расходах общественного сектора в современной экономике;

- о теории оптимального налогообложения;

- о влиянии различных налогов на частичное равновесие на отдельных

рынках и на общее равновесие;

- о деятельности государства как производителя и финансиста благ и ее

рациональной организации;

- об оценке эффективности общественных расходов;

- о проблемах бюджетного федерализма.

Знать:

- содержание предмета экономики общественного сектора;

5

- функции общественного сектора, связанные с преодоление изъянов

рынка, производством общественных благ и перераспределением доходов;

- теорию общественных благ, понятия равновесия Линдаля и цен Линдаля, условия оптимального производства общественных благ, основные положения теории клубов;

- перераспределительные процессы, функции общественного благосостояния, принцип «второго лучшего»;

- теорию общественного выбора при выработке решений относительно

общественных благ и перераспределения;

- доходы общественного сектора, виды налогов, критерии оценки налоговых систем, перемещение налогового бремени на конкурентном, монополизированном рынке и рынке труда;

- определение избыточного налогового бремени, подходы к определению его величины, особенности избыточного бремени налогов на товары,

трудовые доходы и капитал;

- правило оптимизации налогообложения товаров с точки зрения аллокационной эффективности;

- расходы общественного сектора; задачи, решаемые в сфере расходования общественных средств: оказание социальной помощи, обеспечение

обязательного страхования, производство и потребление благ;

- финансирование и производство в общественном секторе, методы поиска оптимальных решений в сфере использования общественных средств;

- теорию бюджетного федерализма.

Уметь:

- оценивать различные варианты политических решений и прогнозировать последствия государственных воздействий на экономику;

- анализировать состояние и тенденции развития экономики государственного сектора в России;

6

- отвечать на контрольные вопросы, решать практические задания и тесты, предложенные в соответствии с темами курса.

В процессе изучения данной дисциплины по каждой теме предполагается выполнение заданий, тестов, проведение «летучек» (контрольных работ

на 5-10 минут) и научных дискуссий.

2 РАБОЧАЯ ПРОГРАММА

2.1 Учебно-тематический план курса

Таблица 1 – Учебно-тематический план

№

Наименование тем

п/

п

1. Общественный сектор и его роль в со-

Количество часов

лекции

семинар

самост.

работа

2

2

2

временной экономике

2.

Общественные блага

2

2

4

3.

Распределение, эффективность и благо-

2

2

2

состояние

4.

Общественный выбор

2

2

6

5.

Доходы общественного сектора

2

2

4

6.

Сферы действия налогов

2

2

6

7.

Избыточное налоговое бремя и опти-

2

2

4

2

2

4

2

2

4

18

18

36

мальное налогообложение

8.

Общественные расходы.

Социальная

помощь, общественное страхование

9.

Финансирование и производство товаров

и услуг в общественном секторе. Бюджетный федерализм

Итого

7

2.2 Содержание курса

Тема 1 Общественный сектор и его роль в современной экономике

Предмет экономики общественного сектора, ее зарождение и методы

исследования. Нормативная и позитивная экономика общественного сектора.

Провалы рынка как обоснование государственного вмешательства. Паретоэффективность. Ограниченность конкуренции. Внешние эффекты. Асимметрия и неполнота информации. Общественный сектор: государственная собственность и государственные финансы. Функции государственных финансов. Масштабы общественного сектора. Общественный сектор в условиях

перехода к рынку. Динамика показателей, характеризующих размер общественного сектора, в Российской экономике.

Литература:

1. Нуреев Р. Основы экономической теории: Микроэкономика. Учеб.

для вузов. – М.: Высш. Шк. - 1996. – Гл. 7, 8, 12.

2. Стиглиц Д. Экономика общественного сектора. – М.: ИНФРА-М –

1997. – Гл. 1, 3, 8.

3. Экономика общественного сектора / Под ред. Жильцова Е., Лафея Ж.

– М.: ТЕИС – 1998. – Гл. 1.

4. Якобсон Л. Государственный сектор экономики: экономическая теория и политика. – М.:ГУ ВШЭ – 2000. – Гл. 1.

5. Якобсон Л. Экономика общественного сектора. Основы теории государственных финансов. - М.: Аспект-Пресс - 1996. – Гл. 1.

Контрольные вопросы:

1. Что представляет собой общественный сектор?

2. Какие функции выполняет государство в экономике?

3. Что такое «фиаско или провалы» рынка? Перечислите их виды.

4. Каково место государственного бюджета в общественном секторе

рыночной экономики?

8

5. Охарактеризуйте тенденции изменения доли общественного сектора

в экономике.

Тема 2 Общественные блага

Свойства общественных благ. Чистые и смешанные общественные блага. Совокупный спрос на чисто общественное благо. Общенациональные и

локальные общественные блага. Социально значимые общественные блага.

Проблема безбилетника. Дилемма заключенного. Селективные стимулы общественного производства благ. Спрос на общественные блага. Равновесие в

сфере производства общественных благ. Модель Линдаля и цены Линдаля.

Проблема переполнения и теория клубов.

Литература:

1. Аткинсон А., Стиглиц Д. Лекции по экономической теории государственного сектора. – М.: Аспект-Пресс - 1995. – Лек. 16.

2. Нуреев Р. Основы экономической теории: Микроэкономика. Учеб.

для вузов. – М.: Высш. Шк. - 1996. – Гл. 12.

3. Нуреев Р. Теория общественного выбора. Учебно-методическое пособие // Вопросы экономики. - 2002. - № 9, 12.

4. Якобсон Л. Государственный сектор экономики: экономическая

теория и политика. – М.:ГУ ВШЭ – 2000. – Гл. 2.

5. Якобсон Л. Экономика общественного сектора. Основы теории государственных финансов. - М.: Аспект-Пресс - 1996. – Гл. 2.

6. Фролова Н. Общественные блага: сущность и проблема эффективного предоставления// Вестник Московского университета. Серия 6. Экономика. – 2001. - № 2.

Контрольные вопросы:

1. Какую роль в производстве общественных благ играет общественный сектор?

2. Какими свойствами обладают общественные блага?

3. Почему возникает проблема безбилетника?

9

4. Проиллюстрируйте дилемму заключенного.

5. Расскажите о теории клубов, и какая проблема рассматривается в ее

рамках?

Тема 3 Распределение, эффективность и благосостояние

Перераспределительные процессы и эффективность. Издержки перераспределения. Потенциальное Парето-улучшение: критерий компенсации

(концепция Калдора-Хикса). Критерий Ситовски. Эффективность и справедливость. Общественное благосостояние. Функции общественного благосостояния. Принцип «второго лучшего».

Литература:

1. Гальперин В., Игнатьев С., Моргунов В. Микроэкономика. – СПб.:

Экономическая школа. – 1998. – Т.2. – Гл. 16.

2. Стиглиц Д. Экономика государственного сектора. – М.:ИНФРА-М1997. – Гл. 3, 4.

3. Тарасова С. Экономическая теория благосостояния. – М.: ЮНИТИДАНА. – 2001. – Гл. 1-4.

4. Якобсон Л. Государственный сектор экономики: экономическая

теория и политика. – М.:ГУ ВШЭ – 2000. – Гл. 3.

5. Якобсон Л. Экономика общественного сектора. Основы теории государственных финансов. - М.: Аспект-Пресс - 1996. – Гл. 3.

Контрольные вопросы:

1. Что представляет собой государственное перераспределение?

2. Какие вы знаете издержки связанные с перераспределением?

3. В чем состоит смысл критерия компенсации? Почему применение

критерия компенсации иногда приводит к противоречивым результатам?

4. Перечислите и охарактеризуйте основные функции общественного

благосостояния? В чем состоит их различие?

5. В чем заключается принцип «второго лучшего»?

10

Тема 4 Общественный выбор

Теория общественного выбора. Политический процесс. Политикоэкономический кругооборот. Современные политические системы. Механизм

голосования. Коллективный выбор. Правило простого большинства. Теорема

Мэя. Парадокс голосования. Теорема Эрроу о невозможности. Медианный

избиратель и коалиции. Альтернативные правила принятия коллективных

решений. Общественный выбор в условиях прямой демократии и представительной демократии. Эффект рационального игнорирования. Логроллинг.

Группы специальных интересов. Лоббизм. Поиск политической ренты. Бюрократия и неэффективность. Модель Нисканена. Модель бюрократии Г.

Таллока. Модель Бретона-Бреннана-Бьюкенена. «Фиаско» государства. Экономико-политический цикл.

Литература:

1.

Аткинсон А., Стиглиц Д. Лекции по экономической теории госу-

дарственного сектора. – М.: Аспект-Пресс - 1995. – Лек. 10.

2.

Нуреев Р. Теория общественного выбора. Учебно-методическое

пособие // Вопросы экономики. - 2002-2003. - №№ 8-7.

3.

Стиглиц Д. Экономика государственного сектора. – М.:ИНФРА-

М- 1997. – Гл. 6-7.

4.

Якобсон Л. Государственный сектор экономики: экономическая

теория и политика. – М.:ГУ ВШЭ – 2000. – Гл.4-5.

5.

Якобсон Л. Экономика общественного сектора. Основы теории

государственных финансов. - М.: Аспект-Пресс - 1996. – Гл. 4.

Контрольные вопросы:

1. Что изучает теория общественного выбора?

2. Графически изобразите политико-экономический кругооборот.

3. Перечислите альтернативные правила принятия коллективных решений.

4. Перечислите основные типы провалов государства.

11

5. Чем отличаются модели бюрократии Нисканена, Г. Таллока, Бретона-Бреннана-Бьюкенена?

Тема 5 Доходы общественного сектора

Источники государственных доходов. Объекты и цели налогообложения. Классификация и виды налогов: прямые и косвенные, маркированные и

немаркированные, специфические и стоимостные, пропорциональные, прогрессивные и регрессивные. Налоговые системы. Критерии оценки систем:

относительное равенство налоговых обязательств, экономическая нейтральность, организационная простота, гибкость налогообложения, прозрачность

налоговой системы. Взаимосвязь и противоречия критериев.

Литература:

1.

Государственные и муниципальные финансы: Учебник/ Под ред.

Мацкуляка И. – М.: РАГС - 2004. – Гл. 15.

2.

Экономика общественного сектора / Под ред. Жильцова Е.,

Лафея Ж. – М.: ТЕИС – 1998.

3.

Стиглиц Д. Экономика государственного сектора. – М.: ИНФРА-

М - 1997. – Гл. 16.

4.

Якобсон Л. Государственный сектор экономики: экономическая

теория и политика. – М.:ГУ ВШЭ – 2000. – Гл. 6.

5.

Якобсон Л. Экономика общественного сектора. Основы теории

государственных финансов. - М.: Аспект-Пресс - 1996. – Гл. 5.

Контрольные вопросы:

1. Опишите структуру государственных доходов.

2. Перечислите основные виды налогов и сравните их между собой.

3. Назовите основные налоговые доходы в России.

4. Какие из основных российских налогов относятся к прямым, а какие

– к косвенным?

12

5. Опишите взаимосвязь и противоречие критериев оценки налоговых

систем.

Тема 6 Сферы действия налогов

Налоговые обязательства и перемещение налогов. Распределение налогового бремени на конкурентных рынках. Распределение налогового бремени

в условиях монополии. Сфера действия налога и общее равновесие. Эквивалентные налоги. Распределение налогового бремени на рынке труда.

Литература:

1.

Аткинсон А., Стиглиц Д. Лекции по экономической теории госу-

дарственного сектора. – М.: Аспект-Пресс - 1995. – Лек. 7.

2.

Стиглиц Д. Экономика государственного сектора. – М.: ИНФРА-

М - 1997. – Гл. 16.

3.

Якобсон Л. Государственный сектор экономики: экономическая

теория и политика. – М.:ГУ ВШЭ – 2000. – Гл. 7.

4.

Якобсон Л. Экономика общественного сектора. Основы теории

государственных финансов. - М.: Аспект-Пресс - 1996. – Гл. 6.

Контрольные вопросы:

1. Изобразите графически распределение налогового бремени на конкурентном рынке.

2. Как распределяется налоговое бремя на монополизированном рынке,

если функция спроса линейна? Представьте графически.

3. Назовите условия эквивалентности налогов и приведите их примеры.

4. Графически покажите и объясните перемещение налогового бремени

на рынке труда.

5. Почему перемещение налогового бремени на рынке труда способно

приводить к снижению ставки заработной платы более чем на величину ставки налога?

13

Тема 7 Избыточное налоговое бремя и оптимальное

налогообложение

Мера искажающего действия налога. Факторы, влияющие на величину

налогового бремени. Эффект замещения, эффект дохода и избыточное налоговое бремя. Избыточное бремя налогообложения товара на монополизированном рынке. Избыточное бремя налогообложения доходов, накоплений.

Масштабы чистых потерь. Правило Корлетта-Хейга. Цели и ограничения

налоговой политики. Правило Рамсея. Парето-оптимальные налоговые

структуры. Факторы, определяющие оптимум.

Литература:

1. Аткинсон А., Стиглиц Д. Лекции по экономической теории государственного сектора. – М.: Аспект-Пресс - 1995. – Лек. 12, 13, 14.

2. Якобсон Л. Государственный сектор экономики: экономическая теория и политика. – М.:ГУ ВШЭ – 2000. – Гл. 8, 9.

3. Якобсон Л. Экономика общественного сектора. Основы теории государственных финансов. - М.: Аспект-Пресс - 1996. – Гл. 7, 8.

Контрольные вопросы:

1. Что представляет собой избыточное налоговое бремя?

2. Перечислите факторы, влияющие на величину налогового бремени.

3. Как формируется и оценивается избыточное бремя налогообложения

товаров на монополизированном рынке?

4. Как формируется и оценивается избыточное бремя налогообложения

доходов и накоплений?

5. Что представляет собой правило Рамсея?

Тема 8 Общественные расходы. Социальная помощь,

общественное страхование

Формы общественных расходов. Перемещение выгод и искажающее

действие общественных расходов. Взаимозависимые предпочтения и общественные расходы. Финансово-экономическая сущность страхования. Обще14

ственное страхование. Структура государственных расходов на социальную

сферу. Приоритеты и динамика государственных расходов на социальную

сферу в современной России. Взаимосвязь социальной помощи, общественного и частного страхования.

Литература:

1.

Государственные и муниципальные финансы: Учебник / Под ред.

Мацкуляка И. – М.: РАГС - 2004. – Гл. 7, 11, 16.

2.

Экономика общественного сектора. / Под ред. Жильцова Е.Н.,

Лафея Ж. – М.:ТЕИС – 1998.

3.

Стиглиц

Д.Ю.

Экономика

государственного

сектора.

–

М.:ИНФРА-М – 1997. – Гл. 9, 10, 11, 12, 13, 14, 15.

4.

Якобсон Л. Государственный сектор экономики: экономическая

теория и политика. – М.: ГУ ВШЭ – 2000. – Гл. 10.

5.

Якобсон Л. Экономика общественного сектора. Основы теории

государственных финансов. – М.: Аспект-Пресс – 1996. – Гл. 9.

Контрольные вопросы:

1. В каких формах осуществляются государственные расходы?

2. Перечислите основные группы государственных расходов.

3. Как происходит распределение расходов между уровнями бюджетной системы?

4. Что такое лимитированные программы?

5. Какова специфика общественного страхования?

Тема 9 Финансирование и производство товаров и услуг

в общественном секторе. Бюджетный федерализм

Общественные расходы и производство в государственном секторе.

Контракция и квази-рынки. Виды контрактов. Типы организаций. Оценки затрат и результатов в частном и общественном секторах. Критерии оценки.

Индикаторы результативности. Анализ издержек и результативности. Анализ

15

издержек и выгод. Реальные и финансовые экстерналии. Альтернативные

варианты и корректировка рыночных цен. Содержание и принципы бюджетного федерализма. Федерализм и функции государственных финансов. Теорема о децентрализации. Гипотеза Тибу. Численность населения и масштабы

производства локальных общественных благ. Доходы территориальных

бюджетов. Бюджетные гранты. «Эффект липучки». Особенности российского бюджетного федерализма. Межбюджетные отношения и механизмы регулирования бюджетов.

Литература:

1.

Государственные и муниципальные финансы: Учебник/ Под ред.

Мацкуляка И. – М.: РАГС - 2004. – Гл. 9.

2.

Экономика общественного сектора. / Под ред. Жильцова Е.Н.,

Лафея Ж. – М.:ТЕИС – 1998.

3.

Якобсон Л. Государственный сектор экономики: экономическая

теория и политика. – М.: ГУ ВШЭ – 2000. – Гл. 11-13.

4.

Якобсон Л. Экономика общественного сектора. Основы теории

государственных финансов. – М.: Аспект-Пресс – 1996. – Гл. 10-12.

Контрольные вопросы:

1. Охарактеризуйте частное и общественное финансирование в общественном секторе.

2. Перечислите типы контрактов и дайте краткую их характеристику.

3. Охарактеризуйте квази-рынки, формируемые в общественном секторе.

4. Назовите индикаторы результативности.

5. Что такое бюджетный грант и в чем состоит эффект «липучки»?

3 ПЕРЕЧЕНЬ РЕКОМЕНДОВАННОЙ ЛИТЕРАТУРЫ

3.1 Основная литература

1. Аткинсон А., Стиглиц Д. Лекции по экономической теории государственного сектора. – М.: Аспект-Пресс - 1995.

16

2. Государственные и муниципальные финансы: Учебник/Под ред.

Мацкуляка И.Д. – М.: РАГС - 2004.

3. Жильцов Е.Н. Экономика общественного сектора и некоммерческих

организаций. – М.:ТЕИС - 1995.

4. Нуреев Р. Теория общественного выбора. Учебно-методическое пособие // Вопросы экономики. - 2002-2003.- №№ 8-7.

5.

Стиглиц Д. Экономика государственного сектора. – М.: ИНФРА-

М - 1997.

6. Якобсон Л. Государственный сектор экономики: экономическая теория и политика. – М.: ГУ ВШЭ – 2000.

7. Якобсон Л. Экономика общественного сектора. Основы теории государственных финансов. - М.: Аспект-Пресс - 1996.

3.2 Дополнительная литература

1. Аукуционек С., Батяева А. Какие налоговые реформы выгодны государству? // Вопросы экономики. – 2001. - №9.

2. Балацкий Е. Управление государственным сектором экономики и

бюджетное прогнозирование // Вестник Московского университета. Серия 6.

Экономика. – 2001.- №1.

3. Бетин О. Основы бюджетного федерализма: Курс лекций / Под ред.

Юрьева В. - Изд. Тамб. Гос. Ун-та. – 2000.

4. Блауг М. Экономическая мысль в ретроспективе. – М. – 1994.

5. Булавко В. Собственность и справедливость в социальной политике

государства // Проблемы теории и практики управления. – 2001. - № 3.

6. Бутков Д. Местные бюджеты и межбюджетные отношения в странах Восточной Европы // Финансы. – 2001. - № 1.

7. Бушмин Е. Реформа межбюджетных отношений: первые итоги и задачи на перспективу // Финансы. – 2000. - № 6.

8. Бьюкенен Дж. Политическая экономия государства благосостояния

// МэиМО. – 1996. - № 5.

17

9. Бьюкенен Дж. Конституция экономической политики // Вопросы

экономики. – 1994. - № 6.

10. Бьюкенен Дж., Таллок Г. Расчет согласия. Логические основания

конституциональной демократии / Бьюкенен Дж. Сочинения. Серия «Нобелевские лауреаты по экономике». Т. 1. - М.: Таурус Альфа. – 1997.

11. Гальперин В., Игнатьев С., Моргунов В. Микроэкономика. – СПб.:

Экономическая школа. – 1998. – Т.2.

12. Гамбарян М., Мау В. Экономика и выборы: опыт количественного

анализа // Вопросы экономики. – 1997. - № 4.

13. Государственное регулирование рыночной экономики: Учеб. пособие. – М.: Дело - 2002.

14. Грозденко А. Основа страхования. Учебник. М. – 1999.

15. Гутник В., Оттнад А. Межбюджетные отношения в системе федерализма: германский вариант // Проблемы теории и практики управления. –

2001. - № 1.

16. Даль Р. О демократии. М.: Аспект Пресс. – 2000.

17. Дуканич Л. Налоги и налогообложение. – Ростов-на-Дону: Феникс.

– 2000.

18. Егоров Е. Экономика общественного сектора России. - М. – 1998.

19. Жаворонков С. Неэффективность управления государственной собственностью (на примере крупных предприятий) // Вопросы экономики. –

2004. - №9.

20. Заостровцев А. Экономическая теория бюрократии по Нисканену//

Экономическая школа. Аналитическое приложение. - 2002. – Т1.

21. Заостровцев А. Рентоориентированное поведение: потери для общества // Вопросы экономки. – 2000. - № 5.

22. Илларионов А. Бремя государства // Вопросы экономики. – 1996. №9.

18

23. Качанов П., Кушнир И. Скрытые «группы интересов» как фактор

перераспределения ресурсов // Общество и экономика. – 2001. - №1.

24. Клейнер Г., Петросян Д., Беченов А. Еще раз о роли государства и

государственного сектора в экономике // Вопросы экономики. – 2004. - № 4.

25. Курс экономической теории / Под ред. Чепурина М., Киселевой Е. –

Киров - 1994.

26. Комментарий к Налоговому кодексу РФ. Части 1 и 2 / Под ред. Шаталова С. - М. – 2001.

27. Лавров А., Литвак Дж., Сазерлэнд Д. Реформа межбюджетных отношений в России: «федерализм, создающий рынок» // Вопросы экономики.

– 2001. - № 4.

28. Лузан С. Регулирование и управление предприятиями с государственным участием: международный опыт // Вопросы экономики. – 2004. №9.

29. Максимова Н. О программе развития бюджетного федерализма в

Российской Федерации на период до 2005 года // Финансы. – 2001. - № 10.

30. Мау В. Экономическая реформа и политический цикл в современной России // Вопросы экономики. – 1996. - № 6.

31. Мау В. Посткоммунистическая Россия в постиндустриальном мире:

проблемы догоняющего развития // Вопросы экономики. - 2002. - № 7.

32. Мильчакова Н. Игра по правилам: «общественный договор»

Джеймса Бьюкенена // Вопросы экономики. – 1994. - № 6.

33. Мисихина С. Социальные выплаты и льготы в Российской Федерации: распределение по группам с различным уровнем дохода // Вопросы экономики. – 1999. - № 2.

34. Мухетдинова Н. Новые механизмы финансирования социальных

расходов // Экономист. – 2001. - №2.

35. Налоговый кодекс Российской Федерации. Ч.1 и 2. - М. – 2001.

19

36. Налоги и налогообложение. Уч. пос. для вузов / Под ред. Русаковой

И., Кашина В. - М.: Финансы, ЮНИТИ – 2000.

37. Нуреев Р. Основы экономической теории: Микроэкономика. Учеб.

для вузов. – М.: Высш. Шк. - 1996.

38. Нуреев Р. Курс микроэкономики. – М.: НОРМА-ИНФРА – М –

1999.

39. Олсон М. Логика коллективных действий. Общественные блага и

теория групп. - М.: Фонд экономической инициативы. - 1995.

40. Олейник А. Институциональная экономика: Учебное пособие.- М:

ИНФРА-М – 2000.

41. «Об областном бюджете на 2006год» Областной закон от

15.12.2005. № 413-ЗС.

42. «О федеральном бюджете на 2006 год» Федеральный закон от

26.12.2005 № 189-ФЗ.

43. «О федеральном бюджете на 2005 год» Федеральный закон от

23.12.2004 № 173-ФЗ.

44. Перегудо С., Лапина Н., Семененко И. Группы интересов и российское государство. – М. – 1999.

45. Пиндайк Р., Рубинфельд Д. Микроэкономика. - М.: Дело ЛТД-2000.

46. Политический процесс: основные аспекты и способы анализа.

Сборник учебных материалов / Под ред. Е. Мелешкиной. - М.: ИНФРА-М,

Весь Мир. – 2001.

47. Понаморенко Е. Финансы общественного сектора России. М.: Экономика – 2001.

48. Пономаренко Е. Финансовые приоритеты общественного сектора

экономики. - Якутск: РАГС – 2001.

49. Ролз Дж. Теория справедливости. Новосибирск: Новосибирский

университет. – 1995.

20

50. Савицкий К. Тенденции и пути развития унитарных предприятий //

Вопросы экономики. – 2004. - №9.

51. Садлер Дж. Повышение качества государственных услуг: опыт Великобритании // Проблемы теории и практики управления. – 2000. - № 3.

52. Сакс Дж. Рыночная экономика и Россия. – М. – 1995.

53. Таагепера Р., Шугарт М. Описание избирательных систем // Полис.

– 1997. - № 3.

54.Тарасова С. Экономическая теория благосостояния. – М.: ЮНИТИДАНА – 2001.

55. Тенденции и перспективы развития страхования в России / Под ред.

Астаповича А., Котлобовского И. - М. – 1999.

56. Титова Н. Индивидуальное и общественное благосостояние в западных экономических концепциях // Экономические науки. – 1999. - № 1.

57. Тихонова Н., Шкаратан О. Российская социальная политика: выбор

без альтернативы? // СОЦИС. – 2001. - № 3.

58. Финансы, налоги и кредит. Учебник / Под ред. Емельянова А. – М.:

РАГС. – 2001.

59. Фролова Н. Общественные блага: сущность и проблема эффективного предоставления // Вестник Московского университета. Серия 6. Экономика. – 2001.

60. Фоминых А. Сопоставление эффективности государственного и негосударственного секторов: статистический подход // Вопросы экономики. –

2004. - №9.

61. Христенко В. Проблемы и перспективы реформирования межбюджетных отношений // Финансы. – 1999. - № 5.

62. Христенко В. Развитие бюджетного федерализма в России: итоги

1990-х годов и задачи на перспективу // Вопросы экономики. – 2002. - №2.

21

63. Хурсевич С. Совершенствование стратегии реформирования межбюджетных отношений. Распределение налоговых ставок между уровнями

бюджетной системы // Финансы. – 2000. - № 4.

64.Хурсевич С., Сибиряков С. Бюджетная политика: учет реальности //

Финансы. – 2000. – № 1.

65. Черник Д., Починок А., Морозов В. Основы налоговой системы. –

М.: ЮНИТИ – 1998.

66. Четыркин Е., Кабалкин С. Мировой опыт регулирования пенсионных систем: уроки для России // Вопросы экономики. – 2000. - № 8.

67. Шаститко А. Институты как общественные блага // Вестник МГУ.

Серия 6. «Экономика». – 1996. - № 5.

68. Шамхалов Ф.И. Государство и экономика: власть и бизнес. - М.:

Экономика. - 1999.

69. Шаститко А. Предпочтения в экономической теории выбора

//Вестник МГУ. Серия 6. Экономика. – 1998. - № 6.

70. Шаститко

А.

Неоинституциональная

экономическая

теория.-

М.:Экономический факультет, ТЕИС – 1998.

71. Швери Р. Теория рационального выбора: универсальное средство

или экономический империализм? // Вопросы экономики. – 1997. - №7.

72. Шишкин С. В. Рационализация системы социального страхования //

Проблемы прогнозирования. – 2000. - № 1.

73. Эггертссон Т. Экономическое поведение и институты. - М.: Дело,

2001.

74. Экономика. Учебник / Под ред. Архипова А., Нестеренко А., Большакова А. – М.: Проспект. – 1998.

75. Экономика общественного сектора / Под ред. Жильцова Е., Лафея

Ж. – М.: ТЕИС – 1998.

76. Экономическая школа. Журнал-учебник. – 1999. – Вып.5.

22

77. Юткина Т. Налоги и налогообложение. Учебник. - М.: ИНФРА-М –

2001.

78. Яновский К. Размеры государственного сектора экономики // Вопросы экономики. – 2004. - № 9.

4 КРАТКОЕ СОДЕРЖАНИЕ ЛЕКЦИЙ, КОММЕНТАРИИ,

ОСНОВНЫЕ ПОНЯТИЯ КУРСА

Тема 1 Общественный сектор и его роль в современной экономике

Экономика общественного сектора – научная и учебная дисциплина,

предметом которой выступает государство как специфический субъект экономических действий. Различные экономические школы внесли свой вклад в

разработку современной экономики общественного сектора.

Экономика общественного сектора занимает важное место в ряду экономических дисциплин, она в определенном смысле поглотила теорию налогообложения. Для экономики общественного сектора одинаково значимы доходы и расходы государства.

Предметом изучения экономики общественного сектора является

формирование и использование ресурсов государства и влияние государства

на экономическое положение и поведение организаций (фирм) и домохозяйств.

Позитивная экономика общественного сектора исследует внутреннюю логику и фактические образы экономического поведения государства и

реагирующих на это поведение звеньев хозяйства.

Нормативная экономика общественного сектора обосновывает эффективные решения, которые целесообразно принимать во внимание при

разработке экономической политики государства.

Провал (несовершенство, изъян) рынка – это такая экономическая

ситуация, в которой рациональное поведение людей, адекватно реагирующих

на порождаемую рынком информацию, не обеспечивает достижения Паретоэффективной аллокации ресурсов.

23

Оптимум Парето гласит, что благосостояние общества достигает максимума, а распределение ресурсов становится оптимальным, если любое изменение этого распределения ухудшает благосостояния хотя бы одного субъекта экономической системы. Согласно критерию Парето, движение в сторону оптимума возможно при таком распределении ресурсов, которое увеличивает благосостояние, по крайней мере одного человека, не нанося ущерба никому другому.

Выделяют четыре типа неэффективных ситуаций, где наблюдаются

«провалы» рынка: 1) монополия; 2) недостаток и асимметрия информации;

3) возникновение внешних эффектов; 4) рынок не производит общественные

блага.

Общественный сектор — это не только предприятия и учреждения,

находящиеся в собственности государства. Важнейшим видом ресурсов в рыночной экономике являются денежные средства. Поэтому ключевую роль среди компонентов общественного сектора играют государственные финансы, прежде всего государственный бюджет, его доходы и расходы.

Государственные финансы призваны выполнять три самостоятельные функции:

аллокационную, распределительную (дистрибутивную) и стабилизационную. Грань

между государственной собственностью и государственными финансами не

является столь определенной, т.к. права собственности многообразны.

Масштабы общественного сектора могут характеризоваться как размерами государственной собственности, так и объемом государственных доходов и расходов. В первом случае речь идет о запасе ресурсов, принадлежащих государству, во втором случае – о потоках собираемых и расходуемых

средств.

Общественный сектор занимает наиболее прочные позиции в таких

сферах деятельности, как оборона, фундаментальные научные исследования,

здравоохранение, культура, коммунальное хозяйство, почтовые услуги, железнодорожные перевозки.

24

Тема 2 Общественные блага

Основными результатами деятельности в общественном секторе являются общественные блага. Общественное благо отличается двумя свойствами: неизберательностью (несоперничество) в потреблении и неисключаемостью. Свойство неизберательности означает, что благо доступно одновременно многим потребителям, и предельные издержки его предоставления

индивидуальному потребителю равны нулю. Под неисключаемостью подразумевается техническая невозможность или запретительно высокие издержки предотвращения доступа к благу дополнительных потребителей.

Блага, которым оба свойства присущи в высокой степени, называются

чистыми общественными благами. Если хотя бы одно из указанных

свойств проявляется лишь в ограниченной степени, то это смешанное общественное благо.

В отличие от чисто частного блага чисто общественное благо не может

быть разделено на единицы потребления и быть продано по частям.

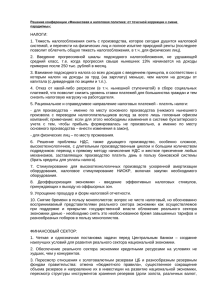

Кривая спроса на чисто общественное благо отражает предельную

полезность всего имеющегося его наличного объема, цена не является переменной величиной и невозможно назначить цену на отдельную единицу чисто общественного блага.

Р

Р

30

D а Dб

Dсов =∑МВ

Dв

Р

0 2

4

6

12

а) чисто частное благо

QD = ∑qi

Dсов =∑qi

Q

15

10

5

Dв

Dб

Dа

Qs

Q

б) чисто общественное благо

Qs = q1 = q2 = q3 = … = qn

Люди сами корректируют объем Все потребители должны потреблять

спроса.

весь объем его выпуска целиком.

Рисунок 1 – Спрос на чисто частное и чисто общественные блага

25

Общественные блага бывают общенациональными и локальными. Различие определяется разницей в территориальном охвате полезных действий

того или иного блага. Промежуточное положение между частными и общественными благами занимают блага, обладающие особыми достоинствами,

или социально значимые блага.

Создание общественного блага предполагает согласованные коллективные действия. Они могут выражаться либо в прямом участие в производстве данного блага, либо в совместном финансировании его производства.

В связи с производством общественных благ возникает проблема безбилетника. Ее существование обусловлено характерной для общественных

благ неисключаемостью. Если общественное благо будет создано, то пользу

от него получат не только участники производства и финансирования.

Проблему коллективного действия принято характеризовать с помощью простой теоретико-игровой модели, которая называется дилеммой заключенного. Смысл ее состоит в том, что поведение отвечающее критерию

индивидуальной рациональности, может противоречить критерию коллективной рациональности.

Концепция селективных (избирательных) стимулов заключается в

том, что участие в производстве общественного блага поощряется получением исключительного доступа к каким-либо частным благам либо неучастие

влечет за собой потерю частных благ.

Равновесные цены на общественное благо, соотвествующее значениям

предельной индивидуальной готовности платить за него, называют ценами

Линдаля. Равновесие, достигаемое при этих ценах, называется равновесием

Линдаля.

При оптимальном производстве общественного блага предельная норма трансформации этого блага в частное равна сумме предельных норм замещения двух благ для всех индивидов, участвующих в их потреблении. Это

26

утверждение называется условием Самуэльсона Парето-оптимального

производства общественного блага.

Для смешанных благ характерно потенциальное переполнение. Переполнение означает, что при достаточно значительном числе пользователей

блага дальнейшее увеличение их численности приводит к тому, что индивиды начинают мешать друг другу.

Теория клубов описывает сообщества людей, объединяющиеся с целью совместного потребления общественных благ. Теория клубов дает ответ

на вопрос, при каких условиях распределение выгод и издержек, связанных с

общественными благами, является оптимальным. Блага, производство и потребление которых описываются этой теорией, принято называть клубными

благами.

Тема 3 Распределение, эффективность и благосостояние

Перераспределение связано с взиманием налогов, поставкой общественных благ, осуществлением денежных выплат, распределением отдельных частных благ в натуральной форме.

Перераспределение, проводимое государством, бывает целенаправленным и ненамеренным. Объектами перераспределения могут выступать доходы; физический и денежный капитал как фактор производства; потребительские блага и услуги, ресурсы; экономические возможности.

Базовым критерием эффективности для рыночной экономики является

критерий Парето. Однако если существует принудительное перераспределение, которое осуществляет государство, одного критерия Парето оказывается

недостаточно.

Критерий компенсации или критерий Калдора-Хикса: повышение

экономической эффективности имеет место в тех и только тех случаях, когда

в новой ситуации индивиды, которые получили дополнительные выгоды,

способны компенсировать проигравшим их потери и при этом остаться в выигрыше по сравнению с первоначальной ситуацией.

27

Если кривые потребительских возможностей пересекаются, то критерий Калдора-Хикса даст неопределенные результаты. Т. Ситовски предлагает двойной критерий: во-первых, надо убедится, что движение из первой

точки во вторую улучшает положение, согласно критерию Калдора-Хикса и,

во-вторых, проверить, что обратное движение из второй точки в первую не

улучшает положение согласно критерию Калдора - Хикса. Лишь тогда, когда

соблюдаются оба условия, благосостояние повышается.

Проблема экономического распределения экономических благ тесно

связана с проблемой справедливости. Для ответа на вопрос, улучшает или

ухудшает то или иное изменение в экономике благосостояния отдельного

индивида была введена функция общественного благосостояния.

Функцию общественного благосостояния можно представить как

возрастающую функцию от благосостояния (функции полезности) отдельных

членов общества (1):

W = W (U1, U2, ….., Ui),

(1)

i = 1 …. е,

где W – функция благосостояния; U – функция полезности.

Каждая из этих функций полезности индивидов определяется на множестве возможных аллокаций всех доступных обществу благ.

Представлений о функции общественного благосостояния много:

функция благосостояния Бергсона-Сауэльсона, утилитаристская или бентамианская функция общественного благосостояния, эгалитарный подход, роулсианская функция, функция Ницше, функция Нэша, либертаристская позиция.

До каких пределов государство должно перераспределять благосостояние своих граждан зависит от избранного вида функции общественного благосостояния.

Выполнение как можно большего числа условий Парето-оптимизации

не является наиболее надежным путем обеспечения максимальной эффек28

тивности, если при этом некоторые условия все же нарушаются. Коль скоро

«первое лучшее» решение недостижимо, надо искать «второе лучшее»,

предполагающее сознательное отклонение от вариантов, выглядящих наиболее эффективными в контексте частичного равновесия.

Тема 4 Общественный выбор

Теория общественного выбора – это теория, изучающая различные

способы и методы, посредством которых люди используют правительственные учреждения в своих собственных интересах. Объектом анализа изучаемой теории является общественный выбор как прямой, так и представительной демократии.

Взаимодействие избирателей, политиков и государственных служащих

образует политический процесс.

Современные политические системы могут быть разделены на парламентские, президентские и смешанные.

При потреблении общественных благ осуществляется коллективный

характер выбора. Коллективный выбор зависит процедуры голосования.

Правило единогласия - правило голосования, когда решение принимается в том и только том случае, если за него проголосуют все участвующие

в голосовании.

На практике наиболее распространенная процедура принятия коллективных решений - правило простого большинства. Согласно этому правилу

побеждает альтернатива, в поддержку которой высказываются более половины участников выбора. Решение принимается N/2 + 1 голосами (N – число

голосующих). Американский исследователь Кеннет Мэй доказал, что применение правила простого большинства – единственная процедура коллективного выбора, удовлетворяющая четырем условиям, названным им соответственно достижимостью результата, анонимностью, нейтральностью и позитивным откликом.

29

Демократическая система принятия политических решений имеет изъян — парадокс голосования. Парадокс голосования — это противоречие,

возникающее вследствие того, что голосование на основе принципа большинства не обеспечивает выявление действенных предпочтений общества

относительно экономических благ. Парадокс голосования – это частный случай теоремы Эрроу.

Модель медианного избирателя – модель, характеризующая существующую в рамках прямой демократии тенденцию, согласно которой принятие решений осуществляется в соответствии с интересами избирателяцентриста (человека занимающего место в середине шкалы интересов данного общества).

Альтернативные правила принятия решений отличаются от правила простого большинства и позволяют сделать выбор сразу из нескольких

альтернатив. В условиях прямой демократии в малых группах применяется

очень широкий спектр процедур голосования: правило Кондорсе; Правило

Борда; двухступенчатое правило относительного большинства; процедура

«одобряющего голосования»; простое большинство с выбыванием или австралийская система голосования. Различные методы голосования приводят

к различным результатам, поэтому голосование легко поддается манипулированию, и его исход в значительной мере зависит от его регламента.

Прямая демократия — это такая политическая система, при которой

каждый гражданин имеет право лично высказать свою точку зрения и голосовать по любому конкретному вопросу. Прямая демократия сохраняется в

современном обществе. Представительная демократия — все имеющие

право голоса периодически избирают своих представителей в законодательные органы, а уже избранные законодатели проводят в жизнь те или иные

решения.

В период выборов мы замечаем, что многие избиратели не участвуют в

голосовании. Это свидетельствует о том, что они не видели пользы от уча30

стия в политическом процессе. Такое явление в теории общественного выбора называется рациональным неведением или эффектом рационального

игнорирования. Существует своеобразный эффект порога – это минимальное значение пользы, которое необходимо превысить, чтобы избиратель

участвовал в политическом процессе.

Группы специальных интересов – совокупность индивидов, для которых одни и те же мероприятия вызывают однонаправленные изменения

полезности. Для реализации своих интересов они используют механизм лоббирования. Все способы влияния на представителей власти с целью принятия

выгодного для ограниченной группы избирателей политического решения

называют лоббизмом. В повседневной законодательной деятельности депутаты стремятся повысить свою популярность, активно используя систему логроллинга – практику взаимной поддержки путем «торговли голосами».

Классической формой логроллинга является «бочонок с салом» – закон,

включающий набор небольших локальных проектов. Поиск политической

ренты – это стремление экономических агентов получить экономическую

ренту с помощью политического процесса.

Экономика бюрократии – это система организаций, удовлетворяющая

как минимум двум критериям: во-первых, она не производит экономические

блага, имеющие ценностную оценку, и, во-вторых, извлекает часть своих доходов из источников, не связанных с продажей результатов своей деятельности.

Уильям Нисканен впервые подошел к исследованию деятельности бюрократических учреждений с позиции «издержки – выгоды» и применительно к бюро (подразделения государственного аппарата, финансируемые из

бюджета) это означало соотношение бюджета и выпуска. Модель Нисканена демонстрирует возможность существенного избыточного финансирования

бюро при наличии информационной асимметрии между ними и теми, кто

распределяет бюджетные средства. В модели Таллока бюрократ является

31

монополистом и получает довольно большую полезность от роста бюро, поскольку это позволяет ему расширить спектр предлагаемых оплачиваемых

услуг и диверсифицировать спрос на деятельность бюро. В модели БретонаБреннана-Бьюкенена внимание акцентируется на ограничении деятельности бюрократов посредством законов о налогах. Если описанные выше модели рассматривали деятельность бюро с точки зрения расходов государства,

то данная модель подходит к ограничению деятельности бюро в аспекте получаемых государством доходов. В этом случае законодательство о налогообложении выступает, как фактор ограничивающий рост бюро.

«Провалы» государства – это случаи, когда государство не в состоянии обеспечить эффективное распределение и использование общественных

ресурсов. К «провалам» государства относят: 1) недостаток объективной

информации для принятия оптимальных для общества решений; 2) бюрократизм в принятии экономических решений; 3) недостаток контроля над бюрократией; 4) несовершенство политического процесса; 5) недостаток мотивации к эффективному ведению дел в государственной структуре.

Прослеживаются устойчивые взаимные связи между колебаниями индекса популярности правительства и итогами выборов, с одной стороны, и

динамикой макроэкономических показателей, характеризующих цели и инструменты, с другой стороны. Стабильное чередование определенных форм

экономической политики называется экономико-политическим циклом деловой активности.

Тема 5 Доходы общественного сектора

Источниками государственных доходов являются:

1) налоги – обязательные платежи, регулярно взимаемые в доход государственных и муниципальных органов;

2) неналоговые поступления, их важнейший источник – государственное предпринимательство, т.е. прибыльное использование ранее накопленных ресурсов.

32

На физических и юридических лиц государством возлагаются налоговые обязательства, т.е. установленные законом требования регулярно уплачивать определенные суммы в те или иные государственные фонды. Налоги

бывают денежные и натуральные. Все денежные фонды, находящиеся в распоряжении государства объединяются понятием бюджет. На практике различают бюджет (бюджеты всех уровней) и государственные и муниципальные

внебюджетные фонды, которые имеют целевой характер.

Источником налоговых поступлений являются доходы граждан и организаций. Объектами налогообложения являются не только доходы, но и

имущество принадлежащие налогоплательщику, приобретенные или проданные им товары, использованные ресурсы и т.д.

Классификация налогов:

1) С учетом объектов налогообложения, различают прямые и косвенные налоги. Первыми облагаются непосредственно физические и юридические лица, их доходы или имущество, вторыми – ресурсы, деятельность, товары и услуги;

2) С учетом целей взимания, налоги делятся на целевые и нецелевые.

Целевые налоги (маркированные) предназначены для финансирования конкретных программ общественных расходов, которые определяются уже в

момент введения того или иного налога. Если средства, аккумулируемые с

помощью налога, могут расходоваться для решения разнообразных задач по

усмотрению органа, утверждающего бюджет, такой налог называется немаркированным;

3) в зависимости от того как исчисляются налоговые обязательства

налоги делятся на специфические и стоимостные. Если налог исчисляется

путем умножения ставки, выраженной в денежных единицах, на количество

облагаемых товаров, выраженное в натуральных единицах, такой налог

называется специфическим. Если налог исчисляется путем умножения став-

33

ки, выраженной в процентах (долях) на величину стоимости товаров, услуг,

работ, ресурсов, то налог называется стоимостным;

4) в зависимости от того, как изменяется удельный вес налогового платежа в доходе, различаются прогрессивные, регрессивные и пропорциональные налоги. Прогрессивный налог растет быстрее дохода, регрессивный –

медленнее его, а доля пропорционального налога в доходе остается неизменной независимо от того, насколько велик доход.

Критерии оценки систем:

1. Критерий относительного равенства налоговых обязательств непосредственно связан с идеей справедливости и предполагает распределение

налогов в соответствии с ясно выраженными и одобряемыми обществом

подходами, а также отсутствие дискриминации.

2. Экономическая нейтральность. Отсутствие или относительная слабость искажающего воздействия называется экономической нейтральностью

налогообложения. Нейтральность означает, что вмешательство государства в

данном случае, хотя и ограничивает возможности плательщиков, изымая у

них часть средств, все же оставляет доступными те варианты поведения, которые характеризуются наивысшей аллокационной эффективностью.

3. Организационная простота. Эффективность налогообложения тем

выше, чем ниже издержки сбора налогов. Тот аспект эффективности налогообложения, который связан с «внутренним» построением налоговой системы,

обозначается термином «организационная простота».

4. Гибкость налогообложения. Термином «гибкость» обозначается

адекватность налогообложения динамике макроэкономических процессов.

Изменение ставок любого налога способны играть определенную роль в стабилизационной политике.

5. Прозрачность налоговой системы. Налоги различаются по степени

прозрачности. Если налоги не прозрачны, расходы легко увеличивать сверх

оптимального уровня.

34

Не существует налога, который идеально соответствовал бы всем описанным критериям одновременно. Это связано с тем, что критерии отражают

несвойственные друг другу принципы экономической эффективности и справедливости.

В России, как и в других странах с рыночной экономикой, доходы государства формируются преимущественно за счет налогообложения. Налоговая система России содержит три уровня налогов: федеральные, республиканские и местные налоги. Основную роль в формировании федерального

бюджета играют косвенные налоги, а в формировании бюджетов субъектов

Федерации и местных бюджетов – прямые. Важнейшими источниками

средств для функционирования общественного сектора в России являются

налог на добавленную стоимость и отчисления в фонды социального страхования.

Тема 6 Сферы действия налогов

Налоговые обязательства, возлагаемые на плательщика, далеко не всегда идентичны реальному налоговому бремени, которое он вынужден нести.

Совокупность индивидов, на которых фактически ложится бремя налога, т.е.

тех, чье положение ухудшается в связи с введением данного налога, представляет собой сферу действия налога.

На рынках происходит перемещение налогового бремени, которое приводит к расхождениям между законодательно устанавливаемой сферой налоговых обязательств и экономической сферой действия налога. В основе механизма перемещения лежит взаимозависимость участников рынка.

Практически любой налогоплательщик участвует в рыночных взаимодействиях и в качестве покупателя, и в качестве продавца. Способность

налогоплательщиков перемещать налоги на своих контрагентов зависит от

характера рынков, на которых они взаимодействуют.

Если рынок является конкурентным, то возможности перемещения

налогового бремени всецело определяются соотношением эластичностей

35

спроса и предложения. На конкурентном рынке отдельного товара или услуги переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществом в эластичности объема сделок по цене.

На монополизированном рынке, в отличие от конкурентного, даже самая высокая гибкость предложения не гарантирует продавцу возможность

полного перемещения налогового бремени на покупателей. Т.к. налоговое

бремя для монополиста выражается в том числе в сокращении прибыли, и за

счет этого ситуация монополиста может в ряде случаев относительно ухудшится в большей степени, чем с продавцами на конкурентном рынке. Однако

сокращение ренты и ее перераспределение в доход государства не означают

ее исчезновения.

Действия налогов определяются, во-первых, функциями спроса и

предложения на каждом из рынков, вовлекаемых в процессы перераспределения налогового бремени, во-вторых, мерой взаимозаменяемости и взаимодополняемости товаров и услуг, реализуемых на этих рынках, и, в-третьих,

соответствующими производственными функциями.

Если два налога, применение которых для мобилизации одной и той же

суммы в доход государства влечет за собой одинаковые экономические последствия для всех значимых для анализа секторов хозяйства и групп населения, то такие налоги называются эквивалентными.

На рынке труда последствия налогообложения зависят от того, на каких участках кривой предложения труда достигается равновесие как до, так и

после введения налога. Возможны три случая. Если точки доналогового и посленалогового равновесия располагаются на участке, где эластичность предложения положительна либо на участке, где предложение абсолютно неэластично, перемещение налогового бремени происходит практически так же,

как на обычном конкурентном рынке товара. Когда равновесие достигается

на нижнем участке, бремя распределяется между продавцами и покупателями

в соответствии с соотношением эластичностей предложения и спроса. Если

36

же равновесие достигается на верхнем участке, то налоговое бремя практически полностью ложится на работников, поскольку эластичность предложения

труда в данном случае близка к нулю. Если доналоговое и посленалоговое

равновесие находится на участки с отрицательной эластичностью по цене

предложения, возникает специфическая ситуация. Снижение фактического

уровня оплаты, происходящее под влиянием налога, обусловливает в данном

случае рост предложения труда. Цена труда снижается больше, чем на величину налога.

Тема 7 Избыточное налоговое бремя и оптимальное

налогообложение

Количественной характеристикой искажающего действия налога служит избыточное налоговое бремя. В качестве синонимов этого термина используются термины "чистые потери от налогообложения" или "потери благосостояния от налогообложения".

Избыточное налоговое бремя может быть определено как разность

между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом,

получаемым государством от данного налога, с другой.

В условиях конкурентного рынка размер избыточного налогового бремени определяется: начальным (доналоговым) состоянием; самим налогом;

функцией спроса; функцией предложения. При увеличении налога избыточное налоговое бремя растет опережающим темпом по сравнению с доходами государства.

Налог обычно вызывает двоякого рода изменения в поведении потребителей. Во-первых, происходит полное или частичное замещение налогооблагаемого товара другими на основе сопоставления новых соотношений цен

с прежними оценками денежных эквивалентов полезности. Во-вторых, объем

и структура потребления приспосабливаются к новому реальному уровню

дохода, что связано с пересмотром денежных эквивалентов полезности товаров и услуг. Следовательно, при анализе результатов налогообложения тре37

буется учитывать эффект замещения и эффект дохода.

В условиях монополии налог также сужает спектр потенциально взаимовыгодных сделок и, следовательно, также порождает избыточное налоговое бремя. В условиях монополии размер, на который, при данной величине

налоговых поступлений снижается объем продаж, зависит от формы налогообложения: специфической или стоимостной. Меньшему сокращению объема продаж, соответствует и меньшая величина избыточного налогового бремени.

Досуг, как и доход, представляет ценность для индивида. Обложение

дохода налогом означает повышение цены, которую приходится уплачивать

за его единицу. Ценой в данном случае является то "количество досуга", которым требуется пожертвовать для получения единицы дохода. Величина избыточного бремени обложения доходов зависит от налоговой ставки и от

склонности налогоплательщиков затрачивать дополнительные усилия ради

увеличения заработков.

Пример применения принципа второго лучшего к налогообложению дает правило Корлетта-Хейга. В соответствии с этим правилом при налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться в меньшей степени, чем взаимодополняющие по

отношению к досугу. Правило Корлетта—Хейга реализует подход, в соответствии с которым ненамеренные искажения следует по возможности компенсировать намеренными.

Оптимальное налогообложение минимизирует избыточное налоговое

бремя. При стабилизационной функции подразумевается, что налоги должны

полностью покрыть потребность в средствах, которую испытывает государство. Эта функция принимается во внимание непосредственно через фиксацию той величины налоговых поступлений R, которую необходимо собрать.

При определении оптимальной структуры налогов перераспределительные требования могут учитываться по-разному. Проблема оптимизации

38

налогообложения предполагает отражение этих требовании непосредственно

в целевой функции.

max W при Т (t1, ….., tn) = R,

(2)

{t1, ….., tn}

где W — уровень благосостояния общества;

t1, ….., tn

- ставки налогообложения различных объектов (товаров,

услуг, доходов, инвестиций, видов деятельности и т.п.); n — число объектов,

в отношении которых допускается дифференциация налоговых обязательств;

Т (t1, ….., tn) - функция, выражающая зависимость налоговых поступлений от

ставок; R - сумма, которая требуется, чтобы профинансировать государственные расходы без нарушения макроэкономического равновесия.

Ограничения налоговой политики:

1) Предельно допустимые уровни дифференциации доходов.

При таких обстоятельствах задача максимизации W сводится к нахождению Парето-оптимального состояния экономики, отвечающего этим ограничениям и ограничению Т (t1, ….., tn) = R. Парето-оптимальным будет такое

состояние, при котором избыточное налоговое бремя достигает минимального из возможных значений.

2) Ограничения, характеризующие способность государства реально

собрать тот или иной налог. Подобным ограничениям свойственна информационная природа, и они не являются одинаковыми в разных странах и в разные эпохи.

Существует правило обратных эластичностей: оптимальные ставки

налогообложения товаров обратно пропорциональны величинам эластичностей компенсированного спроса на них.

Правило Рамсея: Оптимальной является такая структура налогообложения товаров, при которой компенсированный спрос на каждый из них

уменьшается в одинаковой пропорции по сравнению с ситуацией доналогового равновесия.

39

При оптимизации налогообложения, преследующей перераспределительные цели, выбор определяется: характером функции общественного благосостояния; доступным набором налогов; мерой их влияния на экономическую активность. Задача оптимизации налогообложения состоит в минимизации избыточного бремени имеющихся в распоряжении государства налогов при заданной величине налоговых поступлений и некоторых ограничениях на распределение доходов.

Тема 8 Общественные расходы. Социальная помощь,

общественное страхование

Ресурсный потенциал общественного сектора, сформированный на базе

государственных доходов, реализуется посредством государственных (общественных) расходов, которые осуществляются как в денежных, так и в натуральных формах.

Государственные расходы являются затратами, связанными с осуществлением государством своих функций. Они складываются из закупок

товаров и услуг, оплаты труда государственных служащих, социальных выплат и обслуживания государственного долга. Расходы – это платежи, не

подлежащие возврату, не создающие и не погашающие финансовых требований.

Государственные расходы по функциональному назначению могут

быть объединены в четыре группы:

1. Государственные услуги общего назначения (расходы на законодательные и исполнительные органы власти, внешнюю политику и оборону).

2. Общественные и социальные услуги (расходы на образование, здравоохранение, социальное страхование, жилищно-коммунальное хозяйство,

культуру).

3. Государственные услуги, связанные с экономической деятельностью

(расходы на создание условий экономического роста, целевые программы

экономического характера, создание новых рабочих мест).

40

4. Прочие функции (выплаты процентов и расходы, связанные с обслуживание государственного долга, трансферты общего характера).

В соответствии с экономической классификацией выделяются: текущие расходы (расходы на выплату заработной платы, взносы в фонды социального страхования, выплаты процентов, субсидии) и капитальные затраты

(приобретение основного капитала, приобретение земли, приобретение товаров для создания запасов, нематериальных активов и капитальные трансферты).

Государственные расходы осуществляются в виде закупок товаров и

услуг, а также трансфертов.

Основные государственные расходы в Российской Федерации включают расходы на: оборону, правоохранительную деятельность и обеспечение

безопасности; фундаментальные исследования и содействия техническому

прогрессу; культуру, искусство и средства массовой информации; здравоохранение и физическая культура; социальное обеспечение; народное хозяйство (сельское хозяйство, промышленность, транспорт); обслуживание государственного долга.

Распределение расходов между уровнями бюджетной системы происходит в соответствии с принципами – федеральный бюджет обеспечивает

общегосударственные интересы, бюджеты субъектов Федерации – функции,

выполняемые данным уровнем управления, местные бюджеты предназначены для реализации экономической целесообразности территориального развития.

В структуре расходов консолидированного бюджета главную роль играют социальные расходы. В структуре расходов федерального бюджет главную роль играют расходы на национальную оборону и правоохранительную

деятельность (около 28%) и обслуживание госдолга (около 20 %). В экономической структуре расходов региональных бюджетов значительное место

занимает зарплата с начислениями и субсидии экономике.

41

Подобно тому как экономическая сфера действия налога не совпадает с

кругом его непосредственных плательщиков, программа общественных расходов нередко приносит выгоды не одним только своим непосредственным

реципиентам. Реципиенты - те кто безвозмездно или на льготных условиях

получает какие-либо блага или денежные средства за счет общественного

сектора. Круг лиц, на которых распространяются выгоды, обусловленные

данной программой, обозначают термином сфера действия программы общественных расходов.

Лимитированные программы (потребление отдельного товара или

услуги субсидируется лишь в ограниченных пределах) натуральной помощи

порождают меньшие чистые потери, чем нелимитированные, поскольку для

части реципиентов не возникает эффект замещения. Однако лимитированные

программы предполагают ломанные бюджетные ограничения, с которыми в

свою очередь могут быть связаны существенные искажения.

Реципиент всегда отдает предпочтение помощи, предоставляемой в денежной форме, так как в форме натуральных выдач реципиенту в какой-то

мере «навязывают» предпочтения тех, кто разработал и утвердил программу.

Масштабы и характер социальной помощи определяются представления о справедливости в обществе и расходами осуществляющимися в рамках

перераспределительных программ. К этим программам примыкают также

программы обязательного государственного страхования граждан на случаи

болезней, безработицы.

Накопление фондов общественного страхования обеспечивается с помощью маркированных налогов. В России это относится к отчислениям в

фонды социального страхования, обязательного медицинского страхования и

др. Накопление страховых фондов осуществляют также частные страховые

компании. Страхование возникает на основе осознания риска финансовых

потерь от непредвиденных случайных обстоятельств.

42

Составной частью страховой системы является самострахование. В

страховой системе функционируют обязательное и добровольное страхование. К первому виду относится обязательное социальное страхование, медицинское страхование и страхование ответственности. Страховые взносы

осуществляют предприятия-работодатели. Страховщиками выступают как

коммерческие страховые компании, так и государственные. Рынок страховых

услуг весьма многообразен. Он насчитывает несколько сот видов страхования. Они структурированы по группам. Выделяются наиболее крупные: страхование жизни, имущественное страхование, страхование гражданской ответственности перед третьими лицами, личное медицинское страхование. В

свою очередь они подразделяются на подгруппы.

Важнейшим направлением деятельности современных государств является обеспечение социального равновесия в обществе. За последние полвека наиболее быстрыми темпами увеличиваются ассигнования на социальное

обеспечение и социальное страхование. Они достигаются в развитых странах

в среднем 35% государственных расходов (пенсии по старости, инвалидности, пособия по безработице, продовольственная помощь).

Целый ряд общественных услуг социальной направленности финансируется как из бюджетной системы, так и из государственных социальных

внебюджетных фондов. Совокупные расходы на социально-культурную сферу составляют около 18% ВВП России. Основная масса социальных льгот и

выплат, установленных федеральным законодательством РФ, переложена на

региональные и местные бюджеты, реальные финансовые ресурсы которых в

несколько раз меньше возложенных на них обязательств.

Тема 9 Финансирование и производство товаров и услуг

в общественном секторе. Бюджетный федерализм

Общественные расходы направляются не только на финансирование

программ социальной помощи и общественного страхования, но и на обеспечение производства общественных и некоторых частных благ (например,

43

бюджетные ассигнования на оборону, научные исследования, образование,

здравоохранение, культур). При этом производство осуществляется как непосредственно в государственном секторе, так и на предприятиях, к нему не

относящихся, но работающих по контракту с государством.

Частное и общественное финансирование в общественном секторе нередко сочетаются. Заключение контрактов с поставщиками товаров, в которых нуждалось государство, всегда было важной составной частью экономической деятельности в общественном секторе. Однако, если раньше на основе контрактов в основном достигалось обеспечение общественного сектора

условиями его собственного финансирования, то теперь все более обычными

становится использование контрактов для замещения общественного сектора

частным в процессе обслуживания конечных потребителей.

Типы контрактов: контракт с фиксированной ценой; контракт типа

"издержки плюс прибыль"; контракт с разделением затрат; контракт "издержки в «расчете на услугу"; блочный контракт; контракт "издержки и объем",

В условиях контрактации партнерами общественного сектора, берущими на себя за плату часть возложенных на него функций, становятся предприятия и организации, не находящиеся в собственности государства. Наряду

с этим внутри самого государственного сектора в ряде случаев формируются

квазирынки на основе разделения покупателя и поставщика. В результате

непосредственно в этом секторе возникает конкуренция рыночного типа, позитивно влияющая на аллокационную и Х-эффективность.

С точки зрения характера аллокационных ограничений различаются

частные предприятия, государственные предприятия, государственные некоммерческие организации и частные (негосударственные) некоммерческие

организации.

В общественном секторе издержки и выгоды должны быть оценены с

позиции всего общества. Чистая отдача, подлежащая максимизации, пред44

ставляет собой разность между общественными выгодами и общественными

издержками. В общественном секторе и компоненты затрат, и достигаемые

результаты необходимо оценивать с учетом экстерналей.

Рациональность общественных расходов определяется их экономичностью, производительностью используемых ресурсов и результативность затрат. Анализ издержек и результативности – это совокупность приемов,

которые позволяют определять расход ресурсов на достижение той или иной

специфической цели, поставленной перед общественным сектором, и выбирать оптимальные с этой точки зрения решения.

Построение и сопоставление денежных оценок затрат и результатов в

общественном секторе достигается с помощью оценочных процедур, которые называются анализом издержек и выгод.

Сущность бюджетного федерализма заключается в нормативнозаконодательном установлении бюджетных правил и обязанностей двух равноправных сторон – федеральных и региональных органов власти, правил их

взаимодействия на всех стадиях бюджетного процесса, методов частичного

перераспределения бюджетных ресурсов между уровнями бюджетной системы и регионами. Любая модель бюджетного федерализма основывается на

трех составляющих, которые являются условиями ее эффективного функционирования: 1) на четком разграничении полномочий между уровнями власти по расходам; 2) на наделении соответствующих уровней власти достаточными для реализации этих полномочий финансовыми ресурсами; 3) на

сглаживании вертикальных и горизонтальных дисбалансов с помощью системы методов оказания финансовой помощи.

Теорема о децентрализации: если бюджетная децентрализации не

влияет на уровень издержек, то децентралиованное принятие решений в отношении поставки локального общественного блага либо эффективнее централизованного, либо, по крайне мере, не уступает ему с точки зрения эффективности. Преимущества децентарлизации тем больше, чем значительнее

45

межрегиональные различия в готовности платить за благо и чем ниже эластичность готовности платить по цене. Гипотеза Тибу: при наличии большого числа территориальных единиц и интенсивной миграции населения бюджетная децентрализация способствует Парето-улучшениям, так как она создает предпосылки для адекватного выявления предпочтений, касающихся

локальных общественных благ, и наиболее полной реализации этих предпочтений. Бюджеты территорий формируются за счет трех типов доходов: 1)

налоги, самостоятельно собираемые территориальными органами власти; 2)

долевые отчисления в бюджет территории от налогов, поступающих на более

высокий уровень бюджетной системы; 3)трансферты.

Для собирательного обозначения различных форм передачи средств из

одних звеньев бюджетной системы в другие используется термин «бюджетные гранты». Выделяют типы бюджетных грантов: блочные и категориальные, а среди последних – долевые и недолевые. Деньги, поступающие в территориальный бюджет в виде грантов, избыточно «прилипают» к общественному сектору, в силу чего пропорция между личными расходами граждан и

расходами бюджета отклоняется от оптимума. Это явление получило название «эффект липучки».

5 ПЕРЕЧЕНЬ ВЫНОСИМЫХ НА ЗАЧЕТ ВОПРОСОВ

1. Экономика общественного сектора, ее зарождение. Цели, задачи,

предмет и методы исследования экономики общественного сектора.

2. Изъяны рынка и перераспределение. Парето-эффективность.

3. Общественный сектор и теория прав собственности. Государственные финансы.

4. Общественный сектор в условиях перехода к рынку и его масштабы.

5. Свойства общественных благ. Чистые и смешанные общественные

блага. Совокупный спрос на чисто общественное и чисто частное благо.

6. Общенациональные, локальные и социально значимые общественные блага. Селективные стимулы общественного производства благ.

46

7. Проблема безбилетника. Дилемма заключенного.

8. Спрос на общественные блага. Равновесие в сфере производства общественных благ.

9. Проблема переполнения и теория клубов.

10. Перераспределительные процессы и эффективность. Издержки перераспределения.

11. Принцип компенсации. Эффективность и справедливость.

12. Общественное благосостояние. Функции общественного благосостояния.

13. Принцип «второго лучшего».

14. Теория общественного выбора. Механизм голосования. Коллективный выбор.

15. Политический процесс. Политико-экономический кругооборот. Современные политические системы.

16. Правило простого большинства. Теорема Мэя. Парадокс голосования. Теорема Эрроу о невозможности.

17. Медианный избиратель и коалиции. Альтернативные правила принятия коллективных решений.

18. Общественный выбор в условиях прямой демократии и представительной демократии.

19. Эффект рационального игнорирования. Логроллинг. Группы специальных интересов. Лоббизм. Поиск политической ренты.

20. Бюрократия и неэффективность. Модель Нисканена.

21. Модель бюрократии Г. Таллока. Модель Бретона-БреннанаБьюкенена.

22. «Фиаско» государства. Экономико-политический цикл.

23. Источники государственных доходов. Объекты и цели налогообложения.

24. Виды налогов. Налоговые системы.

47

25. Критерии оценки систем. Взаимосвязь и противоречия критериев.

26. Распределение налогового бремени на конкурентных рынках.

27. Перемещение налогового бремени в условиях монополии.

28. Сфера действия налога и общее равновесие. Эквивалентные налоги.

29. Распределение налогового бремени на рынке труда.

30. Налогообложение и излишек потребителя. Факторы, влияющие на

величину налогового бремени.

31. Избыточное бремя налогообложения товара на монополизированном рынке.

32. Избыточное бремя налогообложения доходов, накоплений.

33. Избыточное налоговое бремя в контексте общего равновесия. Масштабы чистых потерь.

34. Правило Корлетта-Хейга.

35. Цели и ограничения налоговой политики. Правило Рамсея.

36. Парето-оптимальные налоговые структуры. Факторы, определяющие оптимум.

37. Формы общественных расходов. Государственные расходы в Российской Федерации.

38. Перемещение выгод и искажающее действие общественных расходов. Взаимозависимые предпочтения и общественные расходы.

39. Общественное страхование. Структура государственных расходов

на социальную сферу.

40. Общественные расходы и производство в государственном секторе.

Контракция и квази-рынки.

41. Виды контрактов. Типы организаций.

42. Оценки затрат и результатов в частном и общественном секторах.

Критерии оценки.

43. Индикаторы результативности. Анализ издержек и результативности. Анализ издержек и выгод.

48

44. Реальные и финансовые экстерналии. Альтернативные варианты и

корректировка рыночных цен.

45. Содержание и принципы бюджетного федерализма. Федерализм и

функции государственных финансов.

46. Теорема о децентрализации. Гипотеза Тибу. Численность населения