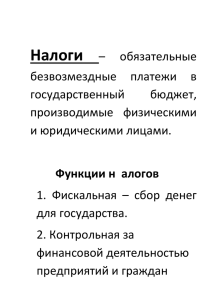

ВВЕДЕНИЕ Корпоративный подоходный налог является не ... распространенным и значительным видом, но ...

реклама