Выводы по себестоимости

реклама

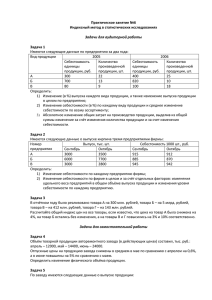

Выводы по себестоимости. Цель анализа: выявить резервы снижения себестоимости. Методы, используемые при анализе: сравнение выделение доли индексно – факторный анализ Объем выпуска возрос по всем видам продукции, но в различной пропорции. В наибольшей степени это увеличение коснулось товара Н ( 54% ); в наименьшей - товара Л ( 7% ). Объем продаж, в свою очередь, повел себя по-разному в отношении различных товаров. Наибольшее увеличение данного показателя произошло по товару К (22% ). Объем продаж в наибольшей степени снизился по товару Н ( 42% ). Что касается затрат, то они возросли по всем товарам, за исключением товара Л. в наибольшей степени это увеличение коснулось затрат на производство товара К ( 100% ). Данное увеличение, в совокупности с увеличением объема выпуска на 40%, повлекло увеличение себестоимости товарной продукции на 180%. Себестоимость ТП товаров А и Н также увеличилась, а товара Л, напротив, снизилась. Себестоимость продаж товаров А и К увеличилась: К(144%), А(71%). Себестоимость продаж товаров Л и Н снизилась: Л(49%), Н(3%). Себестоимость продаж товара А превышает себестоимость товарной продукции в базисном и в отчетном периоде. Это говорит о том, что объем продаж превышает объем выпуска. Можно предположить, что имелось какое-то количество данного товара на складе, или есть другой поставщик этого товара. Себестоимость продаж товара Н превышала себестоимость товарной продукции в базисном периоде. Фирма увеличила объем выпуска данного товара в отчетном периоде на 54%, но, в связи с изменением цены или моды, объем продаж в отчетном периоде значительно снизился. Основную долю как в базисном, так и в отчетном периоде, себестоимости товарной продукции занимает товар Н (41 и 51%). Увеличилась доля товара К ( с 25 до 34% ). Доля товара Л снизилась с 28 до 10%. В базисном периоде по себестоимости продаж лидирующее место занимал товар Н (45%). В отчетном периоде его доля снизилась до 35%, в то время, как доля товара К возросла с 22 до 44%. Доля товара Л снизилась с 24 до 10%. Данное снижение можно объяснить как снижением объема продаж с 13 до 10%, так и снижением затрат на единицу продукции с 3 до 2 тыс. рублей. В базисном периоде средние затраты, взвешенные по объему выпуска, составили 3.926 тыс.руб., что совпадает со средними затратами, взвешенными по объему продаж. Это говорит об одинаковой структуре продаж и выпуска. В отчетном периоде средние затраты, взвешенные по объему выпуска, равны 6.264 тыс.руб., а средние затраты, взвешенные по объему продаж, равны 5.611 тыс.руб. Следовательно, себестоимость товарной продукции растет более быстрыми темпами, чем себестоимость продаж ( с/с ТП увеличилась на 106%, с/с продаж – на 25% ). Себестоимость товарной продукции возросла на 171 тыс.рублей ( 106%). За счет увеличения затрат на 52.3% с/с ТП увеличилась на 114 тыс.руб. (71%), а за счет увеличения объема выпуска на 35.4% с/с ТП возросла на 57 тыс.руб., что составляет 35.4%. Себестоимость продаж возросла на 41 тыс.руб. (25%). За счет увеличения затрат на 53% с/с продаж увеличилась на 70 тыс.руб. (43.5%), а за счет снижения объема продаж на 82% с/с продаж снизилась на 29 тыс.руб., что составляет 18%. Из анализа выручки видно, что товар К наиболее перспективен, но он имеет наибольшую с/с ТП и максимальные затраты. Причем с/с продаж по нему ниже, чем с/с ТП. Что касается товара Н, с/с ТП по нему значительно превышает с/с продаж , и выручка от него значительно снизилась. Следовательно, можно сделать вывод, что производство товара Н нецелесообразно. Относительно других товаров необходимы дальнейшие исследования.