По данным отчетности предприятия (3 года) заполнить таблицы

реклама

заполнить таблицы")

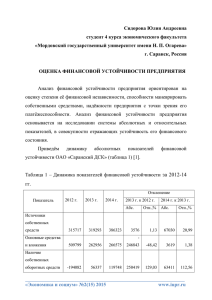

По данным отчетности предприятия (3 года) заполнить таблицы, сделать выводы. Таблица 1 – Динамика показателей финансовой устойчивости предприятий Период Коэффициент автономии (нормативное значение 0,5), ед. 20__ 20__ 20__ 20__в % к 20__ Коэффициент обеспеченности собственными средствами (нормативное значение 0,1), ед. 20__ 20__ 20__ 20__в % к 20__ Коэффициент обеспеченности запасов собственными средствами (нормативное значение 0,6 – 0,8), ед. 20__ 20__ 20__ 20__в % к 20__ Коэффициент финансирования, ед. 20__ 20__ 20__ 20__в % к 20__ Коэффициент маневренности (нормативное значение 0,5), ед. 20__ 20__ 20__ 20__в % к 20__ Таблица 2 – Система показателей рентабельности экономического субъекта Период Рентабельность продаж (по чистой прибыли), % 20__ 20__ 20__ 20__в % к 20__ Рентабельность продаж (по прибыли от продаж), % 20__ 20__ 20__ 20__в % к 20__ Рентабельность инвестированного капитала, % 20__ 20__ 20__ 20__в % к 20__ Рентабельность собственного капитала, % 20__ 20__ 20__ 20__в % к 20__ Рентабельность активов, % 20__ 20__ 20__ 20__в % к 20__ Оценивая стратегию устойчивого развития хозяйствующих субъектов установим тип финансовой устойчивости с помощью абсолютных показателей (таблица 3): 1. Наличие собственных оборотных средств: Ос = ИС.С – Ф, (1) где Ос – наличие собственных оборотных средств; ИС.С. – источники собственных средств; Ф – основные средства и вложения. 2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат: Ос,д = Ос + Кд = (ИС.С + Кт) – Ф, (2) где Ос,д – наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат; Кд – долгосрочные кредиты и заемные средства. 3. Общая величина основных источников средств для формирования запасов и затрат: О = Ос,д + Ккр = (ИС.С + Кд + Ккр) – Ф, (3) где О – общая величина по основным источникам средств для формирования результатов и затрат; Ккр – краткосрочные кредиты и займы. Соответственно на основе этих показателей, характеризующих наличие источников, формирующих запасы и затраты для производственно-хозяйственной деятельности, рассчитываются величины, позволяющие оценить размер (достаточность) источников для покрытия запасов и затрат: 1. Излишек (+) или недостаток (-) собственных оборотных средств: Ос = О с – З (4) где З – запасы и затраты. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников формирования запасов и затрат: Ос,д = Ос,д – З = (Ос + Кд) – З (5) Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат: О = О – З = (Ос,д + Ккр) – З (6) Показатели обеспеченности затрат и результатов источниками их формирования ( Ос; Ос,д; О) являются базой для классификации финансово-экономического положения предприятия по степени его финансовой устойчивости. При определении типа финансовой устойчивости принято использовать трехмерный (трехкомпонентный) показатель: S = S1 (x1); S2 (x2); S3 (x3) (7) где х1 = Ос; х2 = Ос,д; x3 = О. Функция S (x) определяется следующим образом: S (x) = 1, если х 0; S (x) = 0, если х 0. В теории и практике финансового анализа выделяют четыре основных типа финансовой устойчивости: 1) абсолютная устойчивость финансового состояния – затраты покрываются за счет собственных средств: Ос 0; Ос,д 0; О 0; S = (1; 1; 1); 2) нормальная финансовая устойчивость – затрат покрываются собственными средствами и долгосрочными кредитами: Ос 0; Ос,д 0; О 0; S = (0; 1; 1); 3) неустойчивое финансовое состояние – затрат покрываются собственными средствами, долгосрочными и краткосрочными кредитами и займами: Ос 0; Ос,д 0; О 0; S = (0; 0; 1); 4) кризисное финансовое состояние – отсутствуют источники покрытия затрат: Ос 0; Ос,д 0; О 0; S = (0; 0; 0). На коне ц года Откл онен ия (+,-) Показатели На начал о года Таблица 3 – Определение типа финансовой устойчивости предприятия в 20___-20___ гг. __;__;__ __;__;__ - 20__ г. 1. Источники собственных средств 2. Внеоборотные активы 3.Наличие собственных оборотных средств (стр.1-стр.2) 4. Долгосрочные обязательства 5. Наличие собственных оборотных средств и долгосрочных заемных источников формирования запасов (стр.3+стр.4) 6. Краткосрочные кредиты и займы 7. Общая величина основных источников (стр.5+стр.6) 8. Общая величина запасов 9. Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов (стр. 3-стр. 8) 10. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников для формирования запасов (стр.5-стр.8) 11. Излишек (+) или недостаток (-) собственных оборотных средств, долгосрочных и краткосрочных заемных источников для формирования запасов (стр.7стр.8) 12. Трехкомпонентный показатель типа финансовой ситуации 20__ г. 1. Источники собственных средств 2. Внеоборотные активы 3.Наличие собственных оборотных средств (стр.1-стр.2) 4. Долгосрочные обязательства 5. Наличие собственных оборотных средств и долгосрочных заемных источников формирования запасов (стр.3+стр.4) На начал о года На коне ц года Откл онен ия (+,-) Показатели 6. Краткосрочные кредиты и займы 7. Общая величина основных источников (стр.5+стр.6) 8. Общая величина запасов 9. Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов (стр. 3-стр. 8) 10. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников для формирования запасов (стр.5-стр.8) 11. Излишек (+) или недостаток (-) собственных оборотных средств, долгосрочных и краткосрочных заемных источников для формирования запасов (стр.7стр.8) 12. Трехкомпонентный показатель типа финансовой ситуации 20__ г. 1. Источники собственных средств 2. Внеоборотные активы 3.Наличие собственных оборотных средств (стр.1-стр.2) 4. Долгосрочные обязательства 5. Наличие собственных оборотных средств и долгосрочных заемных источников формирования запасов (стр.3+стр.4) 6. Краткосрочные кредиты и займы 7. Общая величина основных источников (стр.5+стр.6) 8. Общая величина запасов 9. Излишек (+) или недостаток (-) собственных оборотных средств для формирования запасов (стр. 3-стр. 8) 10. Излишек (+) или недостаток (-) собственных оборотных средств и долгосрочных заемных источников для формирования запасов (стр.5-стр.8) 11. Излишек (+) или недостаток (-) собственных оборотных средств, долгосрочных и краткосрочных заемных источников для формирования запасов (стр.7стр.8) 12. Трехкомпонентный показатель типа финансовой ситуации __;__;__ __;__;__ - __;__;__ __;__;__ -