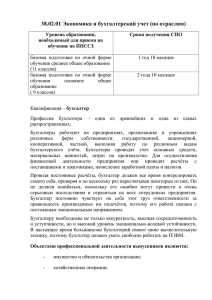

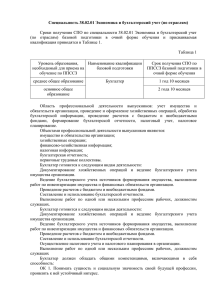

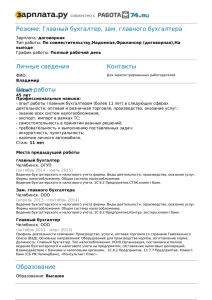

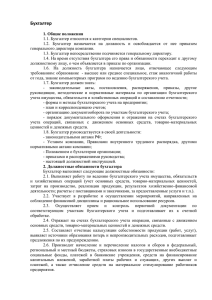

Учетная политика саморегулируемой организации

реклама

Учетная политика некоммерческого партнерства 1. Общие положения: 1.1. Положение «Об учетной политике» НП принято во исполнение Федерального закона «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и в соответствии с Положением по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина РФ от 06.10.2008 г. № 106н). 1.2. Учетная политика НП – это выбранная им совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов уставной деятельности. 1.3. На бухгалтерский учет и отчетность НП распространяется режим УСН. 2. Организация бухгалтерского учета в НП: 2.1. Ответственность за организацию бухгалтерского учета в НП и соблюдение законодательства при выполнении хозяйственных операций несет Генеральный директор. 2.2. Ведение бухгалтерского учета осуществляет Главный бухгалтер. 2.3. Своевременное предоставление полной и достоверной отчетности осуществляет Главный бухгалтер. 2.4. Главный бухгалтер назначается на должность и освобождается от должности Генеральным директором и подчиняется ему непосредственно. 2.5. В случае разногласий между Генеральным директором и Главным бухгалтером по осуществлению отдельных хозяйственных операций, документы по ним могут быть приняты к исполнению с письменного распоряжения Генерального директора, который несет всю полноту ответственности за последствия осуществления таких операций. 3. Право подписи первичных учетных документов имеют: - кассовые документы – генеральный директор и главный бухгалтер. - банковские документы - генеральный директор и главный бухгалтер. - документы по оприходованию, выбытию, списанию основных средств, материалов и других ценностей, а так же нематериальных активов – генеральный директор, главный бухгалтер, члены постоянно действующей комиссии, назначаемой генеральным директором. - документы по оприходованию, выбытию, и списанию расчетов с дебиторами и кредиторами генеральный директор и главный бухгалтер. 3.1. Учет поступления и расходования средств членских, вступительных взносов учитывать на счете 76.5 «Прочие дебиторы и кредиторы» с начислением поквартально на счет 86.1 «Членские, вступительные взносы». 3.2. Учет поступления взносов в компенсационный фонд учитывать на счете 86.2 «Взносы в компенсационный фонд», без предварительного начисления, записью по дебету счетов денежных средств и кредиту счета 86.2 «Компенсационные взносы». 3.3. Аналитический учет по счету 86 «Целевое финансирование» вести по назначению целевых средств и в разрезе источников поступления. 3.4. Расходы, произведенные в рамках уставной деятельности учитывать на счете 26 «Расходы по уставной деятельности» в разрезе статей затрат, отраженных в смете доходов и расходов. По окончанию каждого квартала затраты списываются в дебет счета 86.1 «Вступительные и членские взносы». 3.5. В бухгалтерском учете использование целевых средств на приобретение основных средств и других внеоборотных активов отражать бухгалтерской записью по дебету счета 86 «Целевое финансирование» субсчет по соответствующему источнику финансирования и кредиту счета 86 «Целевое финансирование» субсчет «Целевое финансирование, использованное на приобретение основных средств». Выдачу денежных средств в подотчет производить лицам, с которыми заключены договоры о материальной ответственности, на основании рассмотренного Генеральным директором заявления о выдаче денежных средств в подотчёт. Денежные средства выдаются на срок не более 30 дней и в суммах, указанных в расходных ордерах. Представление авансовых отчетов по израсходованным подотчетным суммам осуществлять не позднее 03 числа следующего месяца за месяцем, в котором были получены подотчетные суммы. 3.6. Установить срок отчетности по командировочным расходам на территории РФ и за рубежом в течении 3-х дней после прибытия. 3.7. Бухгалтерский учет НП ведется по упрощенной форме с использованием регистров бухгалтерского учета имущества малого предприятия и специализированной бухгалтерской компьютерной программы. 3.8. Правила документооборота и технология обработки учетной информации соответствуют предусмотренным для упрощенной формы бухгалтерского учета с использованием регистров бухгалтерского учета УСН. 3.9. Для оформления хозяйственных операций НП применяются типовые формы первичных учетных документов. 3.10. В бухгалтерском учете НП применяется рабочий план счетов. 4. Инвентаризация имущества НП: 4.1. Инвентаризация имущества обязательна: - при передаче имущества в аренду, при продаже и выкупе имущества; - при составлении годовой бухгалтерской отчетности; - при смене материально ответственных лиц; - при выявлении фактов хищения, злоупотребления или порчи имущества; - в случае стихийного бедствия, пожара или других чрезвычайных ситуаций; - при реорганизации или ликвидации НП. 4.2. При составлении годовой отчетности инвентаризация проводится в срок с 1 по 15 декабря отчетного года. 4.3.Денежных средств в кассе - ежеквартально. 4.3 Инвентаризация имущества может быть назначена и в иных случаях органами управления НП. 4.4 Инвентаризация проводится постоянно действующей инвентаризационной комиссией, ее состав определяется приказом Генерального директора. 5.Оценка имущества и обязательств НП: 5.1 Оценка имущества и обязательств НП производится в суммах, округленных до целого рубля. 5.2 Оценка стоимости имущества списываемых в расходы, осуществляется по фактической стоимости на день списания. 5.3 Оценка задолженности по полученным займам и кредитам осуществляется без учета процентов, причитающихся по договорам займа и кредита. 6. Учет некоторых хозяйственных операций: 6.1.Учет приобретения материалов и иного имущества осуществляется на счете №10 с оценкой материалов по фактической стоимости. 6.2.Остатки средств по валютным счетам, другие денежные средства, ценные бумаги, дебиторскую и кредиторскую задолженность в иностранной валюте, отражать в отчетности в валюте, действующей на территории РФ, в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода или по мере совершения операции в соответствии действующим законодательством. Курсовые разницы по операциям с иностранной валютой списываются на счет №91 «Прочие внереализационные доходы и расходы». 6.3.Списание дебиторской задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания списываются на счет №91 «Прочие внереализационные доходы и расходы». 6.4.Расходы по аренде, по приобретению периодических изданий, по абонентской плате за Интернет, по сервисному обслуживанию оборудования и техники и др. учитываются как расходы будущих периодов, если они произведены в отчетном периоде, но относятся к будущим периодам. Эти расходы списываются ежеквартально и равными частями. Период списания расходов будущих периодов равен периоду предоставления соответствующих услуг по договору. 7. Основные средства и нематериальные активы: 7.1 . Малоценные активы, отвечающие критериям основных средств, отражать в бухгалтерском учете и бухгалтерской отчетности в соответствии с действующим законодательством в составе материально-производственных запасов; 7.2. Лимит стоимости, в рамках которого малоценные активы признаются материальнопроизводственными запасами установить стоимостью не более 20.000 рублей; 7.3. Изменение стоимости основных средств, по которой они были приняты к бухгалтерскому учету, производить без проведения переоценки в добровольном порядке; 7.4. Формирование остаточной стоимости основных средств, при выбытии, производить на отдельном субсчете счета 01. 7.5. По объектам основных средств амортизацию не начислять в соответствии с действующим законодательством. Обобщение информации о суммах износа, начисляемого линейным способом производить с применением забалансового счета 010 «Износ основных средств». Срок полезного использования определять исходя из ожидаемого срока использования объекта, его физического износа. 8. Отчетность НП: 8.1. Отчетным периодом считается период с 1 января по 31 декабря года. 8.2. Отчетность НП утверждается в предусмотренном уставом порядке в сроки: для годовой отчетности - в течение 90 дней по окончании года, для квартальной отчетности - в течение 30 дней по окончании квартала. 8.3.Порядок формы и сроки предоставления отчетности в государственные органы определяется согласно законодательству. 8.4.НП по окончании отчетного периода предоставляет в уполномоченный орган отчет целевом использовании полученных средств по утвержденной форме. 8.5. Отчет об использовании средств целевого финансирования предоставляется также организации или гражданину, предоставившему целевое финансирование. 8.6.Бухгалтерский отчет НП подлежит ежегодному обязательному аудиту. 9.Нормы по некоторым расходам: 9.1.Нормы командировочных расходов; - суточные 500 руб. в день; - проживание и аренда помещение по фактическим затратам, но не более 1500 руб. за сутки. 9.2.Представительские расходы производятся согласно утвержденной смете доходов и расходов. 10.Контроль за хозяйственными операциями: 10.1.Текущий и оперативный контроль за хозяйственными операциями осуществляет Главный бухгалтер и Генеральный директор. 10.2.Проверка бухгалтерского учета и отчетности НП производится в соответствии с законодательством и Уставом НП. 10.3.Контроль бухгалтерского учета и отчетности НП проводится во время ежегодной аудиторской проверки. 11.Заключительные положения: 11.1.Изменения данного положения и вступление их в силу происходят в соответствии с законодательством. 11.2.Дополнения приложений к данному Положению могут вноситься приказами Генерального директора. 11.3.Изменения и дополнения в данное Положение могут вноситься также для устранения ошибок и упущений.