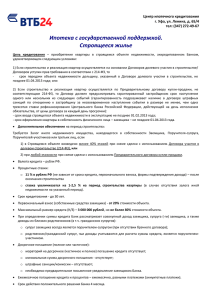

Условия программы «ЦЕЛЕВОЙ ИПОТЕЧНЫЙ КРЕДИТ

реклама

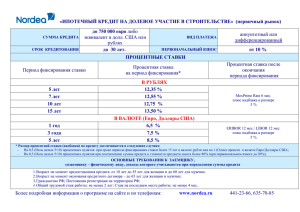

Условия программы «ЦЕЛЕВОЙ ИПОТЕЧНЫЙ КРЕДИТ» (Кредитование под залог имеющейся недвижимости на жилищные цели) СУММА КРЕДИТА от 10 000 до 750 000 евро либо эквивалент в долл. США или рублях по курсу Банка России до 30 лет. СРОК КРЕДИТОВАНИЯ до 10 лет – под залог нежилого помещения, либо при кредитовании на инвестиционные цели. до 20 лет – под залог земельного участка . до 80 % от стоимости квартиры; до 70 % от стоимости нежилого помещения, загородного дома и земельного участка; до 50% - от стоимости земельного участка. (до 75%, 65% и 50 % соответственно, при получении кредита на ремонт жилой ОБЪЕМ КРЕДИТОВАНИЯ1 недвижимости) Объем кредитования - не более 60% - при получение кредита на приобретение недвижимости для инвестиционных целей ПРОЦЕНТНЫЕ СТАВКИ Валюта ЕВРО/ДОЛЛАРЫ Период фиксирования ставки Ставка на период фиксирования 1 ГОД 6,5 % 9% 2 ГОДА 7% 9,5 % 3 ГОДА 7,5 % 4 ГОДА 8% 5 ЛЕТ 8,5 % 7 ЛЕТ 9% 11,5 % 10 ЛЕТ 9,5 % 12 % НА ВЕСЬ СРОК КРЕДИТА Ставка после окончания периода фиксирования РУБЛИ EURIBOR 12 мес. / LIBOR 12 мес. плюс надбавка в размере 6 процентных пунктов Ставка на период фиксирования Ставка после окончания периода фиксирования 10 % MosPrime Rate 6 мес. плюс надбавка в размере 5 процентных пунктов 10,5 % 11 % 10 % 12,5 % При подтверждении доходов другими способами (справкой, предоставляемой работодателем и/или др.) значение процентной ставки и размер надбавки по кредиту увеличиваются на 1 (один) процентный пункт. С даты предоставления кредита устанавливается процентная ставка в соответствие с выбранным периодом фиксирования ставки. Изменение ставки по кредитному договору осуществляется по истечении периода фиксирования ставки: - для кредитов, предоставляемых в евро и долларах США, каждые 12 (Двенадцать) месяцев; - для кредитов, предоставляемых в рублях, каждые 6 (Шесть) месяцев. При сроке кредита, соответствующем периоду фиксирования ставки, процентная ставка по кредиту устанавливается в размере процентной ставки, закрепленной на данный период фиксирования. ЦЕЛИ КРЕДИТОВАНИЯ (подтверждение в течение 12 мес.) Порядок погашения кредита ДОСРОЧНОЕ ПОГАШЕНИЕ ОСНОВНОЕ ОБЕСПЕЧЕНИЕ Приобретение или строительство жилого дома или квартиры, погашение ранее предоставленного кредита на приобретение или строительство жилого дома или квартиры. Капитальный ремонт или иное неотделимое улучшение жилого дома или квартиры. Ежемесячно аннуитетными или дифференцированными платежами по выбору заемщика. При аннуитетном платеже - По истечении 90 календарных дней с даты выдачи кредита, при этом минимальная сумма досрочного погашения - 700 евро (или 1000 долларов США или 35 000 рублей) без учета суммы ежемесячного платежа. При дифференцированном платеже – без ограничений. Ипотека (залог) находящегося в собственности Заемщика или 3-х лиц объекта недвижимости. страхование от рисков смерти и утраты трудоспособности (1, 2 нерабочая группа инвалидности) заемщика, а если доля доходов заемщика, учитываемых при определении кредитного лимита, менее 80 %, то заемщика и/или созаемщика пропорционально размеру учитываемых при определении кредитного лимита доходов; Требования по страхование конструктивных элементов передаваемого в залог объекта недвижимости от рисков утраты и повреждения страхованию (исключая земельные участки); страхование от риска утраты права (титула) собственности на передаваемый в залог объект недвижимости. Требования к заемщику, 1. Возраст на момент предоставления кредита: от 18 лет до 55 лет для женщин и до 60 лет для мужчин; 2. Возраст на момент окончания кредитного договора – до 65 лет для женщин и мужчин; созаемщику – 3. Гражданство РФ; Постоянная регистрация на территории РФ; физическому лицу, 4. Общий трудовой стаж работы: не менее 2 лет; доходы которого 5. Стаж на последнем месте работы: не менее 4 мес. учитываются при Требования п. 5, 6 могут не соблюдаться при условии, что доходы родителей заемщика (созаемщика)), являющихся поручителями, определении суммы достаточны для выплаты ежемесячных платежей по кредиту или заемщик (созаемщик) получает постоянные рентные доходы. кредита 0,1 % в день (36,5 % годовых), начисляемых на сумму просроченного платежа (сумму неоплаченных в срок основного долга и/или процентов); увеличение процентной ставки за нарушение обязательств по продлению сроков действия договоров страхования от рисков смерти и утраты трудоспособности заемщика (лица, доходы которого учитываются при определении суммы кредита), а также риска утраты права (титула) собственности на передаваемый в залог объект недвижимости на 5 (Пять) процентных пунктов до даты предоставления в Банк документов, подтверждающих исполнение данных обязательств (включительно); увеличение процентной ставки за нарушение обязательства по продлению срока действия договора имущественного страхования передаваемого в залог объекта недвижимости (ежегодной уплате страховой премии) на 2 (Два) процентных пункта до даты предоставления в Банк документов, подтверждающих исполнение данного обязательства (включительно); 0,5 % за каждый день просрочки за несвоевременный возврат Банку уплаченной им за заемщика суммы страховой премии по договору страхования передаваемого в залог объекта недвижимости от рисков утраты и повреждения. Перечень и размеры платежей заемщика, связанных с несоблюдением им условий кредитного договора Объем кредитования составляет не более 50 % от стоимости квартиры, в случае, если сумма кредита превышает: 350 000 (Триста пятьдесят тысяч) евро либо эквивалент в долларах США или рублях по курсу Банка России. Супруги являются Созаемщиками по кредиту, вне зависимости от учета доходов. 1 www.nordea.ru (812) 441-23-66