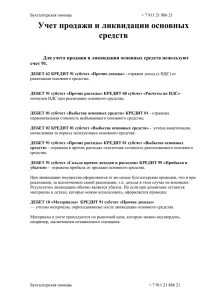

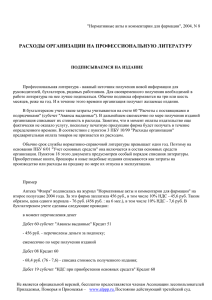

УДК Рассмотрим пример. Фирма «Юпитер» заключи-

реклама

УДК В.А. Проскурина ОСОБЕННОСТИ УЧЕТА РАСХОДОВ ФИРМЫ НА УСЛУГИ ИНТЕРНЕТ Всемирная сеть коренным образом изменила структуру современного общества. Объединив каждого с каждым, она сделала мир теснее, уничтожив географические барьеры. Но нельзя сказать, что сеть изменила самих людей, на порядок повысив их работоспособность. За последние десять лет сеть сильно изменилась, а еще большие изменения ожидают нас в будущем. Сегодня большинство людей выходят в Интернет с помощью персонального компьютера, но это продлится недолго. Будет расти количество самых разнообразных интернет-устройств. Так, уже сейчас можно выйти в Интернет откуда угодно с помощью карманных компьютеров и мобильных телефонов. Круглосуточный доступ в Интернет доступен практически каждому человеку, а технологии сети позволяют компьютерам большую часть работы выполнять автоматически, без человеческого участия, что еще больше облегчает нашу жизнь. Еще несколько лет назад мы и подумать не могли, что мир информации, мир вопросов и ответов, станет таким близким и доступным. В настоящее время для многих организаций использование Интернета стало производственной необходимостью. Через Интернет фирма получает информацию о сложившихся на рынке ценах на реализуемое ею оборудование. Большинство организаций используют Интернет для связи с партнерами или для исследования рынка сбыта продукции. Поэтому бухгалтеру необходимо обратить внимание на некоторые особенности, которые могут возникнуть при подтверждении расходов на Интернет. Затраты на Интернет состоят из расходов на подключение и расходов на оплату услуг связи. Услуга присоединения – это «деятельность, направленная на удовлетворение потребности операторов связи в организации взаимодействия сетей электросвязи, при котором становятся возможными установление соединения и передача информации между пользователями взаимодействующих сетей электросвязи» (ст. 2 Закона от 7 июля 2003 г. № 126-ФЗ «О связи»). Именно эта формулировка позволяет отнести затраты на подключение к расходам на услуги связи. Согласились с этим подходом и чиновники, правда, в письме, адресованном упрощенцам (письмо Минфина от 15 декабря 2005 г. № 03-1104/2/151). Плату за пользование сетью Интернет также относят к расходам на услуги связи. Ведь под услугами связи понимают «деятельность по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений» (ст. 2 Закона от № 126-ФЗ «О связи»). В бухгалтерском учете расходы на Интернет включают в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99). В налоговом учете эти затраты включают в состав прочих расходов, связанных с производством и реализацией (подп. 25 п. 5 ст. 264 НК). Рассмотрим пример. Фирма «Юпитер» заключила договор с Интернет-провайдером на пользование его услугами для доступа в Интернет. Оплата за подключение к Интернету (уже существующей оптиковолоконной линии) составляет 3500 руб. (в том числе НДС 18% – 457,63 руб.). По условиям договора фирма ежемесячно уплачивает авансом абонентную плату в размере 5250 руб. (в том числе НДС 18% – 800,85 руб.) за 5 Гб данных. Абонентная плата за неиспользованный объем трафика не возвращается. В бухгалтерии фирмы будут сделаны сделает следующие записи: Дебет 26 (44) Кредит 60 субсчет «Расчеты с поставщиками и подрядчиками» – 3042,37 руб. (3500 руб. – 457,63 руб.) – списаны затраты на подключение к Интернету; Дебет 19 Кредит 60 субсчет «Расчеты с поставщиками и подрядчиками» – 457,63 руб. – отражен НДС, предъявленный провайдером по услуге за подключение; Дебет 68 Кредит 19 – 457,63 руб. – принят к вычету НДС; Дебет 60 субсчет «Расчеты с поставщиками и подрядчиками» Кредит 51 – 3500 руб. – перечислена оплата провайдеру за подключение к Интернету. Ежемесячно: Дебет 60 субсчет «Авансы выданные» Кредит 51 – 6300 руб. – перечислена провайдеру авансом абонентная плата за пользование услугами по доступу в Интернет (услуги связи); Дебет 26 (44) Кредит 60 субсчет «Расчеты с поставщиками и подрядчиками» – 5499,15 руб. (6300 руб. – 800,85 руб.) – списаны расходы за пользование услугами по доступу в Интернет (услуги связи); Дебет 19 Кредит 60 субсчет «Расчеты с поставщиками и подрядчиками» – 800,85 руб. – отражена сумма НДС, предъявленная провайдером по услуге за доступ в Интернет; Дебет 68 Кредит 19 – 800,85 руб. – принят к вычету НДС; Дебет 60 субсчет «Расчеты с поставщиками и подрядчиками» Кредит 60 субсчет «Авансы выданные» – 6300 руб. – зачтена сумма ранее уплаченного аванса. Налоговый кодекс однозначно разрешает уменьшать налоговую базу по прибыли на сумму расходов на Интернет. Однако инспекторы все равно при- дираются к этим расходам. И не оставляют попыток признать их экономически необоснованными. Фирмы, которые перешли на упрощенную систему налогообложения и считают единый налог по системе «доходы минус расходы», могут среди затрат учитывать расходы на Интернет (подп. 18 п. 1 ст. 346.16 НК). Сомневающимся организациям финансисты напоминают об этом регулярно. Например, в письме от 27 марта 2006 г. № 03-11-04/2/ 70 Минфин разъяснил, что при определении налоговой базы по единому налогу учитывают расходы на оплату услуг связи, принимаемые аналогично порядку, предусмотренному для исчисления налога на прибыль организаций. В данном случае – аналогично расходам, указаным в статье 264 Налогового кодекса. Затраты фирмы на оплату услуг информационных систем, в том числе интернета, а также на обслуживание адреса электронной почты должны быть обоснованы и документально подтверждены. В этом случае они уменьшают полученные доходы при расчете единого налога. Ранее такие же выводы содержали письма Минфина от 15 декабря 2005 г. № 03-11-04/ 2/151, от 9 декабря 2004 г. № 03-03-02-04/1/78. Индивидуальные предприниматели могут уменьшить налогооблагаемые доходы на профессиональные налоговые вычеты в сумме фактических затрат (п. 1 ст. 221 НК). Состав расходов предприниматели определяют самостоятельно в порядке, аналогичном установленному главой 25 «Налог на прибыль организаций» Налогового кодекса. А среди прочих расходов, связанных с производством и реализацией, организации учитывают, в том числе, и расходы на услуги связи – интернет (подп. 25 п. 1 ст. 264 НК). Значит, индивидуальные предприниматели так же могут учесть расходы на интернет, как профессиональные налоговые вычеты – при расчете НДФЛ. Однако нужно выполнить два условия – эти расходы должны быть документально подтверждены и осуществлены по деятельности, направленной на извлечение дохода. В заключении отметим, что учесть затраты на подключение к Интернету в качестве расходов на услуги связи можно только в том случае, если фирма подключается к уже существующей сети. Если же организация оплачивает прокладку новой линии связи (например, оптико-волоконного кабеля) то ее придется принять к учету как основное средство. Поскольку в большинстве случаев линии связи соответствуют условиям, указанным в пунктах 4 и 5 ПБУ 6/01 и статье 256 Налогового кодекса.