Заявление о переходе на УСН Форма 26.2-4

реклама

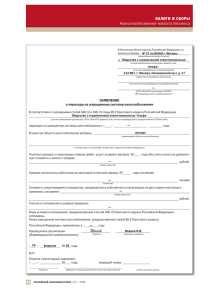

УТВЕРЖДЕНО приказом МНС России от 19.09.2002 № ВГ-3-22/495 ФОРМА № 26.2-1 В Инспекцию Министерства Федерации по налогам и сборам Российской (наименование налогового органа) от (полное наименование организации, фамилия, имя, отчество индивидуального предпринимателя) (адрес места нахождения организации, места жительства индивидуального предпринимателя) (ОГРН, ИНН/КПП организации, ИНН индивидуального предпринимателя) 1 ЗАЯВЛЕНИЕ о переходе на упрощенную систему налогообложения В соответствии с положениями статей 346.12 и 346.13 главы 26.2 Налогового кодекса Российской Федерации (полное наименование организации, ОГРН, ИНН/КПП; фамилия, имя, отчество индивидуального предпринимателя, ИНН) 1 переходит на упрощенную систему налогообложения с “ В качестве объекта налогообложения выбраны ” 20 года. 2 (наименование объекта налогообложения в соответствии со статьей 346.14 Налогового кодекса Российской Федерации) Получено доходов от реализации товаров (работ, услуг) за девять месяцев 20 года (без учета налога на добавленную стоимость и налога с продаж) рублей. 3 (сумма прописью) Средняя численность работников за налоговый (отчетный) период 20 года составляет человек. 4 (прописью) Стоимость амортизируемого имущества, находящегося в собственности организации на дату подачи настоящего заявления, составляет (сумма прописью) рублей. Участие в соглашениях о разделе продукции 5 Иные условия и ограничения, предусмотренные статьей 346.12 Налогового кодекса Российской Федерации, соблюдены. Ранее упрощенная система налогообложения, предусмотренная главой 26.2 Налогового кодекса Российской Федерации, применялась в году. Руководитель организации (Индивидуальный предприниматель) (подпись) “ ” 20 (фамилия, инициалы) года М.П. Отметка о регистрации заявления: “ ” 20 (подпись) года (фамилия, инициалы должностного лица налогового органа) штамп налогового органа Вновь созданная организация (вновь зарегистрированный индивидуальный предприниматель) при подаче заявления о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах ИНН/КПП организации (ИНН индивидуального предпринимателя) не указывает. 2 Вновь созданными организациями (вновь зарегистрированными индивидуальными предпринимателями) указывается дата их государственной регистрации. 3 Данные сведения не указываются вновь созданными организациями и индивидуальными предпринимателями. 4 Данные сведения не указываются вновь созданными организациями и вновь зарегистрированными индивидуальными предпринимателями. 5 Данные сведения не указываются вновь созданными организациями и индивидуальными предпринимателями. В незаполненных налогоплательщиками строках заявления проставляется прочерк. 1