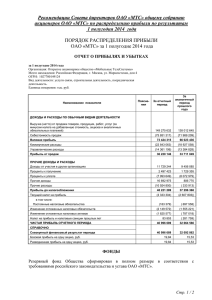

налитики НОМОС-БАНК: МТС продолжает оптимизировать долг

advertisement

Аналитики НОМОС-БАНК: МТС продолжает оптимизировать долг Комментируя новость о том, что МТС вновь достиг соглашения о снижении процентных ставок по банковским кредитам, аналитик НОМОС-БАНКа Александр Полютов отмечает, что эта новость является положительной для и без того неплохого кредитного качества компании. А также напоминает, что «Газпромбанк уже не в первый раз идет на уступки сотовому оператору по улучшению условий кредитования по данным обязательствам». «Безусловно, данная новость является положительной для кредитного профиля МТС, - отмечает эксперт в ежедневном обзоре НОМОС-БАНКа по денежному и долговому рынкам. - Компания прикладывает максимальные усилия для снижения долговой нагрузки и стоимости обслуживания заемных средств. В начале февраля 2010 года Оператор направил кредиторам безотзывное уведомление о досрочном погашении займов на 360 млн долл. и 238 млн евро, привлеченных в мае — июле 2009 года под ставку LIBOR + 6,5%. Причем, расплатиться по ним Компания планирует до 24 февраля 2010 года. Отмечаем, что Оператор активно работает над оптимизацией своего долгового портфеля, как в части условий заимствования, так и валютной структуры долга. Очевидно, с поставленными задачами МТС успешно справляется, в том числе и по диверсификации валютных рисков. К концу сентября 2009 года Оператору удалось добиться достаточно сбалансированной структуры долга, соответствующей основной валюте выручки – рублю. Так, на долю рублевых заимствований приходилось порядка 60% долга, на доллары – 29% и евро – 11%. В целом, кредитное качество МТС, на наш взгляд, находится на высоком уровне, даже несмотря на некоторый рост уровня долговой нагрузки по итогам 3 квартала 2009 года: соотношение Финансовый долг/OIBDA возросло с 0,79 на начало минувшего года до 1,79 в конце сентября 2009 года. При этом риски рефинансирования Компании были незначительными, поскольку по итогам 9 месяцев 2009 года у МТС имелась достаточно весомая «подушка ликвидности» в виде денежных средств в размере 3,82 млрд долл. и стабильный операционный денежный поток - 2,17 млрд долл. против краткосрочной задолженности в размере 1,526 млрд долл. Текущий уровень котировок трех выпусков облигаций МТС, на наш взгляд, вряд ли можно назвать интересным для инвестировании, отмечает Александр Полютов. - В то же время, неплохой альтернативой выглядит доходность выпусков облигаций АФК «Система» серий 02 (YTP 9,49%/17 августа 2012 года) и 03 (YTP 9,87%/3 декабря 2012 года), предлагающая премию порядка 100-110 б.п. к выпуску «дочерней» МТС серии 05 (YTP 8,76%/24 июля 2012 года). В этот раз по кредиту на 100 млн евро с погашением в сентябре 2012 года процентная ставка снижена до 7% с 8% годовых. По рублевым обязательствам на сумму 6,46 млрд руб. с погашением также в сентябре 2012 года процентная ставка составит 10,95% годовых против 13% ранее. Также до 7% с 8% годовых снижена процентная ставка по открытой МТС в октябре минувшего года револьверной кредитной линии на 100 млн евро со сроком использования до сентября 2012 года. Процентные ставки по кредитам снижены с 16 февраля 2010 года. Ранее, в октябре прошлого года, Газпромбанк пересмотрел условия кредита на 300 млн евро (погашено 50 млн евро), продлив на один год срок его использования. При этом обязательства на 150 млн евро переведены в рубли под 13% годовых. А ставка по оставшимся 100 млн евро снижена на 4 п. п. до 8% годовых. Кроме того, в январе текущего года МТС также удалось договориться со Сбербанком о снижении процентных ставок по двум кредитам на общую сумму 59 млрд руб. По кредиту на сумму 47 млрд руб. процентная ставка снижена на 4,25 п.п. до 11,75% c 16%. По кредиту на 12 млрд руб. фиксированная процентная ставка в 15% годовых будет переведена в плавающую, определяемую как сумма ставки рефинансирования ЦБ плюс фиксированная маржа 2,25%. Данный материал имеет исключительно информационный характер и не может рассматриваться как предложение к совершению покупки, продажи ценных бумаг или как руководство к другим действиям. Данная информация не является исчерпывающей, была собрана из публичных источников, которые НОМОС-БАНК считает надежными. НОМОС-БАНК обращает внимание, что операции с ценными бумагами связаны со значительным риском и требуют соответствующих знаний, опыта и дополнительного исследования рынка. Сотрудники НОМОС-БАНК не несут ответственности за любой прямой или косвенный ущерб, наступивший в результате использования информации, содержащейся в настоящем документе. Информация, используемая в данном материале, актуальна на дату публикации. Пресс-служба НОМОС-БАНКа: (495) 797-3269 Александр Дмитриев Елена Бумагина