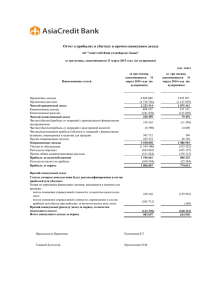

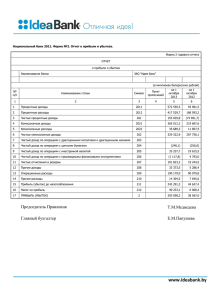

Учет и анализ финансовых результатов банка 3

реклама