финансовое управление - Городской округ "Охинский район"

реклама

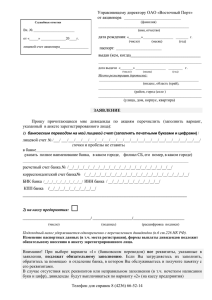

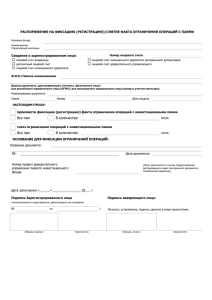

РОССИЙСКАЯ ФЕДЕРАЦИЯ САХАЛИНСКАЯ ОБЛАСТЬ ФИНАНСОВОЕ УПРАВЛЕНИЕ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ ГОРОДСКОЙ ОКРУГ «ОХИНСКИЙ» 694490, Сахалинская обл. г. Оха, ул. Ленина, 13, 301 Тел/fax (42437) 2-49-39 ПРИКАЗ от 04 июля 2012г. № 80 О внесении изменений в приказ финансового управления муниципального образования городской округ «Охинский» от 02.12.2010 № 125 «Об утверждении Порядка открытия и ведения лицевых счетов финансовым управлением муниципального образования городской округ «Охинский» В соответствии со статьей 220.1 Бюджетного кодекса Российской Федерации п р и к а з ы в а ю: 1. Внести в приказ финансового управления муниципального образования городской округ «Охинский» от 02.12.2010 № 125 «Об утверждении Порядка открытия и ведения лицевых счетов финансовым управлением муниципального образования городской округ «Охинский» с учетом изменений, внесенных приказом финансового управления муниципального образования городской округ «Охинский» от 09.06.2011 № 71, следующие изменения: 1) слова «Об утверждении Порядка» заменить на слова «О Порядке»; 2) в пункте 1.1. Порядка после слов «автономных учреждений» дополнить словами: «, лицевых счетов для учета операций со средствами обязательного медицинского страхования.»; 3) пункт 1.4. изложить в следующей редакции: «1.4. Для учета операций 2 по исполнению расходов местного бюджета, осуществляемых клиентами в рамках их бюджетных полномочий, в Финансовом управлении открываются и ведутся следующие виды лицевых счетов: а) лицевой счет, предназначенный для учета доведенных главному распорядителю средств бюджетных ассигнований, сводных лимитов бюджетных обязательств и распределения их по получателям средств, находящимся в его ведении (далее - лицевой счет распорядителя средств); б) лицевой счет, предназначенный для учета операций по отражению доведенных бюджетных ассигнований, лимитов бюджетных обязательств, объемов финансирования, кассовых расходов получателя средств в процессе исполнения расходов местного бюджета (далее - лицевой счет получателя средств). в) лицевой счет, предназначенный для отражения операций получателя бюджетных средств либо бюджетного учреждения (автономного учреждения), принявших бюджетные полномочия в соответствии с переданными бюджетными полномочиями получателя бюджетных средств (далее - лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств). Для учета операций, осуществляемых бюджетными (автономными) учреждениями, Финансовым управлением открываются и ведутся следующие виды лицевых счетов: а) лицевой счет, предназначенный для учета операций со средствами бюджетных учреждений (за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных бюджетным учреждениям из местного бюджета) (далее - лицевой счет бюджетного учреждения); б) лицевой счет, предназначенный для учета операций со средствами, предоставленными бюджетным учреждениям из местного бюджета в виде субсидий на иные цели, а также бюджетных инвестиций (далее - отдельный лицевой счет бюджетного учреждения); в) лицевой счет, предназначенный для учета операций со средствами обязательного медицинского страхования, поступающими бюджетному учреждению (далее - лицевой счет бюджетного учреждения для учета операций со средствами ОМС); 2 3 г) лицевой счет, предназначенный для учета операций со средствами автономных учреждений (за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных автономным учреждениям из местного бюджета) (далее - лицевой счет автономного учреждения); д) лицевой счет, предназначенный для учета операций со средствами, предоставленными автономным учреждениям из местного бюджета в виде субсидий на иные цели, а также бюджетных инвестиций (далее - отдельный лицевой счет автономного учреждения); е) лицевой счет, предназначенный для учета операций со средствами обязательного медицинского страхования, поступающими автономному учреждению (далее - лицевой счет автономного учреждения для учета операций со средствами ОМС).»; 4) пункт 1.6. изложить в следующей редакции: «1.6. Каждому виду лицевого счета присваивается один из следующих кодов: 01 - лицевой счет распорядителя средств; 03 - лицевой счет получателя средств; 14 - лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств; 20 - лицевой счет бюджетного учреждения; 21 - отдельный лицевой счет бюджетного учреждения; 22 - лицевой счет бюджетного учреждения для учета операций со средствами ОМС; 30 - лицевой счет автономного учреждения; 31 - отдельный лицевой счет автономного учреждения; 32 - лицевой счет автономного учреждения для учета операций со средствами ОМС.»; 5) пункт 2.1. изложить в следующей редакции: «2.1. Лицевой счет распорядителя средств открывается главному распорядителю на основании сводной бюджетной росписи местного бюджета на соответствующий финансовый год. 3 4 Лицевой счет получателя средств считается открытым при условии включения получателя в Перечень участников бюджетного процесса местного бюджета (далее - Перечень УБП). Лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств открывается по месту нахождения получателя средств местного бюджета либо бюджетного учреждения (автономного учреждения), принимающего бюджетные полномочия получателя средств местного бюджета. Основанием для открытия указанного счета является копия приказа органа местного самоуправления. Лицевой счет бюджетного учреждения, отдельный лицевой счет бюджетного учреждения, лицевой счет бюджетного учреждения для учета операций со средствами ОМС считаются открытыми с внесением уполномоченным работником Финансового управления записи о их открытии в Книгу регистрации лицевых счетов. Лицевой счет автономного учреждения, отдельный лицевой счет автономного учреждения, лицевой счет автономного учреждения для учета операций со средствами ОМС считаются открытыми с внесением уполномоченным работником Финансового управления записи о их открытии в Книгу регистрации лицевых счетов. Для открытия лицевого счета распорядителя средств главный распорядитель представляет в Финансовое управление следующие документы по установленной форме: а) заявление на открытие лицевого счета (приложение 1 к настоящему Порядку); б) карточку образцов подписей к лицевым счетам, заверенную в соответствии с требованиями настоящего Порядка (приложение 2 к настоящему Порядку); в) перечень получателей средств, бюджетных и автономных учреждений находящихся в ведении главного распорядителя, заверенный подписью руководителя главного распорядителя и скрепленный оттиском его печати. Для открытия лицевого счета получателя средств клиент представляет в Финансовое управление следующие документы: 4 5 а) заявление на открытие лицевого счета; б) карточку образцов подписей к лицевым счетам (далее - Карточка), заверенную в соответствии с требованиями настоящего Порядка; в) копию документа о государственной регистрации юридического лица, заверенную учредителем или нотариально либо органом, осуществившим государственную регистрацию юридического лица; г) копию свидетельства о постановке на учет юридического лица в инспекции Федеральной налоговой службы (далее - налоговый орган), заверенную учредителем или нотариально, либо выдавшим его налоговым органом; д) копия учредительного документа, заверенная учредителем или нотариально. Для открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств получатель средств местного бюджета либо бюджетное (автономное) учреждение, принимающее бюджетные полномочия, представляет в Финансовое управление следующие документы: а) копию документа о передаче бюджетных полномочий, заверенную нотариально либо получателем средств местного бюджета, передающим свои бюджетные полномочия; б) заявление на открытие лицевого счета; в) карточку образцов подписей получателя средств местного бюджета либо бюджетного (автономного) учреждения, принимающего бюджетные полномочия, заверенную в соответствии с требованиями настоящего Порядка. Для открытия лицевого счета бюджетному учреждению, отдельного лицевого счета бюджетному учреждению, лицевого счета бюджетного учреждения для учета операций со средствами ОМС, лицевого счета автономному учреждению, отдельного лицевого счета автономному учреждению, лицевого счета автономного учреждения для учета операций со средствами ОМС (далее - лицевые счета не участника бюджетного процесса) клиент представляет в Финансовое управление следующие документы: а) заявление на открытие лицевого счета для учета операций не участника бюджетного процесса (приложение 10 к настоящему Порядку); 5 6 б) карточку образцов подписей к лицевому счету для учета операций не участника бюджетного процесса (далее - Карточка), заверенную в соответствии с требованиями настоящего Порядка (приложение 11 к настоящему Порядку); в) копию документа о государственной регистрации юридического лица, заверенную учредителем или нотариально либо органом, осуществившим государственную регистрацию юридического лица; г) копию свидетельства о постановке на учет юридического лица в налоговом органе, заверенную учредителем или нотариально, либо выдавшим его налоговым органом; д) копию учредительного документа, заверенную учредителем или нотариально.»; 6) пункт 3.4. дополнить абзацем следующего содержания: «Карточка образцов подписей для открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств подписывается руководителем и главным бухгалтером (уполномоченными руководителем лицами) получателя средств местного бюджета либо бюджетного учреждения (автономного учреждения), принимающих бюджетные полномочия получателя средств местного бюджета, на лицевой стороне и заверяется на оборотной стороне подписью руководителя (уполномоченного им лица) получателя средств местного бюджета, передающего свои бюджетные полномочия, и оттиском гербовой печати на подписи указанного лица или нотариально.»; 7) пункт 5.6. дополнить абзацами следующего содержания: «Финансовое управление в течение пяти рабочих дней после закрытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств сообщает об этом в письменном виде получателю средств местного бюджета либо бюджетному учреждению (автономному учреждению), принимающим бюджетные полномочия. Копии сообщений о закрытии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств хранятся в деле клиента.»; 8) пункт 5.7. дополнить абзацем следующего содержания: 6 7 «Акт сверки операций по лицевому счету для учета операций по переданным полномочиям получателя бюджетных средств (приложение 6 к настоящему Порядку).». 2. Контроль за исполнением настоящего приказа возложить на заместителя начальника управления по казначейскому исполнения бюджета, начальника отдела платежей и расчетов из бюджета Е.Г.Менскую. 3. Разместить настоящий приказ на официальном интернет-сайте администрации www.аdm-okha.ru. Начальник финансового управления городского округа «Охинский» О.В.Заиченко 7