Условия задачи Создается промышленное предприятие АО

advertisement

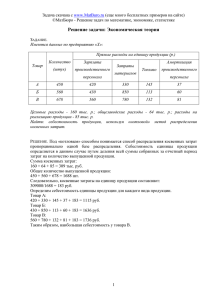

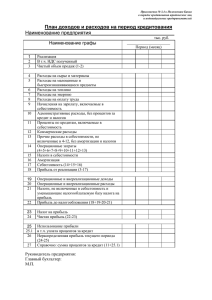

Условия задачи Создается промышленное предприятие АО «Гротт» для производства трех видов продукции (условно обозначим виды продукции А, Б, В). Также имеется вспомогательное производство по производству двух видов инструмента (А и Б), которые используются в производстве основных видов продукции, а также могут быть предназначены для продажи. В производстве используется 3 вида основного сырья (А, Б, В) и прочие материалы. Акционерное общество создается по решению учредителей, каковыми являются два физических и два юридических лица. Физические лица в дальнейшем будут сотрудниками предприятия. Доли учредителей в уставном капитале были распределены следующим образом: Учредитель Физические лица Иванов И.И. Петров П.П. Юридические лица АО «Крит» Банк «Кредит» Сумма вклада 200 000 руб. 300 000 руб. 1 000 000 руб. 1 500 000 руб. Согласно учредительному договору каждый участник АО должен внести на счет предприятия не менее 1/4 своей доли в уставном капитале в виде денежного взноса на расчетный счет предприятия, 1/2 - в виде основных средств, нематериальных активов и материалов, а оставшуюся часть оплатить в любой форме в течение первого года работы предприятия. Таким образом, Иванов И.И. внес свою долю производственных фондов хозяйственным инвентарем (мебель), Петров П.П. – материалами (в равных долях по каждому основному материалу), АО «Крит» - оборудованием для производства, Банк «Кредит» - компьютерами и транспортными средствами, используемыми администрацией, а также приобретением программных продуктов. Кроме того, Банк «Кредит» погасил оставшуюся задолженность посредством денежных средств. Заключен договор долгосрочной аренды помещений для функционирования предприятия (аренда зданий на сумму 1 000 000 рублей с арендной платой 10% годовых). Таким образом, взносы учредителей в производственные фонды предприятия составили: Вид актива Иванов И.И. Мебель Петров П.П. Материал А (1000 ед.) Материал Б (500 ед.) Материал В (100 ед.) АО «Крит» Станки (для производства продукции А) Срок использования 10 лет Способ амортизации линейный Сумма 100 000 руб. 50 000 руб. 50 000 руб. 50 000 руб. 10 лет линейный 120 000 руб. Станки (для производства продукции Б) Станки (для производства продукции В) Станки (для производства инструмента А) Станки (для производства инструмента Б) Банк «Кредит» Компьютеры (5 шт.) 10 лет линейный 100 000 руб. 10 лет линейный 150 000 руб. 10 лет линейный 50 000 руб. 10 лет линейный 80 000 руб. 8 лет 250 000 руб. Транспортные средства Программные продукты 10 лет Ускоренная амортизация (коэффициент 2) линейный Ускоренная амортизация (коэффициент 2) 300 000 руб. 5 лет 200 000 руб. Цена приобретения материалов учредителем Петровым П.П. принимается за учетную цену каждого вида материалов, применяемую далее на предприятии. Вид материала Материал А Материал Б Материал В Учетная цена 50 руб. 100 руб. 500 руб. Задание 1. Отразить все операции, связанные с созданием предприятия. Свести бухгалтерский баланс на начало периода деятельности предприятия. В середине отчетного периода были выкуплены собственные акции у учредителе. Банк «Кредит» продал акции номиналом 100 000 рублей по цене 120 000 рублей. Учредитель Петров П.П. продал акции номиналом 100 000 рублей по цене 70 000 рублей. Купленные собственные акции были аннулированы. В конце отчетного периода (квартала) выплачены дивиденды по акциям в размере 20% годовых. Задание 2. Отразить все операции, связанные с расчетами с учредителями по выкупу собственных акций и начислению дивидендов. В течение отчетного периода был выплачен аванс за предстоящую поставку материалов от поставщиков (по договору № 1) на сумму 100 000 рублей, был получен аванс за предстоящую поставку готовой продукции покупателям (по договору № 2) на сумму 2 500 000 рублей, получен долгосрочный кредит в банке (на 5 лет под 20% годовых) в размере 3 000 000 рублей (в конце квартала выплачены проценты по кредиту), открыт аккредитив под покупку основных средств в размере 2 000 000 рублей. Также были выполнены операции по учету командировки, связанной с управлением предприятием (выдача аванса в 20 000 рублей, зачет аванса в размере 15 000 рублей, остаток возвращен в кассу). Задание 3. Отразить все операции, связанные с движением денежных средств. Учет материалов Поступили материалы по договору №1 (30 января): Вид материала Материал А Материал Б Материал В Количество 200 ед. 200 ед. 200 ед. Сумма 8 000 руб. 25 000 руб. 70 000 руб. Поступили материалы по договору №3 (5 февраля): Вид материала Материал А Материал Б Материал В Количество 500 ед. 1 000 ед. 100 ед. Сумма 30 000 руб. 100 000 руб. 70 000 руб. Через два дня счета поставщиков были оплачены (по договору №1 зачтен выданный ранее аванс). 15 февраля были отпущены в производство материалы: Вид материала Материал А Материал Б Вид затрат (продукции) Продукция А Продукция Б Продукция В Инструмент А Инструмент Б Общепроизводственные расходы Общехозяйственные расходы Продукция А Продукция Б Продукция В Инструмент А Инструмент Б Количество 200 ед. 300 ед. 200 ед. 100 ед. 250 ед. 50 ед. 150 ед. 500 ед. 100 ед. 200 ед. 200 ед. 100 ед. Материал В Общепроизводственные расходы Общехозяйственные расходы Продукция А Продукция Б Продукция В Инструмент А Инструмент Б Общепроизводственные расходы Общехозяйственные расходы 100 ед. 100 ед. 50 ед. 20 ед. 20 ед. 30 ед. 50 ед. 20 ед. 50 ед. По израсходованным материалам списан НДС. Задание 4. Отразить все операции, связанные с приобретением материалов согласно ранее установленным учетным ценам. Отразить также операции по израсходованию материалов в производство. При учете материалов по фактической стоимости приобретения произвести расчет списания стоимости материалов в производство при применении метода средней фактической себестоимости, метода ЛИФО и метода ФИФО. Учет основных средств и нематериальных активов. 10 января куплены основные средства для последующей передачи в аренду. Стоимость основных средства = 500 000 рублей. Срок полезного использования = 8 лет. Способ амортизации – по сумме чисел лет использования. За основные средства оплачено из средств аккредитива. 15 января переданы в аренду основные средства под 10% годовых. 28 января куплено право пользования землей. Стоимость = 400 000 рублей. Срок использования = 25 лет. Способ амортизации – линейный. 31 марта проданы транспортные средства, поступившие от учредителей стоимостью 100 000 рублей по цене 120 000 рублей. При продаже учтены дополнительные расходы по доставке покупателю (оплата компании-перевозчику). В конце отчетного периода списано 10% НДС по основным средствам и нематериальным активам. Задание 5. Отразить все операции, связанные с приобретением основных средства и нематериальных активов, продажей основных средств. Расчитать и отразить начисление амортизации основных средств и нематериальных активов. Отразить операции по аренде основных средств и списанию НДС. Учет заработной платы В конце отчетного периода начислена заработная плата рабочим и служащим: Вид затрат Сумма Продукция А 500 000 рублей Продукция Б 300 000 рублей Продукция В 700 000 рублей Инструмент А 200 000 рублей Инструмент Б 150 000 рублей Персонал, обслуживающий производство 100 000 рублей Администрация предприятия 300 000 рублей Начислены налоги – единый социальный налог и подоходный налог. Удержано из заработной платы по исполнительным листам 10 000 рублей. При выдаче заработной платы 1 075 000 рублей переведены на счета сотрудников в банке. Оставшаяся заработная плата выдавалась через кассу предприятия (87 200 рублей были не востребованы и депонированы). Также были произведены отчисления на создание резерва под оплату отпусков работникам предприятия. Размер отчислений в квартал исчислялся исходя из отпусков длительностью 24 рабочих дня. Задание 6. Отразить все операции, связанные с начислением и выдачей заработной платы, начислением налогов. Произвести расчет сумм для создания резерва на оплату отпусков и отразить операции по созданию резерва. Расчет себестоимости выпущенной из производства готовой продукции Произведено списание общепроизводственных и общехозяйственных расходов на виды продукции и инструмента пропорционально прямой заработной плате. Рассчитать фактическую себестоимость продукции и инструмента посредством составления калькуляции. Инструмент А - нормативная себестоимость 600 рублей - незавершенное производство 70 000 рублей - количество выпущенной продукции 500 ед. Инструмент Б - нормативная себестоимость 900 рублей - незавершенное производство 50 000 рублей - количество выпущенной продукции 300 ед. Продукция А - нормативная себестоимость 330 рублей - незавершенное производство 300 000 рублей - количество выпущенной продукции 2 000 ед. Инструмент А Продукция Б - нормативная себестоимость 50 рублей - незавершенное производство 180 000 рублей - количество выпущенной продукции 7 000 ед. Продукция В - нормативная себестоимость 160 рублей - незавершенное производство 430 000 рублей - количество выпущенной продукции 5 000 ед. 20 марта на склад материалов передан инструмент: – инструмент А – 200 ед. – инструмент Б – 50 ед. 20 марта на склад готовой продукции передано: – инструмент А – 300 ед. – инструмент Б – 250 ед. – продукция А – 2 000 ед. – продукция Б – 7 000 ед. – продукция В – 5 000 ед. Задание 7. Отразить операции по определению и списанию нормативной и фактической себестоимости готовой продукции. Учет реализации готовой продукции Реализация готовой продукции производится по следующим ценам: Продукция Цена Продукция А 800 рублей Продукция Б 120 рублей Продукция В 300 рублей Инструмент А 1 000 рублей Инструмент Б 1 700 рублей 28 марта реализовано: Продукция Количество Продукция А 2 000 ед. Продукция Б 5 000 ед. Продукция В 4 000 ед. Инструмент А 250 ед. Продукция Инструмент Б Количество 200 ед. 25 марта были произведены расходы на рекламу продукции в размере 100 000 рублей. Также 28 марта были произведены расходы на транспортировку реализованной продукции покупателям в размере 10 000 рублей. Задание 8. Отразить операции по реализации готовой продукции. Отразить коммерческие расходы. Отразить оплату готовой продукции с зачетом ранее полученного аванса. Задание 9. Отразить операции по определению финансового результата работы предприятия (реализационные и внереализационные результаты). Начислить налоги на имущество и на прибыль. Произвести оплату налогов, и также погашение некоторых задолженностей (арендная плата, проценты по кредиту, за рекламу продукции и по исполнительным листам). Задание 10. Составить оборотно-сальдовую ведомость и баланс за первый квартал отчетного периода.