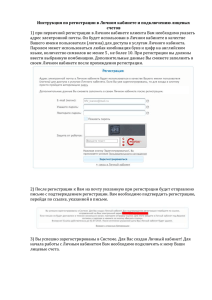

5. Ведение лицевых счетов

реклама