Fitch Ratings присвоило Белвнешэкономбанку долгосрочный

реклама

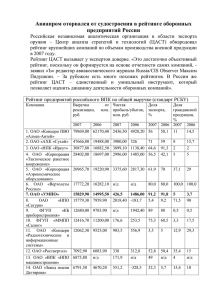

Fitch Ratings присвоило Белвнешэкономбанку долгосрочный рейтинг дефолта эмитента "B" 11 августа, Минск /Корр. БЕЛТА/. Рейтинговое агентство Fitch Ratings присвоило рейтинги ОАО "Белвнешэкономбанк" - долгосрочный рейтинг дефолта эмитента ("РДЭ") "B", краткосрочный РДЭ "B", индивидуальный рейтинг "D/E", рейтинг поддержки "4" и уровень поддержки долгосрочного РДЭ "нет уровня поддержки". Прогноз по долгосрочному РДЭ - "Негативный". Об этом говорится в сообщении агентства. Рейтинги дефолта эмитента и рейтинг поддержки банка отражают потенциальную поддержку, которая может быть предоставлена в случае необходимости мажоритарным акционером, Внешэкономбанком, Россия ("ВЭБ", рейтинг "BBB"/прогноз "Негативный"). Fitch полагает, что если Белвнешэкономбанку потребуется поддержка, то ВЭБ, скорее всего, будет иметь желание и способность оказать такую поддержку. Однако трансфертный риск и риск конвертации в Республике Беларусь могут сдерживать ту степень, в которой Белвнешэкономбанк будет в состоянии использовать эту поддержку. По мнению экспертов агентства, индивидуальный рейтинг отражает относительно небольшой размер Белвнешэкономбанка, существенные уровни концентрации по заемщикам и вкладчикам, высокую долю валютного кредитования, ухудшающееся качество активов и риски, связанные с масштабными планами роста в сложной операционной среде. Индивидуальный рейтинг также принимает во внимание особую роль банка в финансировании внешнеторговой деятельности Республики Беларусь, комфортную позицию ликвидности и приемлемые показатели капитализации. Капитализация поддерживается за счет улучшающейся прибыльности, и благоприятным фактором станет планируемая дальнейшая рекапитализация, которая должна существенно укрепить способность банка абсорбировать убытки. "Негативный" прогноз отражает усиление риска того, что ухудшение экономической среды в республике и внешней финансовой конъюнктуры может ослабить суверенную кредитоспособность и привести к росту трансфертного риска и риска конвертации. Индивидуальный рейтинг может оказаться под давлением в сторону понижения в случае ухудшения качества активов быстрее, чем ожидается, особенно если планы рекапитализации не будут реализованы. При возникновении какой-либо серьезной угрозы для стабильности экономики страны также возможно давление на индивидуальный рейтинг Белвнешэкономбанка в связи с влиянием на качество активов, стабильность базы фондирования и позиции ликвидности. Кредитный портфель банка увеличился на 43% в 2008 году и на 17% в первом полугодии 2009 года, хотя рост в первом полугодии текущего года практически полностью был обусловлен обесценением белорусского рубля. Несмотря на ухудшение экономической среды, банк ожидает рост кредитного портфеля на 53% в 2009 году (несмотря на то, что запланированный показатель роста на 31% на первую половину нынешнего года не был достигнут). Согласно отчетности, банк имеет хорошее качество активов, однако оно быстро ухудшается. Так, кредиты с просрочкой более 90 дней составили 1,1% всех кредитов на конец первого полугодия 2009 года (в конце 2008 года - 0,6%) и еще 2,1% кредитного портфеля на ту же дату приходилась на пролонгированные кредиты (в конце 2008 года - 0,3%). Дополнительными факторами кредитного риска для банка являются масштабные планы роста, высокая доля валютного кредитования (65% кредитного портфеля в конце первого полугодия 2009 года) и значительная концентрация по заемщикам (доля 20 крупнейших заемщиков равнялась 49% кредитов корпоративным клиентам на конец первой половины 2009 года). На 20 крупнейших вкладчиков приходилась существенная доля в 33% всех депозитов на конец первого полугодия 2009 года. Однако риск концентрации несколько сглаживается за счет комфортной позиции ликвидности у Белвнешэкономбанка при ликвидных активах (определяемых как денежные средства и эквиваленты, межбанковские размещения и ценные бумаги) равных 51% клиентского фондирования на конец первого полугодия 2009 года. Регулятивные показатели достаточности капитала 1 уровня и общего капитала у Белвнешэкономбанка были приемлемыми и на конец первого полугодия 2009 года составляли соответственно 19,3% и 30,1%, в то время как существенное улучшение прибыльности (чистая прибыль за первое полугодие 2009 года по национальным стандартам отчетности составила 155% от прибыли за 2008 год) поддерживает генерирование капитала за счет внутренних источников. По оценкам Fitch, на конец первого полугодия 2009 года Белвнешэкономбанк мог бы увеличить резервы под обесценение кредитов приблизительно до 26% от общего объема кредитов относительно текущего уровня в 2% до того, как достаточность капитала снизилась бы до регулятивного минимума. Дальнейшее увеличение акционерного капитала на сумму, которая может составить до эквивалента $150 млн. (приблизительно 92% собственных средств на конец первого полугодия 2009 года), запланировано на второе полугодие 2009 года. ВЭБ также предоставит Белвнешэкономбанку рублевые долгосрочные субординированные заимствования, эквивалентные $50 млн. С учетом запланированного роста кредитного портфеля в 53% на 2009 год и вышеуказанных планов рекапитализации максимальные возможности Белвнешэкономбанка по абсорбированию убытков могут увеличиться вплоть до уровня приблизительно в 46% от общего объема кредитов на конец 2009 года при отсутствии существенного обесценения белорусского рубля. Белвнешэкономбанк находится в 97,24-процентной собственности ВЭБа и представляет собой универсальный банк с сильным региональным присутствием в Республике Беларусь, на долю которого на конец первого полугодия 2009 года приходилось 2,5% активов банковской системы страны. Белвнешэкономбанк играет особую роль в области финансирования российского импорта и выступает в качестве агента правительства Республики Беларусь в привлечении иностранных инвестиций в стратегические инфраструктурные проекты.-0-