НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ РЕАЛИЗАЦИЯ

реклама

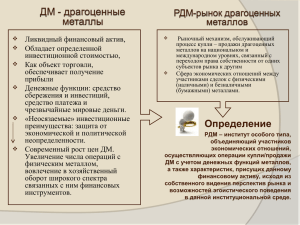

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ РЕАЛИЗАЦИЯ ДРАГМЕТАЛЛОВ (1/2) Положения Ссылки НК РФ не установлены особенности налогообложения доходов, полученный налогоплательщиком от реализации числящихся на обезличенном металлическом счете драгоценных металлов. В отношении операций с драгоценными металлами применяются те же нормы, что и для реализации прочего имущества. Налоговая база по операциям реализации драгоценных металлов с ОМС определяется как доход от реализации, уменьшенный на сумму имущественных налоговых вычетов. В календарном году в отношении дохода от реализации прочего (движимого) имущества, включая драгоценные металлы, налогоплательщик может воспользоваться имущественным налоговым вычетом, равным 250 000 руб. Вместо использования права на имущественный налоговый вычет налогоплательщик может уменьшить сумму дохода, полученную от продажи числящихся на ОМС драгоценных металлов, на сумму фактически произведенных им и документально подтвержденных расходов, связанных с их приобретением. НК РФ не содержит специальных положений Письмо МФ РФ от 14.08.2013 № 03-04-06/33042 п. 3 ст. 210 НК пп. 1 п. 1 ст. 220 НК РФ п. 3 ст. 210 НК пп. 1 п. 1 ст. 220 НК РФ Письмо МФ РФ от 06.03.2012 № 03-04-05/3-258 относительно порядка учета расходов по приобретению драгоценных металлов. Налогоплательщик вправе самостоятельно выбрать такой метод (ФИФО, ЛИФО, др.), который необходимо указать при подаче декларации по НДФЛ. Документами, подтверждающими произведенные расходы, являются квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца и другие документы. Письмо УФНС по г. Москве от 16.09.2011 № 20-14/4/ 090040@ НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ РЕАЛИЗАЦИЯ ДРАГМЕТАЛЛОВ (2/2) Положения При продаже драгоценного металла, принадлежащего налогоплательщику – резиденту РФ более трех лет, при возможности подтверждения срока нахождения драгоценного металла в собственности, полученный доход освобождается от обложения НДФЛ. Таким подтверждением может быть непрерывное нахождение металла на ОМС более трех лет. Декларация по НДФЛ в таком случае не подается. Налоговые последствия от реализации драгоценных металлов возникают на дату получения дохода от реализации числящихся на ОМС драгоценных металлов (день выплаты дохода, в том числе перечисление дохода на счет налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме). В соответствии с положениями НК РФ при реализации драгоценных металлов, числящихся на ОМС, у банка, открывшего ОМС физическому лицу, отсутствуют основания для выполнения функций налогового агента. При реализации драгоценных металлов, числящихся на ОМС, через брокера (профучастника) обязанностей по выполнению функций налогового агента у брокера Ссылки п. 17.1 ст. 217 НК РФ Письмо МФ РФ от 09.02.2012 № 03-04-05/6-140 пп. 1 п. 1 ст. 223 НК Письмо МФ РФ от 14.08.2013 № 03-04-06/33042 Письмо МФ РФ от 01.02.2013 № 03-04-06/4-30 (профучастника) при использовании имущественного налогового вычета также не возникает. Налогоплательщик должен самостоятельно исчислить НДФЛ по операциям реализации драгоценных металлов с ОМС, заплатить налог в бюджет и подать налоговую декларацию в налоговый орган. Учет убытков, полученных налогоплательщиком от продажи драгоценных металлов, числящихся на ОМС, НК РФ не предусмотрен. НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ ПРОЦЕНТЫ ПО ОМС пп. 1, 4 п. 1 ст. 23 НК РФ, пп. 2 п. 1 ст. 228 НК РФ, п. 1 ст. 229 НК РФ Письмо МФ РФ от 22.03.2012 № 03-04-05/3-944 Ссылки Положения Проценты на ОМС, выплаченные денежными п. 1 ст. 211 НК Письмо МФ РФ от 11.03.2009 № 03средствами, в полном объеме подлежат обложению 04-06-01/56 НДФЛ. Для физических лиц – резидентов Российской Федерации проценты будут облагаться по ставке 13%. Проценты на ОМС, выплаченные драгоценными металлами, также в полном объеме облагаются НДФЛ. Денежная оценка получаемых в виде процентов драгоценных металлов осуществляется в соответствии с рыночным уровнем цен на драгоценные металлы. В отношении НДФЛ с доходов в виде процентов на ОМС банк, открывший ОМС физическому лицу, выполняет функции налогового агента.