«Глобальная статистика показывает, куда двигаться бизнесу»

реклама

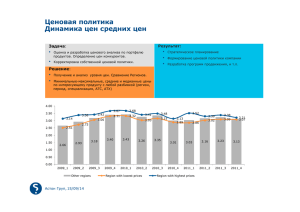

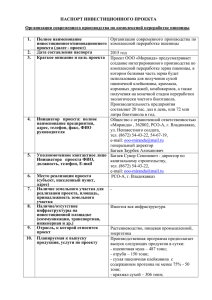

«Глобальная статистика показывает, куда двигаться бизнесу» («Город N», 28 ноября- 3 декабря 2007г). По мнению президента «Астона» Вадима Викулова, компании, ориентирующейся на международную статистику, проще дорасти до глобальных масштабов. В этом году продажи «Астона» подойдут к отметке $ 1 млрд. В основном за счет зернотрейдингового бизнеса, который в ближайшие 7 лет вырастет еще в 3–5 раз. О том, какой стратегии развития придерживается компания, редакционному коллективу «Города N» рассказал президент ООО «Астон» Вадим Викулов. N: — Что вам интересно в «Городе N»? В.В.: — Газета, безусловно, уникальная. Каждая публикация выдающаяся. Я знаю, что почти все бизнесмены периодически читают или даже являются подписчиками «Города N». Читают его, чтобы изучить окружающую бизнес-среду. Это помогает правильно понимать, куда и почему они должны двигаться. Но у вас отсутствует глобальный подход. Я захватил с собой один из предыдущих номеров, где опубликован комментарий по зерновому рынку. Он о том, как колебались цены на фуражную пшеницу в течение последних четырех месяцев. На мой взгляд, недостаток этой публикации в том, что она не говорит о фундаментальных предпосылках описанных событий. Если бы вы периодически знакомились с отчетом департамента сельского хозяйства США, в котором отслеживается глобальное и общемировое потребление, вам стали бы понятны многие явления. Причина колебания цен такова: дефицит производства пшеницы в мире составляет 30 млн тонн. Переходящие запасы все время уменьшаются — на это влияет, в частности, рост потребления. Что из этого следует? Что в дальнейшем будут востребованы инвестиции в переработку, в сельскохозяйственное производство. Статистика — это индикатор для бизнеса, который показывает, куда ему идти. Так уж сложилось, что бизнес на Дону чувствует себя комфортно: здесь пересекаются торговые пути, есть благоприятные природные условия, растущая потребительская способность населения. Но остается вопрос: куда двигаться? Это самая большая проблема донского бизнеса. Доходы успешных компаний становятся больше, многие хотят диверсифицировать деятельность, расширить круг инвестиций, определить наиболее быстро растущие отрасли. Конечно, можно повторять шаги конкурентов (и их ошибки!), а можно искать свои дороги. Но для этого нужно знать окружающую бизнессреду. И безусловно, статистика, которая отмечает ситуацию на том или ином рынке, может содействовать поиску своего пути. На мой взгляд, если компания умеет применять глобальную статистику к рынку России, она может работать и на мировом рынке. К примеру, мы приложили очень большие усилия, чтобы наш аналитический департамент работал аккуратно и покрывал практически весь мир. Собственно, так работает Агентство инвестиционного развития Ростовской области (АИР, Вадим Викулов является гендиректором агентства. — N): оно мониторит не только инвестиционные намерения, но и глобальные тенденции, статистику, чтобы понимать, куда будет идти рынок. N: — Почему АИР обычно привлекает инвестиции в чистое поле, а не в существующие проекты? Ведь в промышленных зонах очень дорогие коммуникации. Не проще было бы находить проекты или умирающие предприятия в черте города с готовыми решениями по инфраструктуре? В.В.: — Не забывайте, что область софинансирует подведение коммуникаций в промышленные зоны, организует и оптимизирует эту работу, в том числе с точки зрения стоимости. Кроме того, в промзоне земля стоит дешевле. К примеру, если мы говорим о Новоалександровской промзоне, то большая часть территории там — фермерская земля, но с понятными собственниками, не спекулянтами. До того как было принято решение о создании Новоалександровской промзоны, с ними были проведены переговоры и определены параметры стоимости земли, они вполне адекватны. Кстати, сегодня в Ростове нельзя купить умирающее предприятие — земля очень дорогая, цена постоянно меняется, поэтому собственники не спешат расставаться с активами, даже если они висят мертвым грузом. Кроме того, излишков электричества, к которым можно подключиться, в Ростове нет: в городе не хватает надежной электроэнергии, как не хватает и мощностей по водоснабжению и водоотведению, есть проблемы с теплом: теплотрассы изношены либо имеют недостаточную мощность. Думаю, в пределах Ростова будут динамично развиваться ритейл, офисная и жилая недвижимость. Очевидно, что здесь не возникнет новых производств, кроме тех, которые уже есть. Потому что Ростов окружен частным сектором, где тяжело выкупить землю. Если собственников земли много, с ними сложно договариваться. Инвесторы, которые приходят с большими инвестициями, будут приходить туда, где им ничего не будет мешать, где есть понятное вхождение и понятная цена. Важно и то, что многие современные производства проще, дешевле и дальновиднее размещать в новых зданиях, чем пытаться втиснуть их в те, что строились 40–50, а то и 100 лет назад, когда были совершенно иные технологии, требования, нормы. Кстати, приход в донские промзоны внешних инвесторов также задает локальному бизнесу направления развития, открывает перед ним новые возможности. Дело в том, что каждый большой завод, новая индустрия востребует массу комплектующих, сырья, услуг, которые эти заводы стремятся приобрести у местных компаний. N: — В одном из интервью вы говорили о желании сделать из «Астона» публичную компанию. Когда это произойдет? В.В.: — Я бы уточнил: мы не говорим, что «Астон» обязательно станет публичной компанией, мы говорим, что публичное или частное размещение — это хорошая альтернатива другим заимствованиям, подспорье для того, чтобы компания смогла расти быстро. Но чтобы выйти на свое первое публичное размещение, компания должна быть достаточно большой. Например, в прошлом году мы не были готовы к выходу на IPO. В начале этого года мы поставили задачу: за 3 года дорасти до годовой выручки $ 1 млрд. На конец октября наш объем продаж составил $ 815 млн. Вполне возможно, что 31 декабря мы будем близки к миллиарду (за год — рост почти в два раза). N: — Так значит, «Астон» станет первой донской компанией, которая сумела дорасти до $ 1 млрд? В.В.: — Думаю, быстрее всех этой отметки на Дону достигнет Агентство инвестиционного развития. Весьма вероятно, по итогам 2007 года мы представим к зачету стартовавшие проекты на сумму около $ 1 млрд. Причем подавляющее большинство из них — производственные. Конечно, это не выручка агентства, а вложения инвесторов, с которыми работает АИР, в донскую экономику. Но три года назад нам такие цифры казались фантастическими. Сейчас мы спокойно перевыполняем контрактное задание вдвое. Возвращаясь к вашему вопросу об IPO. Даже учитывая нынешние темпы роста «Астона», мы все равно считаем, что этого недостаточно. Потому что во многом значительный рост объема продаж был стимулирован инфляционными процессами (цены выросли на 20–30%). Грубо говоря, если мы дорастем до $ 1 миллиарда в текущем году, это будет всего лишь $ 800 миллионов в ценах прошлого. Выходить на IPO пока слишком рано и потому, что у «Астона» есть сегодня ряд проектов, реализация которых еще больше капитализирует компанию для того, чтобы она оказалась максимально успешным объектом размещения. Например, мы понимаем, что российские рынки — зерновой и масличный — не бесконечны, здесь велика конкуренция. Нынешний год показал, что нужно строить корпорацию с международными торговыми операциями. Для этого мы приобрели торговую компанию в Гамбурге, которая в течение многих лет была нашим партнером. Мы, наверное, приобретем еще одну торговую компанию, которая занимается рынками Восточной Европы, — сейчас ведутся переговоры. Одновременно перед выходом на IPO корпорация должна быть структурирована так, чтобы она стала максимально понятна инвестору. Так или иначе мы движемся к этому: в текущем году, к примеру, объединили все свои компании в ООО «Астон». С другой стороны, надо понимать, что акционерный капитал всегда самый дорогой. N: — Какова стратегия развития компании на ближайшие 5 лет? В.В.: — Мы, конечно же, пишем стратегию развития даже не на 5, а на 7 лет, но оценить, вытеснит ли масложировое направление зерноторговлю или логистику, я не возьмусь. Сейчас для нас и масло, и зерно, и логистика — это понятные сферы деятельности, поэтому будем развивать все три направления. Я уже рассказал, что мы намерены усилить свои позиции на зерновых рынках Восточной Европы, постсоветского пространства, в остальном мире. Наша задача — объемы торговли зерном за семь лет должны вырасти втрое. Но если инфляционные процессы продолжатся, то мы вырастем в 5 раз. Если говорить, например, о масложировой тематике, то ею занимаемся тоже достаточно успешно: даже такая тонкая тема, как продвижение бренда, нам подвластна — по итогам октября мы занимаем 7,5% российского рынка розничных продаж бутилированного масла. Мы хорошо освоили рынки СНГ. Сейчас для нас задача номер один — продавать все масло в сегменте потребительской продукции. Мы стремимся к тому, чтобы продвигать на рынок не сырое масло, а продукты с большой добавленной стоимостью. В перспективе — производство промышленных жиров, модифицированных масел. N: — Каким образом вам удалось построить дистрибьюцию для бутилированного подсолнечного масла по всей России? В.В.: — Главное — не выстроить товаропроводящие пути, а стимулировать потребителя к покупке. Дистрибьюция начинает выстраиваться, если ритейл и потребитель хотят видеть продукцию на полках магазинов. Чтобы стимулировать потребителя к покупке, нужно добиться релевантности потребительской аудитории — когда потребитель отвечает посылу, который несет в себе продукт с его этикеткой, упаковкой, содержимым. N: — Как вы добиваетесь релевантности? В.В.: — У нас есть своя креативная команда. Она пытается понять, чего хочет потребитель, разрабатывает дизайн, тестирует его в корпоративном кругу (у нас круг большой — в «Астоне» работает почти 3 тыс. человек). Затем происходит работа в фокусгруппах, тестовые продажи: сначала в отдельных магазинах, затем в отдельно взятых регионах. Мы проходили весь этот путь, когда делали «Затею» в первоначальном виде. Чуть было не потеряли «Волшебный край»: потребитель перестал его узнавать просто изза того, что мы в какой-то момент красную крышку использовали вместо желтой. Мы поменяли крышку на красную, думая, что масло будет выделяться на полке, а потребитель просто не нашел «Волшебный край», к которому он привык... Пришлось вернуться к старому решению, и мы остались с хорошими объемами продаж и продолжаем их наращивать. N: — Вы довольны сотрудничеством с сетями? В.В.: — Условия такого сотрудничества меняются год от года. Если заниматься анализом того, что происходит на полках сетей, можно выделить два сценария. В первом случае сети заставляют производителей заходить с очень низкими ценами. Рентабельность многих в таком случае нулевая, однако они идут на это, потому что хотят закрепиться на полке. Но чаще всего такие игроки не выдерживают инфляционных процессов, уходят в минус и вынуждены покинуть сеть. Есть другая ситуация: когда производитель может объяснить, что ценообразование должно быть гибким, иначе сеть потеряет поставщика (конечно, такой разговор может происходить, только если производитель достаточно крупный и занимает хорошую долю рынка). В таком случае вырабатывается совместная программа: как сделать товар на полке дешевле, чем он продается везде. К примеру, некоторые сети учитывают, что наша продукция находится в потребительской корзине, и продают ее по цене нашей поставки. Они понимают, что мы потом заплатим им ретробонусы — 2–3% от продаж. Им это выгодно: продавая дешево основную потребительскую корзину, они продают и все остальное — а на всем остальном они зарабатывают. N: — Сейчас в России нет дефицита подсолнечника, почему же растут цены? В.В.: — А вы почитайте отчет департамента сельского хозяйства США. Помимо дефицита переходящих запасов пшеницы в размере 30 млн тонн есть еще дефицит масел — 18 млн тонн. Именно фундаментальные предпосылки определяют уровень цены. Да, Россия самодостаточна. Но если, например, сегодня можно экспортировать подсолнечник по цене 560 долларов за тонну и при этом платить 80 долларов таможенной пошлины, то заводы не могут покупать дешевле 12500 рублей за тонну, потому что есть экспортеры, у которых к тому же есть льготы по возмещаемому НДС. Мы не можем отделить себя от глобальных рынков. То же самое с сырым маслом: если европейские импортеры или даже Северная Африка, Египет, Италия могут платить 1350 долларов за тонну сырого масла, то цена на него в России не может быть ниже 34 тысяч рублей за тонну. Рафинированное масло не может стоить дешевле 40 тысяч рублей за тонну. Таким образом, бутилированное масло без упаковки будет стоить 37 рублей, но надо добавить упаковку — примерно 3 рубля. Выходит, что бутылка не может стоить дешевле, чем 41,5 рубля. N: — Какие логистические проблемы для вас сейчас наиболее актуальны? В.В.: — 4 года назад судно дедвейтом 100 тысяч тонн можно было взять в аренду за $ 14 тыс. в сутки. Сегодня рынок платит $ 250 тыс. в сутки. Когда-то считалось, что ставки фрахта стимулируются Олимпиадой в Китае. А потом появилась Олимпиада в Сочи… Конечно, мы будем продолжать инвестировать во флот. Беседовал редакционный коллектив «Города N» О собеседнике Родился в 1963 году в Ленинграде в семье служащего. В 1985 году окончил ленинградское Высшее инженерное морское училище им. С. Макарова. С 1985-го по 1991 год работал в компании «Совфрахт» (Германия), обеспечивавшей перевозку грузов внешней торговли СССР. С 1991 по 2001 гг. занимал руководящие должности в советских, российских и зарубежных компаниях, специализирующихся в области фрахтовых и экспортно-импортных операций. В 1992 году основал и возглавил компанию «Астон». С 1997 года председатель правления агроиндустриальной корпорации «Астон». В 2003 году избран депутатом городской Думы Ростова-на-Дону. С августа 2004 года — генеральный директор Агентства инвестиционного развития Ростовской области. Свободно владеет английским и немецким языками, увлекается парусным и конным спортом. О компании ООО «Астон» основано в Гамбурге (Германия). Первоначально компания специализировалась на брокерских и фрахтовых операциях. Сейчас «Астон» — крупный оператор зернового и масличного рынков. Основные направления деятельности компании — переработка сельхозпродукции (2 завода мощностью 500 тыс. тонн в год), хранение и транспортировка зерновых и масличных культур (7 элеваторных комплексов мощностью 550 тыс. тонн в год), судоремонт и судостроение (завод «Моряк»), агентирование и фрахт.