Сравнительная таблица изменений порядка

реклама

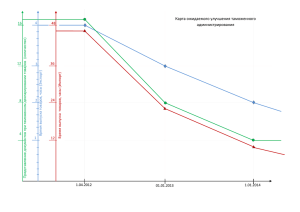

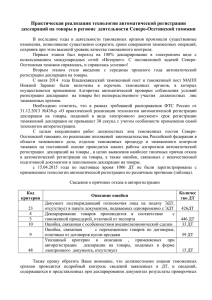

СРАВНИТЕЛЬНАЯ ТАБЛИЦА ИЗМЕНЕНИЙ ПОРЯДКА ДЕКЛАРИРОВАНИЯ ТОВАРОВ В ЭЛЕКТРОННОЙ ФОРМЕ, ПРЕДУСМОТРЕННЫХ ПРИКАЗОМ ФТС РОССИИ ОТ 17 СЕНТЯБРЯ 2013 Г. N 1761 N п/п Положения приказов Приказ ГТК России от 30.03.2004 N 395 Приказ ФТС России от 17.09.2013 N 1761 1 2 3 4 1 Форма Декларирование товаров в декларирования электронной форме товаров является особенностью по сравнению с декларированием товаров на бумажных носителях Декларирование товаров в электронной форме является основной формой декларирования товаров. 2 Порядок представления документов и сведений при декларировании товаров в электронной форме ЭДТ подается в таможенный орган одновременно с: - документами, на основании которых она заполнена (ст. 183 Таможенного кодекса Таможенного союза (далее ТК ТС)), за исключением случаев, когда в соответствии с таможенным законодательством Таможенного союза не требуется представление указанных документов; - дополнительными документами, представляемыми при таможенном декларировании в соответствии с условиями таможенных процедур (ст. 184 ТК ТС); - иными документами, на основании которых заполнена ЭДТ, которые декларант может по своему Декларация на товары в форме электронного документа (далее - ЭДТ) подается в таможенный орган одновременно с описью документов, представление которых предусмотрено при таможенном декларировании. усмотрению представить в подтверждение заявленных сведений; - описью документов. 3 Форма представления документов Электронные документы, подтверждающие заявленные в таможенной декларации сведения, представляются в формализованном виде в установленных форматах. В случае, когда формализованный вид документа не предусмотрен, документы представляются в виде их электронных образов, полученных путем сканирования документов на бумажных носителях. Документы в виде электронных документов, а также сведения из документов, составленных в письменной форме, представляются в виде электронных документов в форматах, поддерживаемых информационной системой таможенных органов. Документы, содержащие графические элементы, которые не могут быть преобразованы в текстовый вид (технологические схемы, чертежи, диаграммы, графики, изображения (фотографии, рисунки) товаров), представляются в виде электронных образов документов, в том числе полученных путем сканирования бумажных носителей. Сведения в электронных документах, сформированных на основании оригиналов на бумажных носителях либо в электронной форме или их копий должны совпадать со сведениями, содержащимися в таких оригиналах или копиях. Документы, составленные на языке, поддержку которого не обеспечивает программное средство декларанта (например, китайский, японский, арабский языки), по разрешению таможенного органа могут быть представлены в виде графических документов (например, полученных путем сканирования бумажных носителей). Электронные документы, необходимые для таможенного оформления, которые будут использоваться неоднократно (без внесения в них изменений и дополнений), представляются однократно, в том числе до подачи первой электронной декларации, для их включения в электронный архив. Электронному архиву присваивается индивидуальный номер. При декларировании электронные документы, помещенные в электронный архив, повторно таможенному органу не представляются. Декларант указывает номер электронного архива, в котором хранятся электронные документы, относящиеся к поданной декларации, в описи документов. Электронные документы, необходимые для таможенного контроля, предварительно размещаются декларантом в электронном архиве документов декларанта, находящемся в единой автоматизированной системе таможенных органов, до подачи ЭДТ в таможенный орган декларирования. Каждому отдельному электронному документу, помещенному в электронном архиве, автоматически присваивается индивидуальный номер, который сообщается декларанту. Декларант представляет в таможенный орган декларирования индивидуальный номер документа с указанием его реквизитов (номер, дата). В описи документов декларант указывает ссылку на индивидуальный номер каждого документа, а также проставляет отметку о форме (электронная или бумажная) представленного таможенному органу документа. 4 Использование Не предусмотрено сведений из документов, выданных иными федеральными органами исполнительно й власти с использованием системы межведомствен ного электронного взаимодействия Предусмотрено 5 Отзыв ЭДТ Регламентировано 6 Уведомление Не предусмотрено декларанта о приостановлени и выпуска или продление срока выпуска товаров Регламентировано 7 Выпуск товаров Не предусмотрено до подачи ЭДТ Регламентировано электронное взаимодействие таможенных органов и декларантов товаров при выпуске товаров в соответствии с ч. 1 ст. 197 ТК ТС. 8 Использование Предусмотрена временной ЭДТ возможность подачи временной ЭДТ Регламентирован порядок информационного взаимодействия таможенных органов и декларантов товаров при таможенном декларировании товаров с использованием временной Не регламентировано ЭДТ 9 Использование Предусмотрена предварительно возможность подачи й ЭДТ предварительной ЭДТ Регламентирован порядок информационного взаимодействия таможенных органов и декларантов товаров при таможенном декларировании товаров с использованием предварительной ЭДТ 10 Внесение изменений в ЭДТ Не регламентировано Регламентировано электронное взаимодействие таможенных органов и декларантов товаров при необходимости корректировки сведений, заявленных в ЭДТ, после выпуска товаров. 11 Перевод ЭДТ на бумажный носитель в процессе таможенного декларирования Если при проверке Не предусмотрено. электронной декларации таможенным органом выявлены обстоятельства, не позволяющие использовать электронную форму декларирования, ЭДТ распечатывается таможенным органом на бумажном носителе, а декларанту направляется сообщение, содержащее требование о представлении таможенной декларации и документов на бумажных носителях. 12 Особенности декларирования товаров в соответствии с таможенными процедурами, Декларант обеспечивает наличие в пакете документов, представляемых перевозчиком таможенному органу, Декларант обеспечивает наличие в пакете документов, представляемых перевозчиком таможенному органу, расположенному в предусматрива ющих их вывоз с таможенной территории Таможенного союза расположенному в пункте пропуска через государственную границу Российской Федерации, бумажной копии ЭДТ с соответствующими отметками таможенного органа и декларанта. пункте пропуска на таможенной границе Таможенного союза, сведений о номере ЭДТ и сведений о товарной партии.