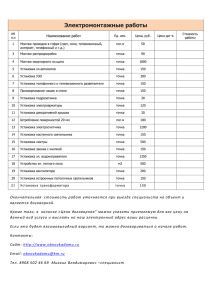

критерии

реклама

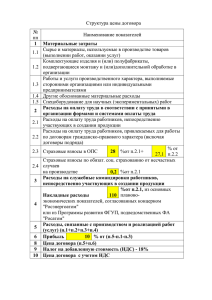

Критерии определения понятия «сельскохозяйственная техника российского производства», на которую распространяются федеральные и региональные программы льготного финансирования Сельскохозяйственная техника российского производства, на которую распространяются федеральные и региональные программы льготного финансирования, должна соответствовать следующим критериям: 1. Для российских юридических лиц, осуществляющих производство (сборку) сельскохозяйственной техники на территории Российской Федерации необходимо выполнение следующих обязательных технологических операций: а) в отношении тракторов (код ОКП - 47 2200): - производство (сварка, окраска, сборка) кабины и рамы (при наличии в конструкции моторного транспортного средства рамы); - монтаж силового агрегата, трансмиссии, переднего моста, выпускной системы, заднего навесного устройства; - монтаж электрооборудования, гидрооборудования, пневмооборудования; - монтаж элементов экстерьера; - обязательное проведение контрольных испытаний. б) в отношении комбайнов (коды ОКП- 47 3517, 47 3558); - производство (сварка, окраска, сборка) кабины и рамы; - производство (сварка, окраска и сборка), площадок технического обслуживания и доступа оператора в кабину; - производство (сварка, окраска и сборка) каркасов жаток, наклонных камер, молотилок, бункера (при наличии бункера и молотилки в конструкции комбайна); - монтаж силового агрегата, трансмиссии, переднего и заднего мостов, выпускной системы, заднего навесного устройства; монтаж электрооборудования, гидравлического оборудования, пневматического оборудования; - монтаж оборудования кабины; - монтаж элементов внешнего оформления, - обязательное проведение контрольных испытаний. а) в отношении прочей сельскохозяйственной техники (коды ОКП группы 47 3000): - сварка, окраска и сборка рамных конструкций, корпусов и бункеров (при наличии в конструкции), - монтаж гидравлического, пневматического электрического оборудования (при наличий в конструкции); - монтаж рабочих органов (при наличии в конструкции); - обязательное проведение контрольных испытаний. Отдельные технологические операции могут производиться в кооперации с другими российскими и зарубежными предприятиями. 2. Доля затрат, формирующих фактическую себестоимость продукции, понесенных заводом-изготовителем должна составлять не менее 50 процентов, подтверждается заключением, которое будет являться основанием для получения субсидий на приобретенную сельскохозяйственную технику. Российскую составляющую себестоимости формируют расходы российского юридического лица, непосредственно связанные с производством продукций, обусловленные технологией и организацией производства, а также налоговые, за исключением налога на добавленную стоимость и налога на прибыль, таможенные платежи и отчисления в государственные внебюджетные фонды. Расходами признаются обоснованные и документально подтвержденные затраты в соответствий с приложением к настоящим Критериям, формирующие фактическую себестоимость продукции, осуществленные (понесенные) заводом-изготовителем в соответствии с законодательством Российской Федерации приведены в Приложении к критериям определения понятия «сельскохозяйственная техника российского производства». Приложение к критериям определения понятия «сельскохозяйственная техника российского производства», на которую распространяются федеральные программы льготного финансирования Затраты, формирующие фактическую себестоимость продукции, осуществленные (понесенные) заводом-изготовителем Наименование расходов 1 Материальные расходы; 1.1 Расходы на приобретение сырья и (или) материалов, произведенных на территории Российской Федерации, используемых в производстве продукции и (или) образующих их основу либо являющихся необходимым компонентом при производстве продукции. 1.2 Расходы на приобретение материалов, произведенных на территории Российской Федерации используемых: для упаковки и иной подготовки произведенной продукции (включая, предпродажную подготовку); на другие производственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств). 1.3 Расходы на приобретение воды, энергии всех видов (электрической, тепловой, холода и других видов), расходуемой на производственные нужды предприятия. 2. Расходы на оплату труда: 2.1 Расходы в размере сумм, начисленных по тарифным ставкам, должностным окладам, сдельным расценкам иди в процентах от выручки в соответствии с принятыми у налогоплательщика формами и системами оплаты труда 2.2 Начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели; 2.3 Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение юн обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством 2.4 Расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством Российской Федерации, фактические расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к местам использования отпуска на территории Российской Федерации и обратно (включая расходы па оплату провоза багажа работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях) в порядке, предусмотренном действующим законодательством для организаций, финансируемых из соответствующих бюджетов и в порядке, предусмотренном работодателем - для иных организаций, доплата несовершеннолетним за сокращенное рабочее время, расходы на оплату перерывов в работе матерей для кормления ребенка, а также расходы на оплату времени, связанного с прохождением медицинских осмотров 2.5 Расходы на денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации 2.6 Расходы на вознаграждения за выслугу дет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации 2.7 Расходы на доплату до фактического заработка в случае временной утраты трудоспособности, установленную законодательством Российской Федерации; 2.8 Расходы на доплаты инвалидам, предусмотренные законодательством Российской Федерации; 3. Отчисления на социальные нужды и государственные внебюджетные фонды 3.1 Расходы на обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу "Затраты на оплату труда" (кроме тех видов оплаты, на которые страховые взносы не начисляются) 4. Налоговые платежи 4.1 Расходы на обязательные налоговые платежи по установленным законодательством Российской Федерации нормам, за исключением налога на добавленную стоимость и налога на прибыль. 5. Таможенные платежи 5.1 Расходы на обязательные таможенные платежи по установленным законодательством Российской Федерации, нормативными правовыми актами Правительства Российской Федерации нормам. 6. Расходы на амортизацию 6.1 Сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм, в соответствии с законодательством Российской Федерации.