Закон – не указ - Ассоциация перевозчиков пассажиров

реклама

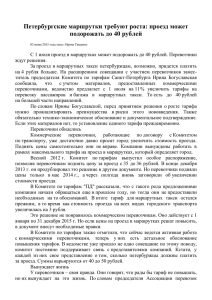

Закон – не указ? 25.07.2013 «Транспорт России» обозреватель газеты Шамиль БАЙБЕКОВ По данным Национального союза страховщиков ответственности (НССО), с начала года договоры страхования заключили около 20 тыс. перевозчиков общественным транспортом, или всего порядка 10% от их общей численности. 90% нерадивых – это в основном представители городского пассажирского транспорта, в первую очередь коммерческих компаний с парком маршрутных такси. По сути, речь идет о саботировании Закона №67 «Об обязательным страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров» (ОСГОП). Напомним, полис ОСГОП обязаны покупать все перевозчики (за исключением метрополитена). В соответствии с Кодексом РФ об административных правонарушениях отсутствие у перевозчика страхового полиса наказывается штрафом. Так, должностные лица могут расстаться с суммой в размере 40–50 тыс. руб., юридические лица – уже от 500 тыс. до 1 млн руб. При этом санкции не освобождают перевозчика от выплат возмещений за вред. Однако меры, предусмотренные за неисполнение закона, нарушителей не пугают. Доходы, получаемые в процессе перевозок, подсчитать которые практически невозможно в силу абсолютной непрозрачности большинства автокомпаний, значительно перевешивают суммы санкций за неисполнение закона, считают специалисты. Усугубляет проблему отсутствие у страховщиков (и не только у них) точных данных об объемах перевозок и количестве пострадавших. Выплаты оцениваются по сообщениям в СМИ. Есть и другая возможная причина неспешности перевозчиков. Закон действует с начала года, говорит зампредседателя правления ОАО «СОГАЗ» Николай Галушин, но страхование договоров по ОСГОП началось с 14 марта. Санкции на перевозчиков по закону могли быть обращены с 1 апреля 2013 года. В этих условиях пик заключения договоров пришелся на март–апрель–май. Тем не менее количество заключенных договоров вызывает недоумение. НССО провел первые подсчеты убытков от нового вида обязательного страхования. Так, с начала года только по данным, которые публикуются в средствах массовой информации, в России при перевозке пассажиров произошли почти 400 аварий. «И это лишь вершина айсберга, поскольку в СМИ попадают лишь резонансные случаи с массовой гибелью пассажиров», – сообщил президент Национального союза страховщиков ответственности Андрей Юрьев. В авариях за этот же период погибли 85 человек, больше 1200 были ранены. Исходя из этих цифр, страховщики должны были бы уже выплатить свыше 600 млн руб. компенсаций. По последним подсчетам, в целом с начала года размер выплат по ОСГОП оценивается страховщиками уже в 700 млн руб. Но проблема в том, что договоров с перевозчиками пока не много – по оценочным данным, перевозчики застраховали жизнь и здоровье чуть более трети пассажиров. Но пассажиры от этого не должны страдать материально. Если ответственность перевозчика застрахована, то вред возместит страховая компания. 2 При этом размер страхового возмещения за причиненный здоровью вред определяется в соответствии с так называемой таблицей выплат: выплачивается фиксированная сумма в зависимости от степени и тяжести причиненного вреда. Если нет – возместить вред обязан сам перевозчик в том же объеме, что и страховщик, – в пределах 2 млн руб. за вред жизни и здоровью. Страховщики подчеркивают – до принятия закона о страховании ответственности перевозчиков получить компенсацию за вред, причиненный здоровью, пассажир мог, лишь доказав размер этого вреда. То есть пойти в больницу, пройти курс лечения, и только потом, имея на руках все чеки, обратиться за выплатой в страховую компанию. Теперь компенсация выплачивается до начала лечения. Нужно лишь качественное медицинское заключение о характере повреждения, причинно–следственной связи его с перевозкой, медицинском диагнозе и предполагаемой продолжительности лечения. Изменился и размер выплат. Раньше максимум, что мог получить человек, сломавший, к примеру, ногу при ДТП, – компенсацию за утраченный заработок плюс расходы на лечение перелома ноги – всего 50 тыс. руб. По новым правилам возмещение возросло до 240 тыс. руб. В авариях же на магистралях пострадавшие получают, как правило, множественные ранения, и суммы возмещений могут оказаться существенно выше, пояснил президент НССО. Для получения компенсации пострадавшим необходимо обратиться в страховую компанию (или к перевозчику) с соответствующим заявлением, приложив к нему: – документ, удостоверяющий личность пострадавшего пассажира или личность выгодоприобретателя (в случае гибели пассажира); – документ о произошедшем событии и его обстоятельствах, который должен составить представитель перевозчика; – в отдельных случаях вместо указанного выше документа допускается представление справки о дорожно–транспортном происшествии, составленной сотрудником ГИБДД (если вред причинен в результате ДТП). В случае гибели пассажира – свидетельство о смерти. А в случае причинения вреда здоровью – медицинские документы, в которых будет указан характер полученных травм и увечий, диагноз, период нетрудоспособности или справка, подтверждающая факт установления потерпевшему инвалидности (если после аварии потерпевший стал инвалидом). Основная проблема в том, что пассажиры не знают о своем праве на выплату, а перевозчики зачастую их не информируют об этом, говорят страховщики. В настоящее время НССО и Ространснадзор усиливают информационный обмен данными. Соответствующее соглашение между НССО и надзорным органом Минтранса подписано в июне. Согласно данным Национального союза страховщиков, с января по 18 июня текущего года произошли 379 аварий, подпадающих под действие закона № 67–ФЗ, в которых погибли 85 пассажиров и получили травмы 1266 пассажиров. Большая часть аварий (и наибольшее число погибших и пострадавших) приходится на маршрутки и автобусы. Самая распространенная авария – столкновение транспортных средств. 3 Позиция страхового сообщества в отношении стартового этапа страхования ОСГОП пока осторожная. Вопрос о том, охотно ли страхуются перевозчики, аналогичен вопросу, охотно ли страхуются автовладельцы по ОСАГО. Нет, не охотно, утверждает Николай Галушин. Более того, считает он, что если бы не было закона об ОСГОП, а появилась бы только норма о том, что перевозчики несут ответственность перед пассажирами в сумме 2,025 млн руб., то доминирующая часть перевозчиков и не стала бы ничего страховать. Увы, такова культура страхования в нашей стране – живет надежда на то, что «пронесет», потому что «в прошлом проносило». Основная масса застрахованных перевозчиков – автомобильные. Это было предсказуемо. Конструкция закона и значительный вес лизингового воздушного флота, страхуемого в соответствии с требованиями международных конвенций, фактически привели к тому, что из воздушного флота оказались застрахованными только вертолеты. В железнодорожных перевозках операторов можно посчитать по пальцам. В части конкурсов ничего не поменялось – как правило, победа присуждается тому участнику, который первым подал заявку на конкурс. Столкнулся рынок с первыми серьезными проблемами, связанными с умышленным занижением количества перевезенных пассажиров, а также с манипуляциями с видом осуществляемых перевозок, чтобы снизить тариф. Требуется реализация механизма применения санкций для уклоняющихся от заключения договора страхования ОСГОП перевозчиков. Ведь в отличие от компенсационного фонда по ОС ОПО, по закону об ОСГОП компенсационный фонд работает только в случае банкротства или отсутствия у страховщика возможности выполнить обязательства по договору. Соответственно, в случае незастрахованной перевозки существует высокий риск того, что пострадавшие пассажиры не получат возмещения понесенного физического ущерба. Основная проблема заключается в некоторой инертности: население не сразу узнает, как работает закон, как защищены права пассажиров, каков порядок обращения за возмещением. НССО придает очень большое значение популяризации страхования ОСГОП и распространению информации о заключенных договорах страхования. В салоне каждого транспортного средства, застрахованного по ОСГОП, в самое ближайшее время должна появиться информация о страховщике, заключившем договор страхования, и порядке действий при наступлении страхового случая. НССО сейчас проводит такую работу. К сожалению, сделать все это одномоментно не получается. Предполагается, что все перевозчики, застрахованные в «СОГАЗе», к концу лета получат соответствующие стикеры – сертификаты. По мнению гендиректора СК «МАКС» Надежды Мартьяновой, в части урегулирования убытков есть множество спорных моментов, но их предметно можно будет обсуждать только после накопления статистически значимой практики по урегулированию. Основной проблемой законодательства в сфере обязательного страхования перевозчиков пассажиров он называет «Правила определения количества пассажиров для целей расчета страховой премии по договору обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью и имуществу пассажиров». Система расчета страховой премии должна быть актуарно обоснованной. Транспортное лобби постоянно пытается широко обсуждать (чаще всего без всяких оснований и подтверждений своей точки зрения) завышенность страховых тарифов. 4 Однако размер страховой премии зависит главным образом от двух величин: страховых тарифов и количества пассажиров (пассажиропотока, который обслуживает перевозчик). В указанных правилах способ расчета количества пассажиров зависит от наличия «обязанности согласно законодательству» сдавать статистическую отчетность по перевезенным пассажирам в органы государственной статистики. Между тем действующее законодательство не позволяет сформировать закрытый перечень случаев, когда тот или иной перевозчик обязан сдавать статистику. Кроме того, на деле в большинстве случаев реальная статистика перевозчиками страховщику не предоставляется: зачастую количество транспортных средств и число перевезенных пассажиров такие, что с первого взгляда понятно, что такая деятельность рентабельной быть не может (заниженный пассажиропоток). На деле при прочих равных условиях при заключении договора мы никогда не сталкиваемся с попытками снизить тариф со стороны перевозчиков. Напротив, все попытки снизить страховую премию по договору со стороны страхователей происходят путем занижения пассажиропотока, рассчитанного по крайне недоработанным Правилам определения количества пассажиров. С точки зрения страховщиков необходимо отойти от норм расчета количества перевезенных пассажиров, связанных с отчетностью (статистической или налоговой) или справками. Расчет должен происходить исходя из вместимости транспортных средств и коэффициентов, зависящих от вида транспорта, вида перевозок и рассчитанных по данным Росстата для всего рынка. Тарифы были рассчитаны, исходя из той статистики, которая имелась у Минтранса и страховщиков, утверждает замгендиректора компании «Росгосстрах» Дмитрий Маркаров. К сожалению, статистика эта, мягко говоря, была неполной и недостоверной. Пришлось опираться в том числе на имеющуюся мировую статистику. Расчеты, проведенные страховщиками своими силами, специалистами Минфина и по заказу Минтранса, в основном совпали. После этого началась не сильно плодотворная дискуссия с представителями автотранспортных компаний и их ассоциаций, чьим главным аргументом было: «Мы хотим платить столько, сколько мы можем, а не столько, сколько вы рассчитали», с апелляцией во властные структуры. К сожалению, подобный стиль иногда достигает успеха. И в нашем случае это привело к заметному снижению нижней планки тарифа. Последствия: покрытие будет явно недостаточным, поэтому страховщики чем дальше, тем больше будут избегать заведомо провальных договоров. Страхователи усиленно манипулируют своей статистикой, добиваясь снижения и без того низкого тарифа. А очень многие транспортные организации просто игнорируют страхование в расчете на авось. Нет серьезных стимулов ни страховать, ни страховаться. Крайними в этой ситуации остаются пассажиры. Не прошло и двух месяцев после начала страхования, как автоперевозчики вновь подняли тему снижения тарифа. Вновь демонстрируют некую статистику, свидетельствующую о якобы благополучном положении дел с травмами при перевозках, многократно лучшую, чем в европейских странах, во что верится с большим трудом. Следующий раунд обсуждения тарифов намечен на сентябрь, когда предполагается рассмотреть первые итоги страхования ответственности перевозчиков. Что тоже вызывает удивление, т. к. полгода – очень 5 маленький срок для того, чтобы считать эту статистику полной и достоверной. И в целом, полагаю, волнение представителей автотранспортных перевозчиков вызвано не столько желанием сэкономить на страховом взносе, сколько опасением, что страховая статистика по данному виду страхования в сочетании с той информацией, которая накопилась у страховщиков в рамках ОСАГО, полностью покажет реальные пассажиропотоки, реальный уровень травматизма и гибели пассажиров и реальную в конечном счете себестоимость данной услуги. По мнению представителя Росгосстраха, принятие закона об ОСГОП и обсуждение нормативно– правовой базы, необходимой для реализации этого закона, проходило непросто. Из–за сопротивления перевозчиков тарифы, подготовленные на основе актуарных расчетов, по некоторым видам транспорта были существенно снижены. В частности, тарифный коридор для автобусных перевозчиков был установлен на уровне 14–28 коп. на одного пассажира – при том, что страховая сумма на одного погибшего равна 2 млн руб. Аргументом в пользу снижения тарифов была якобы низкая аварийность транспортных перевозок, говорит гендиректор ЗАО «СК «ТРАНСНЕФТЬ» Кирилл Бровкович. На самом деле реальную адекватную статистику аварийности мы получим во многом благодаря введению этого закона. Именно с введением нового вида страхования документальное оформление каждого случая аварии будет означать выплату страхового возмещения пострадавшим пассажирам. До сих пор такого экономического механизма не существовало. По все еще небольшому количеству обращений за выплатами по новому закону понятно, что граждане пока не знают о своих новых правах на выплаты. Как только это осознание проникнет в массы, статистика аварийности на транспорте и уровень выплат по ОСГОП существенно изменятся. Страховщики в составе НССО прикладывают максимум усилий для проведения широкомасштабной разъяснительной работы на эту тему. Если говорить о поведении транспортных компаний, на которые распространяется требование нового закона, можно отметить, что перевозчики проявляют разную степень активности в заключении договоров страхования. По нашему мнению, пик заключения договоров ОСГОП со стороны тех перевозчиков, которые не собирались саботировать действие закона, уже прошел. Самые большие сборы пришлись на март и апрель. В целом транспортные компании, за которыми есть эффективный надзор, например, в виде администрации автовокзалов, страхуются более дисциплинированно. Но есть и компании, придерживающиеся простого принципа: если срок плановой проверки не подошел, а размер штрафа за отсутствие полиса не очень высок, то можно максимально оттянуть срок оформления договора страхования. Возможно, некоторые из них изменят свою позицию, столкнувшись с одной справедливой нормой нового закона. В соответствии с ней не застраховавшийся перевозчик в случае аварии обязан сам произвести выплаты пострадавшим – причем на тех же условиях, на которых это сделала бы страховая компания, будь его ответственность застрахована. «С начала проведения ОСГОП прошло незначительное время. За такой короткий период данные о выплатах не могут считаться статистикой, на основании 6 которой допустимо делать выводы об адекватности страховых тарифов, установленных правительством, – рассуждает заместитель гендиректора – директор по добровольному медицинскому страхованию ОАО «СК «Альянс» Дмитрий Попов. – Новый вид страхования требует не только подготовки страховщиков – разработки внутренних нормативных документов, правил профессиональной деятельности, информационных систем, сетей продаж и т. д., но и подготовки пассажиров, в пользу которых перевозчиками заключаются договоры ОСГОП. С первых договоров наша компания начала выдавать страхователям сертификаты, содержащие сведения о страховщике, которые перевозчик мог размещать на транспортном средстве для информирования пассажиров об условиях страхования и порядке получения выплат. Кроме того, специально для пассажиров мы разработали памятку с разъяснением порядка действий при аварии или получении травмы на транспорте. С повышением информированности пассажиров количество обращений за выплатой будет отражать реальную картину убыточности нового вида страхования. По моему мнению, набор статистики, на основании которой могут быть сделаны актуарно обоснованные выводы о достаточности тарифов по ОСГОП, займет не менее 1–2 лет». «Страховщики начали осуществлять первые выплаты лишь несколько недель назад. Как работает закон, какая убыточность и насколько верно рассчитаны тарифы, мы сможем понять не раньше мая следующего года, – соглашается с коллегой вице–президент ОСАО «Ингосстрах» Илья Соломатин. – При этом должен быть установлен четкий порядок, указывающий, как именно перевозчик обязан информировать пассажира о страховании, например, где именно должен размещаться сертификат. Кроме того, необходимо введение системы штрафных санкций за отсутствие в салоне данного страхового свидетельства. Только в этом случае можно будет повлиять на активность транспортных предприятий по размещению в салоне информации о страховании. Напомню, что по закону требование информировать пассажиров о страховании возложено на перевозчиков». Авторизация и заключение договора ОСГОП Классификация аварий, подпадающих по типам происшествий (по данным СМИ) под действие ФЗ–67, 7 Происшествия, подпадающие под действие закона № 67–ФЗ