ДОГОВОР (ПОЛИС) СТРАХОВАНИЯ ГРАЖДАНСКОЙ

реклама

СТРАХОВАНИЯ ГРАЖДАНСКОЙ")

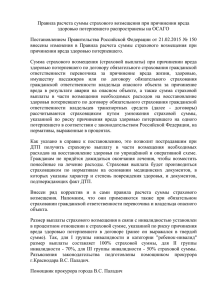

ДОГОВОР (ПОЛИС) СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ЗА ПРИЧИНЕНИЕ ВРЕДА ВСЛЕДСТВИЕ НЕДОСТАТКОВ РАБОТ, КОТОРЫЕ ОКАЗЫВАЮТ ВЛИЯНИЕ НА БЕЗОПАСНОСТЬ ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА, № «_» __ 2012г. г. Москва ____, именуемое в дальнейшем «Страховщик», в лице___, действующего на основании ___, с одной стороны, и Закрытое акционерное общество «ОМЕГА» (ЗАО «ОМЕГА»), именуемое в дальнейшем «Страхователь», в лице Генерального директора Зазирного Дмитрия Владимировича, действующего на основании Устава, с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор (полис) страхования гражданской ответственности за причинение вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства (далее Договор), о следующем: 1. ПРЕДМЕТ ДОГОВОРА: По Договору Страховщик обязуется за обусловленную Договором плату (страховую премию) при наступлении предусмотренного Договором события (страхового случая) возместить в пределах, определенной в Договоре страховой суммы, вред (выплатить страховое возмещение), причиненный вследствие допущенных Страхователем ошибок и недостатков при выполнении работ, оказывающих влияние на безопасность объектов капитального строительства. Закрытое акционерное общество «ОМЕГА» (ЗАО «ОМЕГА») Место нахождения (юр. адрес): 119334, г. Москва, Ленинский проспект, д.32 Фактический (почтовый) адрес: 119334, г. Москва, Ленинский проспект, д.32 ИНН/КПП 7743757192/773601001 р/с 407 028 107 000 600 01189 в ОАО Банк ВТБ к/с 301 018 107 000 000 00187 БИК 044525187 2. СТРАХОВАТЕЛЬ: 3. СТРАХОВЩИК: 4. _ 5. САМОРЕГУЛИРУЕМАЯ ОРГАНИЗАЦИЯ: УСЛОВИЯ СТРАХОВАНИЯ: 6. ОБЪЕКТ СТРАХОВАНИЯ: 7. ВИДЫ ВЫПОЛНЯЕМЫХ РАБОТ: Объектом страхования являются имущественные интересы Страхователя, связанные: - с его обязанностью возместить вред, причиненный жизни или здоровью физических лиц, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде, жизни или здоровью животных и растений, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства; - с возникновением у Страхователя судебных расходов, издержек и иных расходов, поименованных в п.п. 12.5.3 – 12.5.5 Правил, при условии наступления страхового случая по страхованию гражданской ответственности за причинение вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства. 7.1. По Договору считается застрахованной гражданская ответственность Страхователя при выполнении следующих видов работ (в соответствии с Перечнем видов работ по инженерным изысканиям, по подготовке проектной документации, по строительству, реконструкции, капитальному ремонту объектов капитального строительства, которые оказывают влияние на безопасность объектов капитального строительства, утвержденного приказом Министерства регионального развития РФ № 624 от 30.12.2009г., с сохранением нумерации в соответствии с Разделом III «Виды работ по строительству, реконструкции и капитальному ремонту»), в том числе при выполнении работ на особо опасных, технически сложных и уникальных объектах (ст. 48.1 Градостроительного Кодекса РФ): 1. Геодезические работы, выполняемые на строительных площадках: 1.1. Разбивочные работы в процессе строительства*; 3. Земляные работы: 3.1. Механизированная разработка грунта*; 15. Устройство внутренних инженерных систем и оборудования зданий и сооружений: 15.5. Устройство системы электроснабжения*; 20. Устройство наружных электрических сетей и линий связи: 20.2. Устройство сетей электроснабжения напряжением до 35 кВ включительно; 20.12. Установка распределительных устройств, коммутационной аппаратуры, устройств защиты; 20.13. Устройство наружных линий связи, в том числе телефонных, радио и телевидения*. 22. Устройство объектов нефтяной и газовой промышленности: 22.4. Устройство сооружений переходов под линейными объектами (автомобильные и железные дороги) и другими препятствиями естественного и искусственного происхождения; 22.5. Работы по строительству переходов методом наклонно-направленного бурения; _ _ 1 8. 9. ТЕРРИТОРИЯ СТРАХОВАНИЯ: СТРАХОВЫЕ СЛУЧАИ, СТРАХОВЫЕ РИСКИ: 10. ИСКЛЮЧЕНИЯ ИЗ СТРАХОВОГО ПОКРЫТИЯ 23. Монтажные работы: 23.6. Монтаж электротехнических установок, оборудования, систем автоматики и сигнализации*; 23.9. Монтаж оборудования нефте-, газоперекачивающих станций и для иных продуктопроводов; 23.33. Монтаж оборудования сооружений связи*; 24. Пусконаладочные работы: 24.5. Пусконаладочные работы коммутационных аппаратов; 24.10. Пусконаладочные работы систем автоматики, сигнализации и взаимосвязанных устройств*; 24.13. Пусконаладочные работы средств телемеханики*; 24.31. Пусконаладочные работы на сооружениях нефтегазового комплекса; 30. Гидротехнические работы, водолазные работы: 30.10. Укладка кабелей в подводных условиях, в том числе электрических и связи; 33. Работы по организации строительства, реконструкции и капитального ремонта привлекаемым застройщиком или заказчиком на основании договора юридическим лицом или индивидуальным предпринимателем (генеральным подрядчиком): 33.1. Промышленное строительство: 33.1.1. Предприятия и объекты топливной промышленности; 33.1.5. Предприятия и объекты химической и нефтехимической промышленности; 33.1.14. Объекты нефтегазового комплекса. <*> Данные виды и группы видов работ требуют получения свидетельства о допуске на виды работ, влияющие на безопасность объекта капитального строительства, в случае выполнения таких работ на объектах, указанных в статье 48.1 Градостроительного кодекса Российской Федерации. 7.2. В отношении ретроактивного периода, указанного в п. 9.3.3. Договора, по Договору считается застрахованной гражданская ответственность Страхователя при выполнении видов работ по допускам, выданным Страхователю и действующим в ретроактивный период. Российская Федерация 9.1. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование, обладающее признаками вероятности и случайности его наступления. 9.2. Страховым случаем является возникновение обязанности Страхователя возместить вред, причиненный жизни или здоровью физических лиц, имуществу физических или юридических лиц, государственному или муниципальному имуществу, окружающей среде, жизни или здоровью животных и растений, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, вследствие недостатков работ, указанных в Договоре, которые оказывают влияние на безопасность объектов капитального строительства. Кроме того, страховым случаем является возникновение у Страхователя судебных расходов, издержек и иных расходов, поименованных в п.п. 12.5.3 – 12.5.5 Правил, при условии наступления страхового случая по страхованию гражданской ответственности за причинение вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства. 9.3. Событие признается страховым случаем при одновременном соблюдении следующих условий: 9.3.1. причинение вреда произошло в течение срока действия Договора; 9.3.2. причинение вреда произошло на территории страхования, указанной в Договоре; 9.3.3. недостатки работ, повлекшие за собой причинение вреда, были допущены в период членства в саморегулируемой организации (саморегулируемых организациях) в течение срока действия Договора или в трехлетний период, предшествующий началу срока действия Договора (ретроактивный период страхования), но не ранее даты выдачи первого свидетельства о допуске; 9.3.4. недостатки, приведшие к причинению вреда, были допущены в период действия допуска (допусков) на осуществление указанных в Договоре работ, влияющих на безопасность объектов капитального строительства; 9.3.5. имеется и документально подтверждается прямая причинно - следственная связь между причинением вреда и недостатками, допущенными Страхователем при выполнении работ, указанных в Договоре, которые оказывают влияние на безопасность объектов капитального строительства; 9.3.6. требования о возмещении вреда являются обоснованными, заявленными в соответствии и на основании норм гражданского законодательства Российской Федерации в течение сроков исковой давности, установленных действующим законодательством Российской Федерации. 9.3.7. факт установления обязанности Страхователя возместить вред Выгодоприобретателю установлен вступившим в законную силу решением суда или признан Сторонами и Выгодоприобретателем в досудебном (внесудебном) порядке. 10.1. Не является страховым случаем и страховое возмещение не выплачивается в случае причинения вреда прямо или косвенно, вследствие следующих событий: 10.1.1. Воздействия ядерного взрыва; 10.1.2. Военных действий, а также маневров или иных военных мероприятий, террористических действий; 10.1.3. Гражданской войны, народных волнений всякого рода или забастовок; 10.1.4. Изъятия, конфискации, реквизиции, ареста, повреждения или уничтожения 2 11. СТРАХОВАЯ СУММА (ЛИМИТЫ ОТВЕТСТВЕННОСТИ), ФРАНШИЗА, СТРАХОВОЙ ТАРИФ, СТРАХОВАЯ ПРЕМИЯ: 12. ПОРЯДОК И СРОК ОПЛАТЫ СТРАХОВОЙ ПРЕМИИ: 13. ПЕРИОД СТРАХОВАНИЯ: 14. УСЛОВИЯ ПРЕКРАЩЕНИЯ ДОГОВОРА: объекта капитального строительства или иного имущества физических и юридических лиц по распоряжению государственных органов (органов власти и управления); 10.1.5. Действия обстоятельств непреодолимой силы – чрезвычайные и непредотвратимые при данных условиях обстоятельства, такие как: буря, вихрь, шквал, ураган, шторм, смерч, наводнение, затопление, в т.ч. из-за атмосферных осадков, землетрясения, перемещения, оседания или просадки грунта, оползня, обвала, селя, снежных лавин, камнепада, града, действия морозов или иные стихийные бедствия (иные чрезвычайные ситуации и явления, относящиеся к разряду катастроф); 10.1.6. Умышленных действий Страхователя или Выгодоприобретателя, а равно их работников направленных на причинение вреда. Страховщик не освобождается от выплаты страхового возмещения за причинение вреда Страхователем жизни и здоровью Выгодоприобретателей; 10.1.7. Действий, которые имели место или начало которых имело место до момента заключения договора/полиса страхования и которые были известны Страхователю на момент заключения договора или Страхователь должен был предвидеть, что такие действия могут привести к предъявлению в его адрес требований о возмещении вреда жизни, здоровью и/или имуществу Выгодоприобретателей, а также вреда окружающей среде. 10.2. Не подлежат возмещению следующие расходы: 10.2.1. Убытки/вред, вызванные курсовой разницей, неустойками, штрафами, любые косвенные убытки, в том числе упущенная выгода; 10.2.2. Вред, нанесенный деловой репутации и требования о возмещении морального вреда; 10.2.3. Вред, причиненный лицам, находящимся со Страхователем в трудовых отношениях, во время исполнения ими трудовых обязанностей в соответствии с договором (контрактом) согласно законодательству о труде Российской Федерации; 10.2.4. Вред, причиненный имуществу, которым Страхователь обладает на праве собственности, праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (на праве аренды, лизинга, по договору хранения, по доверенности, в силу распоряжения соответствующего органа о передаче ему имущества и т.п.); 10.2.5. Требования о возмещении вреда вследствие убытков, связанных с эксплуатацией автомобилей, предназначенных для движения по дорогам общего пользования, с эксплуатацией воздушных и водных судов; 10.2.6. Требования о причинении вреда вследствие неплатежеспособности или банкротства Страхователя; 10.2.7. Требования о причинении вреда вследствие воздействия асбестовой пыли, асбеста, диэтилстирола, диоксина, мочевинного формальдегида. 10.3. Не является страховым случаем возникновение у Страхователя, независимо от причины такого возникновения, гражданской ответственности за неисполнение или ненадлежащее исполнение договора, на основании которого Страхователь выполняет указанные в Договоре работы, которые оказывают влияние на безопасность объектов капитального строительства, в частности, возникновение у Страхователя обязанности за свой счет: а) устранить дефекты работ по строительству, капитальному ремонту, реконструкции, выявленные при приемке-сдаче объекта капитального строительства или в период гарантийного обслуживания построенного здания, сооружения б) внести необходимые изменения в проектную документацию при ее приемкесдаче или в период авторского надзора; в) произвести повторные или дополнительные работы по инженерным изысканиям. Страховая сумма Безусловная Годовой Страховая премия за (агрегатный лимит франшиза по страховой период страхования, ответственности), каждому страховому тариф руб. руб. случаю, руб. После выплаты страхового возмещения по Договору страховая сумма уменьшается на величину выплаченного возмещения. Страховая сумма считается уменьшенной со дня выплаты страхового возмещения. Страхователь имеет право за дополнительную страховую премию восстановить первоначальную страховую сумму. 12.1. Страховая премия в размере __ руб. (_ рублей __ копеек) должна быть уплачена на расчетный счет Страховщика в соответствии со счетом, выставляемым Страховщиком, единовременно в срок до ___г. (включительно). 12.2. Страховщик вправе предоставить Страхователю отсрочку по уплате страховой премии, что должно быть оформлено дополнительным соглашением к Договору. С _____ по ____ (обе даты - включительно) – ___ дней 14.1. Договор прекращается в случаях: 14.1.1. истечения срока, на который был заключен Договор – в 24 часа 00 минут дня даты, указанной в Договоре как день его окончания; а также досрочно (в соответствии с порядком, предусмотренном в Правилах, если иное не предусмотрено Договором), в случаях: 14.1.2. исполнения Страховщиком обязательств по Договору в полном объеме; 14.1.3. ликвидации Страховщика в порядке, установленном законодательными актами Российской Федерации с соблюдением всех процедур, 3 установленных законодательством России; при неуплате Страхователем страховой премии в размере и сроки, предусмотренные Договором; 14.1.5. ликвидации Страхователя - юридического лица, кроме случаев замены Страхователя в Договоре; 14.1.6. если возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай; 14.1.7. по соглашению Сторон; 14.1.8. в других случаях, предусмотренных законодательными актами Российской Федерации. 15.1. При наступлении события, имеющего признаки страхового случая, в том числе, при обнаружении обстоятельств, которые могут повлечь наступление страхового случая, а также при предъявлении третьими лицами претензии (искового требования) о возмещении вреда Страхователь обязан: 15.1.1. незамедлительно, в течение 1 (одного) рабочего дня с момента, когда Страхователю стало известно о произошедшем событии, уведомить Страховщика и Саморегулируемую организацию любым доступным способом (по телефону, факсимильной связи или телеграммой), сообщив следующие сведения: - номер и дату Договора; - имеющиеся сведения о произошедшем событии, в результате которого причинен или может быть причинён вред, с указанием лиц, вовлеченный в данное событие, дат, причин и характера возникновения ущерба; - имеющиеся сведения о характере и размере причинённого вреда; 15.1.2. не позднее 5 (пяти) рабочих дней со дня, когда Страхователю стало известно о произошедшем событии, представить Страховщику письменное заявление о произошедшем событии с подробным описанием всех обстоятельств наступления указанного события, известных Страхователю; 15.1.3. надлежащим образом оформить и сохранить все необходимые документы, связанные с произошедшим событием, приведшим к причинению вреда, принять все необходимые меры для выяснения причин и последствий возникновения ущерба, проведения необходимых экспертиз и по требованию Страховщика предоставлять имеющиеся документы, подтверждающие факт наступления, причины и последствия события, имеющего признаки страхового случая, а также характер и размер вреда; 15.1.4. принять необходимые и доступные меры по предотвращению и уменьшению вреда, размеров предъявляемых требований, а также по устранению причин, способствующих возникновению дополнительного ущерба; 15.1.5. незамедлительно в течение 3 (трёх) рабочих дней после получения официального требования (претензии) от третьего лица о возмещении причинённого вреда, уведомить Страховщика любым доступным способом (по телефону, факсимильной связи или телеграммой), а также своевременно сообщить Страховщику о начале действий компетентных органов по факту причинения вреда (расследование, вызов в суд и т.д.); 15.1.6. предоставить Страховщику возможность участвовать в установлении причин и размера вреда, в том числе своевременно уведомлять Страховщика о действиях любых комиссий и проведении любых экспертиз, назначаемых для установления причин наступления и определения размера вреда, для обеспечения участия представителя Страховщика в этих комиссиях либо экспертизах; 15.1.7. предоставить Страховщику возможность участвовать во всех судебных заседаниях и/или проводимых переговорах, в ходе которых обсуждаются вопросы о виновности или выясняются, обсуждаются вопросы, связанные с причинами и обстоятельствами причиненного вреда и установлением его размера. При этом Страхователь обязан выдать по требованию Страховщика представителю Страховщика соответствующую доверенность на представление его интересов; 15.1.8. не выплачивать возмещения, не признавать частично или полностью требования о возмещении вреда, предъявляемые третьими лицами, а также не принимать на себя каких-либо прямых или косвенных обязательств по урегулированию таких требований без согласия Страховщика. 16.1. Страховое возмещение исчисляется в размере, предусмотренном действующим законодательством Российской Федерации в части возмещения вреда при соблюдении положений Правил и Договора, и выплачивается в порядке, предусмотренном Правилами и Договором. 16.2. Для принятия решения о возможности осуществления страховой выплаты и ее размере Страхователь представляет Страховщику пакет документов, включающий в себя оригиналы документов и заверенные надлежащим образом копии документов (с предоставлением оригинала): 16.2.1. письменное Заявление на выплату страхового возмещения; 16.2.2. уведомление, направленное Страховщику в соответствии с п. 15.1.1 Договора; 16.2.3. Договор; 16.2.4. Устав и свидетельство о регистрации Страхователя в качестве юридического лица, если Страхователь является юридическим лицом или свидетельство о регистрации Страхователя в качестве индивидуального предпринимателя, если Страхователь является индивидуальным предпринимателем; 16.2.5. свидетельство о допуске к работам, которые оказывают влияние на безопасность объектов капитального строительства Страхователя, выданное 14.1.4. 15. ПОРЯДОК ВЗАИМОДЕЙСТВИЯ СТОРОН ПРИ НАСТУПЛЕНИИ СОБЫТИЯ, ИМЕЮЩЕГО ПРИЗНАКИ СТРАХОВОГО СЛУЧАЯ: 16. ПОРЯДОК ОПРЕДЕЛЕНИЯ РАЗМЕРА ВРЕДА И ВЫПЛАТЫ СТРАХОВОГО ВОЗМЕЩЕНИЯ: 4 саморегулируемой организацией; требования (претензии) о возмещении вреда, исковое заявление с приложенными к нему документами, а по окончании судебного процесса решение суда, вступившее в законную силу, если спор рассматривался в судебном порядке; 16.2.7. документы, подтверждающие факт причинения и размер вреда (акты, составленные Страхователем по факту произошедшего события, документы компетентных органов и иных организаций, экспертные заключения и т.п.), позволяющие судить о причинах, обстоятельствах и размере причиненного вреда: а) в случае причинения вреда жизни или здоровью физических лиц – документы (заключения) медицинских учреждений, медико-социальной экспертной комиссии и других компетентных органов о характере, степени тяжести причиненного вреда здоровью физических лиц или свидетельство о смерти, документы, подтверждающие расходы на погребение потерпевшего, документы, подтверждающие право на возмещение вреда в связи с потерей кормильца, документы, подтверждающие размер расходов, произведенных третьими лицами для восстановления своего здоровья, и размер других расходов в связи с вредом, причиненным их жизни и здоровью и др.; б) в случае причинения вреда имуществу физических или юридических лиц, государственному или муниципальному имуществу, объектам культурного наследия (памятникам истории и культуры) – документы, позволяющие определить размер ущерба, понесенного Выгодоприобретателем, в том числе, стоимость погибшего (утраченного) имущества, стоимость ремонтновосстановительных работ в отношении поврежденного имущества и др.; в) в случае причинения вреда окружающей среде, жизни или здоровью животных и растений – заключения экспертных организаций о нарушении установленных нормативов состояния окружающей среды, документы, позволяющие определить стоимость необходимых восстановительных мероприятий, документы, подтверждающие стоимость лечения животных или действительную стоимость животных и др.; 16.2.8. документы, подтверждающие принятие мер, необходимых для предотвращения вреда (убытков) и/или уменьшения его (их) размера; 16.2.9. документы, подтверждающие произведенные Страхователем расходы, указанные в п.п. 12.5.3 – 12.5.5 Правил; 16.2.10. иные документы, подтверждающие факт, причины наступления страхового случая, размер вреда, причиненного потерпевшим лицам, и размер возникших у Страхователя расходов, затребованные Страховщиком. Страховщик вправе сократить вышеизложенный перечень документов или запросить дополнительные документы с учетом конкретных обстоятельств события, обладающего признаками страхового случая, у Страхователя, правоохранительных органов, банков, других предприятий, учреждений, организаций, располагающих информацией об обстоятельствах страхового случая. 16.3. После представления всех необходимых документов, указанных в п.16.2 Договора, позволяющих судить об обстоятельствах, повлекших наступление события, обладающего признаками страхового случая, и о размере вреда, Страховщик обязан: 16.3.1. изучить представленные Страхователем вышеперечисленные документы; 16.3.2. при признании факта наступления страхового случая рассчитать сумму страхового возмещения и произвести выплату страхового возмещения в течение 20 (двадцати) рабочих дней со дня представления Страхователем всех необходимых документов; 16.3.3. в случае принятия решения об отказе в выплате страхового возмещения, известить об этом Страхователя (Выгодоприобретателя) в письменной форме с обоснованием причин отказа в течение 20 (двадцати) рабочих дней со дня представления Страхователем (Выгодоприобретателем) всех необходимых документов; 16.3.4. в случае принятия мотивированного решения о проведении дополнительной экспертизы, дополнительных мероприятий в целях принятия решения о признании события страховым случаем и выплате страхового возмещения или мотивированного решения об отсрочке принятия решения о выплате страхового возмещения или выплате страхового возмещения, известить об этом Страхователя (Выгодоприобретателя) в письменной форме с обоснованием причин в течение 15 (пятнадцати) рабочих дней со дня представления Страхователем (Выгодоприобретателем) всех необходимых документов. 16.4. Вместе с тем, Страховщик имеет основание, письменно уведомив Страхователя (Выгодоприобретателя), отсрочить принятие решения о выплате страхового возмещения и выплату страхового возмещения: - до полного выяснения обстоятельств причинения вреда, если это требует дополнительного расследования, участия в таком расследовании, привлечения независимых экспертов или судебного разбирательства, но не более чем на 10 (десять) рабочих дней со дня получения Страховщиком результатов расследования и затребованных документов; - до вынесения окончательного решения судебными или следственными органами, если в связи с событием, которое впоследствии может быть признано страховым случаем, проводится расследование или судебное разбирательство; - до вступления в силу судебного решения о признании Договора недействительным, если Страховщик предъявил исковое требование о признании Договора недействительным по основаниям, предусмотренным Правилами и действующим законодательством Российской Федерации. 16.2.6. 5 16.5. В сумму страхового возмещения (страховой выплаты) включаются: 16.5.1. суммы возмещения вреда, причиненного жизни и здоровью физических лиц в виде: а) утраченного потерпевшим заработка (дохода), который он имел либо определенно мог иметь, размер которого определяется в соответствии с положениями действующего законодательства; б) дополнительно понесенных расходов, вызванных повреждением здоровья потерпевшего, в том числе расходов на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторнокурортное лечение, приобретение специальных транспортных средств, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи и ухода и не имеет право на их бесплатное получение; в) части заработка, которого в случае смерти потерпевшего лишились нетрудоспособные лица, состоявшие на его иждивении или имевшие право на получение от него содержания; г) расходов на погребение потерпевшего. Выплата страхового возмещения за вред, причиненный жизни или здоровью физических лиц производится независимо от сумм, причитающихся ему по социальному обеспечению и договорам обязательного личного страхования. 16.5.2. суммы возмещения вреда, причиненного в виде возникновения у Выгодоприобретателя реального ущерба, включая: 16.5.2.1. суммы возмещения вреда, причиненного в виде утраты или повреждения имущества физических или юридических лиц, государственному или муниципальному имуществу, объектам культурного наследия (памятникам истории и культуры), включая: а) действительную стоимость погибшего имущества на день причинения вреда за вычетом стоимости остатков, пригодных для дальнейшего использования; б) расходы по ремонту (восстановлению) поврежденного имущества до того состояния, в котором оно было до страхового случая, включая расходы на дезактивацию. В расходы по ремонту (восстановлению) включаются необходимые и целесообразные затраты на приобретение материалов, запасных частей (за вычетом износа заменяемых в процессе восстановления материалов и запасных частей) и оплату работ по ремонту (восстановлению), оплату услуг специализированных, сервисных, ремонтных организаций (служб) по демонтажу, ремонту, монтажу поврежденного имущества, доставке нового имущества взамен утраченного. Если затраты на ремонт (восстановление) поврежденного имущества превышают его действительную стоимость на момент причинения ущерба, то имущество считается погибшим. При невозможности привести поврежденное имущество в состояние, в котором оно было до наступления страхового случая, сумма возмещения вреда определяется суммой, на которую уменьшилась действительная стоимость имущества в результате наступления страхового случая; в) расходы на утилизацию погибшего имущества, если утилизация должна быть произведена в соответствии с требованиями законодательства Российской Федерации, но не более 10% от действительной стоимости имущества на день причинения вреда. 16.5.2.2. суммы возмещения вреда, причиненного жизни и здоровью животных, включая: - действительную стоимость животных, при гибели, утрате, уничтожении животных; - расходы, необходимые для лечения (услуги ветеринарного врача, стоимость лекарств и т.п.), при оказании ветеринарной помощи животному, необходимость которого была вызвана травматическим повреждением или заболеванием животного. 16.5.2.3. суммы возмещения вреда, причиненного окружающей среде, растениям включают: - документально подтвержденные расходы по расчистке загрязненной территории и другим восстановительным мероприятиям по ликвидации последствий страхового случая согласно расчетам специализированных организаций, уполномоченных органами исполнительной власти, осуществляющими контроль за состоянием окружающей среды. При этом учитываются только те расходы (или их соответствующая доля), которые обусловлены непосредственно страховым случаем и не относятся к ликвидации загрязнений и иных нарушений норм состояния окружающей среды, существовавших на данной территории до его наступления; 16.5.2.4. расходы, которые лицо, чье право нарушено (потерпевшее лицо), произвело или должно будет произвести для восстановления нарушенного права; 16.5.3. документально подтвержденные расходы и издержки Страхователя в связи с наступлением страхового случая, понесенные в процессе судебной защиты по исковому требованию, а также расходы и издержки, связанные с подачей документов в суд, исключая все административные расходы Страхователя; 16.5.4. документально подтвержденные необходимые и целесообразные расходы Страхователя, связанные с проведением, с согласия Страховщика, экспертизы и выяснением обстоятельств наступления страхового случая; 16.5.5. документально подтвержденные расходы в целях уменьшения вреда (убытков), подлежащих возмещению Страхователю (Выгодоприобретателю), если такие расходы были необходимы или были произведены для выполнения указаний Страховщика. 16.6. Выплата страхового возмещения осуществляется в пределах страховой суммы и лимитов ответственности, установленных в Договоре. Сумма страхового 6 17. ОСОБЫЕ УСЛОВИЯ: возмещения (страховых выплат) ни при каких условиях не может превысить установленный по Договору размер страховой суммы. Размер страховой выплаты определяется за вычетом безусловной франшизы, установленной в Договоре. 16.7. Страховое возмещение в досудебном порядке (без наличия судебного решения, устанавливающего гражданскую ответственность Страхователя) выплачивается при отсутствии спора между Сторонами и потерпевшими лицами: - о том, имел ли место страховой случай; - о наличии у потерпевшего лица права требования возмещения вреда и обязанности Страхователя его возместить; - о причинно-следственной связи между страховым случаем и вредом, причиненным потерпевшему лицу; - о размере причиненного вреда потерпевшему лицу. 16.8. При наличии спора между Сторонами и потерпевшими лицами об обстоятельствах, перечисленных в п. 16.7 Договора, выплата страхового возмещения осуществляется на основании вступившего в законную силу решения суда, устанавливающего гражданскую ответственность Страхователя, при условии, что возникшая гражданская ответственность Страхователя отвечает определению страхового случая, на случай наступления которого осуществлялось страхование или на основании решения суда, устанавливающего обязанность Страховщика выплатить страховое возмещение по Договору. 16.9. Выплата страхового возмещения в части возмещения вреда, предусмотренного п.п.16.5.1 – 16.5.2 Договора, производится Выгодоприобретателю. Если Страхователь с письменного согласия Страховщика самостоятельно компенсировал потерпевшему лицу (Выгодоприобретателю) причиненный вред, предусмотренный п.п.16.5.1 – 16.5.2 Договора, то выплата страхового возмещения производится Страхователю. В тех случаях, когда вред, причиненный в результате страхового случая, компенсирован Выгодоприобретателю лицом, виновным в причинении вреда, не являющимся Страхователем, Страховщик возмещает только разницу между суммой, подлежащей возмещению по Договору, и суммой, полученной Выгодоприобретателем. 16.10. Расходы, указанные в п.п. 16.5.3 - 16.5.5 Договора, возмещаются непосредственно лицу, которым были произведены указанные расходы, – Страхователю. 16.11. Выплата страхового возмещения производится в рублях путем безналичного перечисления денежных средств на расчетный счет Выгодоприобретателя (Страхователя) или наличными деньгами через кассу Страховщика. 16.12. После выплаты страхового возмещения Страховщик несет обязательства по Договору в размере разности между страховой суммой и произведенными выплатами. 16.13. Если страховое (-ые) возмещение (-ия) выплачено (-ы) в размере обязательств Страховщика по Договору полностью, то действие Договора прекращается с момента окончательного расчета. 16.14. Если на дату наступления страхового случая в отношении Страхователя действовали также другие договоры страхования по аналогичным рискам, страховое возмещение выплачивается пропорционально отношению страховой суммы по Договору к общей страховой сумме по всем договорам страхования, заключенным Страхователем со страховыми организациями. Страховщик выплачивает возмещение лишь в части, приходящейся на его долю по совокупной ответственности. 16.15. К Страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое Страхователь имеет к лицу, ответственному за вред, возмещенный в результате наступления страхового случая. Страхователь обязан передать Страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления Страховщиком перешедшего к нему права требования. 16.16. В случаях, когда Страхователь отказался от своего права требования к лицу, ответственному за вред, возмещенный Страховщиком, или это стало невозможным по вине Страхователя, Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения. 16.17. Если после выплаты страхового возмещения обнаружится обстоятельство, лишающее права Страхователя на получение страхового возмещения по Договору, то Страхователь обязан незамедлительно (в срок, не превышающий 5 (пять) рабочих дней) вернуть Страховщику полученное страховое возмещение. 16.18. Если при наступлении страхового случая вред причинен одновременно физическим или юридическим лицам, государственному или муниципальному имуществу, окружающей среде, жизни или здоровью животных или растений, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, выплата страхового возмещения осуществляется в порядке предъявления претензий Страховщику. 17.1. Страховщик обязан незамедлительно уведомить Саморегулируемую организацию о неоплате страховой премии в установленный Договором страхования срок, не позднее 24 часов с момента неуплаты страховой премии. 17.2. При заключении Договора до получения ответов Страхователя на поставленные Страховщиком вопросы относительно известных члену саморегулируемой организации обстоятельств, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от их наступления (страхового риска), последний не может впоследствии 7 18. ПРИЛОЖЕНИЯ: 19. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ: От Страхователя ЗАО «ОМЕГА» требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены Страхователем. 17.3. Страховым случаем по Договору не являются случаи причинения вреда, которые должны были быть застрахованы по иным видам страхованиям, в том числе: 17.3.1.1. расходы, связанные с причинением вреда объекту капитального строительства, являющемуся предметом договора строительного подряда; 17.3.1.2. расходы, связанные с причинением вреда зданиям, строениям, сооружениям (либо их частям), строительным материалам, конструкциям, монтируемому оборудованию, оснастке и т.п., являющимся частью объекта капитального строительства или находящимися на строительной площадке в целях его последующего использования для строительства, реконструкции, капитального ремонта объекта капитального строительства; 17.3.1.3. расходы, связанные с причинением вреда имуществу, которое находится во владении или пользовании Страхователя, его работников, застройщика (заказчика), аффилированных лиц, физических лиц, не состоящих в трудовых отношениях со Страхователем, но выполняющих работу на строительной площадке для них, по их указаниям и под их контролем. 17.4. Применяемым к Договору законодательством является законодательство Российской Федерации. 17.5. Условия, не оговоренные в Договоре, регламентируются Правилами и законодательством РФ. 17.6. Изменения вносятся в Договор путем подписания Сторонами дополнительного соглашения, при этом дополнительное соглашение подписывается Сторонами в 3 (трех) экземплярах, по одному для каждой из Сторон, а также для Саморегулируемой организации. 17.7. Страхователь согласен, а Страховщик имеет право на предоставление Страховщиком информации в Саморегулируемую организацию, членом которого является Страхователь, о Договоре, его условиях, о страховых случаях, произведенных страховых выплатах. Следующие приложения составляют неотъемлемую часть Договора: - Заявление на страхование гражданской ответственности за причинение вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства; - «Правила № 52 (стандартные) страхования гражданской ответственности за причинение вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства» ЗАО «СК «ТРАНСНЕФТЬ», утвержденных приказом № 200-ОД от «28» июня 2011 года. 19.1. Договор вступает в силу с ___ г. В случае неуплаты страховой премии в соответствии с условиями Договора, Договор прекращает свое действие с момента вступления в силу. 19.2. Договор подписан в 3 (Трех) экземплярах, по одному для каждой из Сторон, а также для Саморегулируемой организации. 19.3. Все экземпляры имеют одинаковую юридическую силу. 19.4. Правила вручены Страхователю, Страхователь с ними ознакомлен и согласен. От Страховщика ____________________________________________________________ (Д.В. Зазирный) М.П. _____________________________________________________________ (______________) М.П. 8