Прогнозирование долгосрочных тенденций в развитии

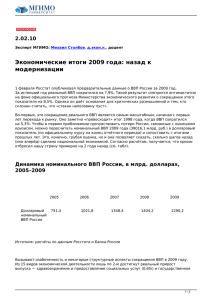

advertisement