Obzor_rynka_ofisnoi_niedvizhimosti_gh_Kharkova_Itoghi_2010

реклама

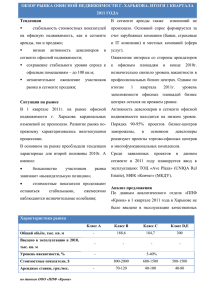

ОБЗОР РЫНКА ОФИСНОЙ НЕДВИЖИМОСТИ Г. ХАРЬКОВА. ИТОГИ 2010 ГОДА незначительное Тенденции относительная стоимостных стабилизация показателей на офисную активности. повышение Увеличению деловой уровня спроса способствовали зарубежные компании (банки, недвижимость, как в сегменте аренды, так и страховые и IT компании). продажи; Оживление интереса со стороны арендаторов низкая активность девелоперов в сегменте офисной недвижимости; увеличение спроса к офисным площадям незначительно снизило уровень вакантности в профессиональных на офисные бизнес центрах. Однако площади в сегменте аренды со стороны IT заполняемости компаний, банковских и страховых структур, непрофессиональных и нововведенных бизнес туристических фирм; центрах уменьшение уровня вакантности в офисных уровень остается на площадей достаточно в низком уровне. качественных бизнес центрах; Активность девелоперов в сегменте офисной увеличение уровня заинтересованности к недвижимости находится на низком уровне. офисным помещениям – до 100 кв.м; Порядка 90-95% проектов бизнес-центров заморожены, в основном девелоперы Ситуация на рынке реализуют проекты торгово-офисных центров Развитие рынка в 2010 году по-прежнему и многофункциональных комплексов. характеризовалось вялотекущими процессами. Среди На протяжении прошедшего года в сегменте сегменте в 2011 году планируется ввод в продажи сохранились тенденции, характерные эксплуатацию: ТОЦ «Ave Plaza» (UNIQA Rel для 2009 года: Estaite), МФК «Ковчег» (МКДУ). большинство участников рынка заявленных проектов в данном занимают «выжидательную позицию»; Анализ предложения По данным аналитического отдела «ППФ «Крона» в 2010 года в Харькове было введено стоимостные показатели продолжают оставаться стабильными, ежемесячно в эксплуатацию порядка 8 тыс. кв.м наблюдаются незначительные колебания; качественных офисных площадей. Текущий В сегменте аренды в 2010 г. было отмечено объём офисных площадей в бизнес центрах Характеристика рынка Общий объём, тыс. кв. м Введено в эксплуатацию в 2010, тыс. кв. м Уровень вакантности, % Класс А Класс В Класс С Класс D,E - 188,6 184,7 300 - Стоимостные показатели, $ Арендные ставки, грн./мес. по данным ООО «ППФ «Крона» 8,3 - - - 5-40% 800-2000 600-1500 500-1500 70-120 40-100 40-80 (В,С класса) на декабрь 2010 составлял около В сегменте аренды, большинство арендаторов 373,3 тыс. кв. м. рассматривали в основном переезд в другой Наибольший удельный предложения, вес в структуре по-прежнему, занимали офисные помещения D и Е класса (45%). офис с целью улучшения условий договоров Общий объём офисных площадей (класс В, С) в г. Харькове, тыс. кв. м Появление на рынке новых площадей в 2010 году привело к изменению структуры предложения. Так офисы класса В теперь составляли 28% от общего объема предложения, а офисы С класса – 27%. Отсутствие новых проектов бизнес центров обуславливалось низкой активностью девелоперов в данном сегменте рынка. В основном существующие проекты были анонсированы ещё в докризисный период, их реализация была начата за счет заёмных средств, что с учетом кризисных явлений привело к увеличению периода строительства и уменьшению ставок капитализации. Данные факторы сделали появление новых проектов нецелесообразным как с экономической точки зрения, так и с точки зрения конъюнктуры рынка. Анализ спроса По итогам 2010 года можно говорить об относительной активизации рынка офисной недвижимости в сегменте аренды, тогда как в сегменте продажи рынок находится в состоянии стагнации. Уменьшение уровня вакантности не повлияло на рынок в целом, по-прежнему в наиболее выгодной ситуации находятся бизнес центры, сданные в эксплуатацию до кризиса. В сегменте продажи наибольшим интересом пользовались офисные помещения с высокой инвестиционной привлекательностью. Динамика изменения структуры предложения офисных площадей (класс В, С) в г. Харькове, тыс. кв. м аренды, в меньшей степени рассматривалось Структура спроса на офисные площади в г. увеличение занимаемых офисных площадей. Харькове, % от общего количества заявок По-прежнему основной формировался за спрос на счет рынке компаний нефинансового сектора: IT компании и т.д. Также в 2010 году был отмечен высокий потенциальный спрос со стороны крупных российских банков. С точки зрения процентного соотношения структура спроса практически не изменилась. Так, наибольшим спросом пользовался формат офисов до 100 кв.м (53% от общего количества заявок). Спрос на офисные площади более 1000 кв.м составлял 11% от общего объёма спрос. В зависимости от месторасположения в сегменте аренды уменьшился спрос на офисы, расположенные в районах с хорошей транспортной развязкой. В сегменте продажи значительных изменений в предпочтениях потенциальных покупателей не произошло. По-прежнему востребованными являются офисы, расположенные в центре и приближенных к центру районах. Анализ стоимостных показателей По итогам прошедшего года стоимостные показатели на рынке офисной недвижимости были стабильны и кардинального изменения не претерпели. В сегменте аренды в некоторых бизнес центрах было отмечено повышение арендных ставок, в основном это касается В класса. В сегменте продажи стоимостные показатели стабильны. все площади, вследствие чего возможно Такая ситуация обуславливалась увеличение среднего уровня вакантности. относительной стабильностью в экономикополитической сфере страны. Диапазон арендных ставок на офисную Таким образом средняя арендная ставка в недвижимость (D,E класс) в г. Харькове, бизнес грн./кв.м центрах на декабрь 2010 года составляла порядка 80 грн./кв.м с учетом эксплуатационных расходов. В целом стоимостные показатели на офисы D,Е класса по городу оставались стабильны. За 2010 г. снижение составило 13% и на конец декабря средняя стоимость офисов составляла 850 $/ кв.м. Анализируя арендные ставки на офисы D,E класса, также необходимо снижение отметить на уровне незначительное 1-3% по итогам рассматриваемого периода. На конец декабря 2010 года средняя арендная ставка по городу составила 70 грн./кв.м. Диапазон стоимостных показателей на Прогноз офисную недвижимость (D,E класс) в г. По мнению экспертов «ППФ «Крона» в Харькове, $/кв.м краткосрочной перспективе на рынке офисной недвижимости существенных изменений не произойдет. К концу показателей года изменение будет стоимостных незначительно по отношению к стоимости объектов. В сегменте аренды в 2011 году возможен рост 3-5%, а в сегменте продажи предпосылок к росту или уменьшению ценовых Вероятней всего, офисной недвижимости показателей показатели нет. стоимости кардинальным образом не изменятся. В 2011 году ожидается появление порядка 2025 тыс. кв.м офисных площадей. Маловероятно, что рынок сможет поглотить