аналитический обзор производства и торговли зерна на

реклама

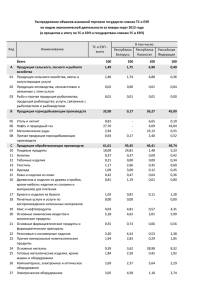

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ПРОИЗВОДСТВА ЗЕРНА Структура мирового производства зерна в мире, % Структура мировой торговли, основные участников в, % 20,1 основные экспортеры 35,0 11,0 ТС и ЕЭП 6,6 Аргентина 3,2 2,5 2,0 2,0 2,2 3,0 Китай Бангладеш Украина 15,0 4,0 Индия США Аргентина Индонезия ТС и ЕЭП Другие Франция Бразилия В 2013 г. мировой урожай зерна ожидается на уровне 2 479 млн т. Прогнозируется рост производства всех видов зерна: пшеница – 6,8 %, фуражное зерно – 9,2 %, рис –1,9 %, что позволит увеличить их объемы до 704 млн т, 1 275 млн т и 500 млн т соответственно. Динамика производства зерна в государствах – членах ТС и ЕЭП, млн. тонн ЕС 17,0 США Другие 9,4 Прогноз производства зерна в государствах –членах ТС и ЕЭП (согласно национальным планам развития АПК), млн. тонн 93,0 130,5 122,4 102,0 94,0 85,0 70,9 61,0 27,0 8,3 12,9 9,2 2011 2012 Республика Беларусь Республика Казахстан Российсая Федерация ТС и ЕЭП 2,6 3,1 3,2 3,5 3,5 3,6 4,0 4,3 5,0 7,6 основные импортеры 59,6 0 10 20 30 40 50 60 0 10 20 30 Лидирующие позиции в мировом экспорте зерна принадлежат США, Канаде, Австралии, странам ЕС и Аргентине на их долю приходится 84 % объема торговли зерном. Основными импортерами являются – Япония, Египет, Мексика, Корея, Саудовская Аравия, Китай, Нидерланды. Ряд стран в Восточной Азии и Восточной Европе превращаются в нетто-импортеров, что приводит к некоторой диверсификации рынков сбыта. 80,1 2010 15,0 Канада 113,5 12,2 6,9 13,0 Австралия 129,5 94,2 11,0 Иран Испания Италия Нидерланды Китай Саудовская Аравия Корея Мексика Египет 28,0 Япония Другие 17,5 10,9 2013 17,0 11,4 2014 16,5 12,0 2015 Основные характеристики рынка зерна стран ТС и ЕЭП, млн. т Потр-ть Про-во Экспорт Импорт РБ Страна 8 9,2 0,01 0,2 РК 11-14 12,9 7,3 0,01 РФ 65-70 70,9 22,3 0,7 ТС и ЕЭП 84-92 93,0 29,6 0,9 В 2012 г. в странах ТС и ЕЭП валовой сбор зерна составил 93 млн т при средней урожайности зерновых культур 20,6 ц/га, в том числе в России – 70,9 млн т (76,2%), Казахстане – 12,9 млн т (13,9 %),Беларуси – 9,2 млн т (9,9 %). СТРУКТУРА ПРОИЗВОДСТВА ЗЕРНА Структура посевных площадей зерна, тыс. га Республика Беларусь 156 134 Российская Федерация Республика Казахстан 1 558 720 63,0 8 820 13 463 493 2 058 3 241 1 835 194 399 24 684 178 564 1 844 2 234 767 пшеница рожь ячмень кукуруза на зерно тритикале овес зернобобовые другие Под зерновыми и зернобобовыми культурами в странах ТС и ЕЭП занято 63 406 тыс. га. (61,2% всех посевных площадей), в Беларуси – 2 723 тыс. га, Казахстане – 16 244 тыс. га, России – 44 439 тыс. га. В зерновом клине посевных площадей в странах ТС и ЕЭП преобладает пшеница в Беларуси – 26,4%, в Казахстане – 82,9%, России – 55,5%. Производство основных видов зерна, тыс. тонн 3 000 Республика Беларусь Республика Казахстан 25 000 60 000 22 732 2 554 2 500 1 979 2 132 1 312 1 000 10 000 735 551 448 442 422 9 841 ячмень 2010 кукуруза 2011 овес 2012 45 39 гречиха 2 593 520 258 1 313 1 491 482 42 28 29 462 134 147 27 37 48 тритикале 16 938 13 952 20 000 5 000 18 0 рожь 30 000 9 638 954 500 37 720 15 000 1 254 1 213 801 пшеница 41 508 40 000 1 819 1 500 1 083 50 000 20 000 1 966 1 918 2 000 1 739 Российская Федерация 56 240 пшеница рожь 2010 ячмень 2011 кукуруза овес гречиха 2012 На начало июля 2013 г. в Беларуси убрано около половины озимого ячменя при урожайности 32,8 ц/га (-19,2% к 2012 г.), в России намолочено около 20,0 млн т зерна (+9,3 млн т к 2012 г.) в том числе 16,7 млн т пшеницы при урожайности 32,8 ц/га, 1,9 млн т ячменя при урожайности 35,9 ц/га, 251,4 тыс. т озимого рапса при урожайности 17,0 ц/га. 10 000 1 636 8 213 5 332 6 962 3 220 4 027 3 084 8 350 2 971 2 132 пшеница рожь 2010 ячмень 2011 кукуруза 2012 овес 800 339 797 гречиха СТРУКТУРА ПРОИЗВОДСТВА ЗЕРНА Доля посевных площадей зерновых и зернобобовых культур сосредоточенных в сельхозформированиях, в % Производство зерна на душу населения, кг 1 666 72,3 95,4 65,2 Республика Беларусь Республика Казахстан Более 70% посевных площадей под зерновыми культурами на территории ТС и ЕЭП сосредоточено в сельхозформированиях. На долю крестьянскофермерских хозяйства приходится в Беларуси – 1,6%, Казахстане – 34,8%, России – 26,5%. 1 067 733 639 27,7 427 2011 2012 34,4 Республика Беларусь 2012 35,8 16,9 2011 24,5 33,1 9,0 2010 21,4 0 2011 10 28,9 28,9 20 30 рожь пшеница 40 2012 ячмень Российская Федерация 29,5 18,3 22,4 10,1 Республика Беларусь 34,4 27,6 20,6 18,7 2010 770 Урожайность основных зерновых культур в странах ТС и ЕЭП, ц/га 23,8 18,3 698 657 2010 32,2 975 814 879 757 Российская Федерация Урожайность зерновых культур в странах ТС и ЕЭП, ц/га Республика Беларусь относится к группе стран с достаточным уровнем производства зерна. Производя на душу населения свыше 900 кг (2012 г. – 975 кг), среди европейских стран по данному показателю уступает только Украине (981 кг) и Франции (1 135 кг), среди стран ТС и ЕЭП – Казахстану (1 666 кг). ТС и ЕЭП Наиболее высокие показатели урожайности зерновых культур отмечаются в Республика Беларусь более 34 ц/га, пшеницы – 35,8 ц/га, ржи – 27,6 ц/га, ячменя – 34,4 ц/га. В России урожай зерновых с гектара составляет 18,3 ц, пшеницы – 17,7 ц/га, ржи – 15,0 ц/га, ячменя - 18,2 ц/га. Наибольшие колебания урожайности зерновых культур в 2010-2012 гг. отмечаются в Казахстане 16,9 ц/га в 2011г. и 9 ц/га в 2012 г. Российская Федерация Республика Казахстан Республика Казахстан 18,2 9,1 8,9 7,9 2012 2012 17,7 17,1 2011 15,0 11,4 22,0 2011 19,5 22,6 16,6 16,8 9,8 9,7 2010 2010 11,9 19,1 7,3 0 5 10 15 20 0 5 10 15 20 25 ОСНОВНЫЕ ХАРАКТЕРИСИКИ ПРОИЗВОДСТВА ПРОДУКТОВ ПЕРЕРАБОТКИ ЗЕРНА Производство муки, макарон и хлеба в странах ТС и ЕЭП, тыс. тонн 900 800 700 600 500 400 300 200 100 0 Республика Беларусь 643 Республика Казахстан 772 764 579 5 000 578 4 000 4 020 3 847 3 754 10 000 7 145 1 000 41 38 732 124 722 2 000 146 146 Мука Макаронные изделия 6 892 1 053 1 024 1 053 2010 2011 2012 0 2010 2012 7 049 4 000 737 0 2011 9 625 6 000 2 000 26 9 858 9 823 8 000 3 000 2010 2011 2012 Хлеб и х/б изделия В 2012 году в странах ТС и ЕЭП произведено 14,4 млн. тонн муки, что соответствует уровню 2011 года, производство хлеба составило млн. тонн, макарон – 1,2 млн. тонн. *хлеб свежий Производство муки, макарон и хлеба в странах ТС и ЕЭП в янв.-июне 2013 г., тыс. тонн 4 739 5 000 4 000 3 287 100 120,0 110,9 110,0 119,0 95,0 86,0 99,8 98,8 80 1 904 2 000 Потребление хлеба и хлебопродуктов и уровень рекомендуемой нормы, кг на душу населения 140 120 3 000 1 000 Российская Федерация 12 000 60 499 354* 374 21 156* 76 Республика Беларусь Республика Казахстан 0 Российская Федерация 40 20 0 Республика Беларусь Мука Макаронные изделия Республика Казахстан Российская Федерация Хлеб 2010 2011 2012 рекоменд.норма *хлеб свежий В 1 полугодии 2013 года производство муки по сравнению с аналогичным периодом прошлого года в Беларуси и Казахстане снизилось на 2,8% и 4,5% соответственно, в России увеличилось на 4,1%. Потребление хлеба и хлебопродуктов выше рекомендуемой нормы из стран ТС и ЕЭП в России на…..кг, в Казахстане и Беларуси уровень потребления ниже нормы. ВНЕШНЯЯ ТОРГОВЛЯ ЗЕРНОМ Экспорт зерна из стран ТС и ЕЭП Структура экспорта зерна между государствами – членами ТС и ЕЭП, % млн. долларов США от стоимости 10 000 6 000 35,4 7 799 8 000 64,6 37,2 5 248 Удельный вес экспорта к общему производству зерна государств – членов ТС и ЕЭП, % 62,8 2011 83,2% январь -май 2013 16,8% 4 000 2 000 в натуральном выражении 4 308 2 949 6 005 2 246 2011 2012 20,4 979 609 79,6 24,7 75,3 2012 янв.-май 2012 г. янв.-май 2013 г. 2012 тыс. тонн 40 000 30 000 29 615 12 272 20 000 10 000 18 167 2012 2 053 янв.-май 2012 г. янв.-май 2013 г. зерно всего Республика Беларусь 283 300 156 200 174 100 38 - 2011 от стоимости 298 149 113 119 1 212 7 2012 170 58 800 600 400 843 189 456 - 393 66 320 4 99 166 24 154 2011 2012 пшеница ячмень 75,1 24,7 2,7 72,6 Удельный вес импорта к общему производству зерна государств – членов ТС и ЕЭП, % 99,4% 2011 82,2 19,1 0,9 80,0 0,6% 2012 13,8 467 582 24 200 16,8 1,0 945 129 2,2 в натуральном выражении экспорт январь -май 2013 7 янв.-май 2012 г. янв.-май 2013 г. тыс. тонн 1 000 производство Структура импорта зерна государств – членов ТС и ЕЭП, % 22,7 400 Республика Казахстан Российская Федерация 500 500 31,8% 68,2% Импорт зерна в страны ТС и ЕЭП млн. долларов США 460 84,5 2011 9 492 пшеница 600 15,5 3 292 22 911 2011 86,0 14,0 21 893 2012 5,6 80,6 12,4 6,0 81,6 99,0% 2011 1,0% янв.-май 2012 г. янв.-май 2013 г. кукуруза зерно всего Республика Беларусь Российская Федерация Республика Казахстан производство импорт Динамика экспортных поставок зерна нестабильна в силу природно-климатических условий и складывающейся конъюнктуры рынка, в 2012 году было поставлено 29,6 млн. тонн зерна, что на 35,3% больше, чем в 2011 году. Экспорт зерна стран ТС и ЕЭП представлен, в основном, экспортными поставками России и Казахстана, Беларусь практически не экспортирует зерно. В 2012 г. экспорт зерна из стран ТС и ЕЭП составил 32,1 млн. тонн 2 479 млн т. в том числе из России – 20,7 млн т (64,5%), Казахстане – 11,4 млн т (35,1 %), Беларуси – 0,01 млн т (0,4 %). Более 70% экспорта приходиться на Российскую Федерацию, что в стоимостном, что в натуральном выражении. Импортируются на территорию стран ТС и ЕЭП в основном ячмень и кукуруза, в 2012 году было импортировано 945 тыс. тонн., что составило около 1% в общем объеме производства. ВНЕШНЯЯ ТОРГОВЛЯ ПРОДУКЦИЕЙ МУКОМОЛЬНО-КРУПЯНОЙ ПРОМЫШЛЕННОСТИ Структура экспорта мукомольно-крупяной промышленности между государствами – членами ТС и ЕЭП, % Экспорт мукомольно-крупяной продукции из стран ТС и ЕЭП млн. долларов США от стоимости 913 1 000 800 2,9 761 803 600 669 200 304 0 2011 тыс. тонн 3 000 2 854 2 604 2 000 2012 янв.-май 2012 г. 1 000 янв.-май 2013 г. 1,9 87,4 10,7 1,7 81,2 17,1 1,2 89,0 9,8 2012 93,3% 34,8 61,6 2,5 30,3 67,2 703 янв.-май 2012 г. 4,1% 640 янв.-май 2013 г. Республика Беларусь Республика Казахстан Российская Федерация мука пшеничная Структура импорта мукомольно-крупяной промышленности между государствами – членами ТС и ЕЭП, % млн. долларов США от стоимости 222 15,7 2,8 175 200 95,9% мукомольно-круп.продукция Импорт мукомольно-крупяной продукции из стран ТС и ЕЭП 250 в натуральном выражении 81,5 27,0 2,5 70,5 66 73 0 89,4 12,1 2,5 85,4 99,5% 2012 2012 2011 0,5% 8,0 2,5 50 2011 Удельный вес мукомольно-крупяной продукции в общем объеме импорта продовольствия государств – членов ТС и ЕЭП, % январь -май 2013 150 100 2012 2011 1 236 0 2012 20,1 6,7% 3,6 1 178 2011 264 220 2 534 2 397 77,1 январь -май 2013 340 400 в натуральном выражении Удельный вес мукомольно-крупяной продукции в общем объеме экспорта продовольствия государств – членов ТС и ЕЭП, % 2011 янв.-май 2012 г. янв.-май 2013 г. тыс. тонн 350 295 300 15,8 2,4 280 81,8 14,9 2,6 82,5 2012 2011 250 200 101 150 0,4% 120 100 Республика Беларусь 50 Российская Федерация 0 2011 2012 янв.-май 2012 г. Республика Казахстан 99,6% янв.-май 2013 г. Объем экспорта продукции мукомольно-крупяной продукции представлен более, чем на 70% поставками Казахстана. Доля мукомольно-крупяной продукции в общем объеме экспорта в 2012 году снизалась и составила 4,1% В январе-мае т.г. отмечается рост среднеконтрактных цен на указанную продукцию по сравнению с аналогичным периодом прошлого года. В 2012 году импорт мукомольно-крупяной продукции в страны ТС и ЕЭП составил 280 тыс.тонн, доля поставок в Россию составила более 80% в стоимостном и натуральном выражении. ВЗАИМНАЯ ТОРГОВЛЯ ЗЕРНОМ И ПРОДУКЦИЕЙ МУКОМОЛЬНО-КРУПЯНОЙ ПРОМЫШЛЕННОСТИ Структура взаимных поставок зерна между государствами – членами ТС и ЕЭП, % Взаимные поставки зерна из стран ТС и ЕЭП млн. долларов США 176,1 200 от стоимости 68,2 100 0,3 169,6 150 93,5 56,0 0,1 96,6 3,3 1,2% 0,4 62,0 0 2012 6,2 Удельный вес взаимных поставок зерна в общем товарообороте продовольствия государств – членов ТС и ЕЭП, % 2011 январь -май 2013 г. 50 2011 в натуральном выражении январь-май 2012 январь-май 2013 г. г. 37,7 0,1 72,0 27,9 98,8% 2012 2012 тыс. тонн 1 000 559,8 600 400 1,6 51,5 780,2 800 46,9 0,6 31,5 67,8 2,5% 2011 262,0 216,3 200 0 2011 2012 январь-май 2012 январь-май 2013 г. г. 176,1 68,2 Российская Федерация от стоимости 169,6 150 100 в натуральном выражении 54,2 11,6 34,1 56,0 13,5 21,7 2011 1,5% 69,5 2,5 28,0 0 2012 64,8 Удельный вес взаимных поставок мукомольно-крупяной продукции в общем товарообороте продовольствия государств – членов ТС и ЕЭП, % январь -май 2013 г. 50 2011 97,5% Республика Казахстан Структура взаимных поставок мукомольно-крупяной продукции между государствами – членами ТС и ЕЭП, % Взаимные поставки мукомольно-крупяной продукции из стран ТС и ЕЭП млн. долларов США 200 Республика Беларусь январь-май 2012 г. январь-май 2013 г. 76,4 3,5 20,2 2012 98,5% тыс. тонн 200 184,0 45,8 4,0 164,4 150 108,1 100 50,2 68,4 2012 2,1 29,5 1,1% 2011 52,3 50 0 2011 2012 январь-май 2012 январь-май 2013 г. г. Республика Беларусь Российская Федерация Республика Казахстан 98,9% Взаимная торговля зерном в 2012 году значительно увеличилась - в 3,6 раза по сравнению с 2011 годом, основную часть поставок имеет казахстанское происхождение. Доля взаимных поставок в общем товарообороте продовольствия государств-членов ТС и ЕЭП увеличилась в 2012 году на 1,3%. Взаимная торговля продукцией мукомольно-крупяной промышленности почти на 70% в стоимостном и количественном выражении представлена белорусскими поставками, вместе с тем отмечается сокращение российских поставок. Удельный вес продукции мукомольно-крупяной промышленности в общем товарообороте продовольствия уменьшился в 2012 году на 0,4% и составил 1,1%. ЦЕНОВАЯ СИТУАЦИЯ НА РЫНКЕ ЗЕРНА И МУКИ ПШЕНИЧНОЙ Динамика цен основных экспортеров муки пшеничной, долл. США/т Динамика цен основных экспортеров пшеницы, долл. США/т 400 340 350 300 250 317 332 351 344 307 600 321 318 318 287 262 262 272 237 298 540 529 500 420 256 400 308 2011 г. 200 150 300 2012 г. 512 463 464 457 Франция Германия 449 391 477 468 422 279 200 100 100 50 0 ТС и ЕЭП США Франция Канада Австралия Германия 0 Украина Аргентина ТС и ЕЭП Аргентина США Турция Бельгия Экспортные цены на пшеницу стран ТС и ЕЭП ниже в среднем на 13%, чем основных стран-экспортеров. В 2012 году в странах ТС и ЕЭП отмечался рост экспортных цен на пшеницу на 10,5%. Экспортные цены на муку пшеничную в странах ТС и ЕЭП значительно ниже, чем у основных ее поставщиков на мировой рынок. Динамика экспортных цен стран ТС и ЕЭП на муку пшеничную, долл. США/т Динамика экспортных цен стран ТС и ЕЭП на пшеницу, долл. США/т 350 319 282 300 250 262 242 213 216 200 278 1 000 664 641 700 600 400 150 300 100 200 50 100 - - 800 572 600 200 406 359 294 270 270 243 2012 янв.-май 2012 г. янв.-май 2013 г. 355 670 588 595 221 2011 2012 Российская Федерация 696 629 янв.-май 2012 г. янв.-май 2013 г. Динамика импортных цен ТС и ЕЭП на мукомольнокрупяную продукцию, долл. США/т 250 янв.-май 2012 г. янв.-май 2013 г. 796 752 699 400 746 627 658 642 680 668 416 656 537 200 Республика Беларусь 703 784 328 800 2012 545 618 - 1 000 2011 591 464 600 2011 533 518 490 492 400 500 203 Динамика импортных цен ТС и ЕЭП на зерно, долл. США/т Республика Казахстан 610 705 685 353 2011 2012 январь -май 2012 январь -май 2013 Экспортные поставки пшеницы представлены в основном поставками России и Казахстана, Беларусь практически не экспортирует пшеницу. Уровень экспортных цен в 2012 году в России был выше, чем в Казахстане на 23%. Более 70% экспорта муки пшеничной осуществляется из Казахстана, в 2012 году цены на нее были на 33% больше, чем из России. Стоимость зерна и мукомольно-крупяной продукции импортируемых на территорию стран ТС и ЕЭП выше цен экспорта в 2 раза.