финансовая устойчивость бюджетной системы волгоградской

реклама

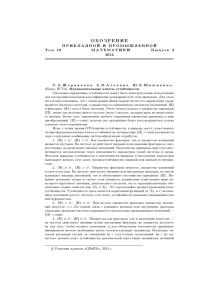

Н.Н. Нелюбова, кандидат экономических наук, Волгоградский государственный университет ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БЮДЖЕТНОЙ СИСТЕМЫ ВОЛГОГРАДСКОЙ ОБЛАСТИ Устойчивость территориальной бюджетной системы — это состояние сбалансированности консолидированного бюджета субъекта РФ, обеспечивающее условия для саморазвития муниципальных образований. Совокупность показателей финансовой устойчивости территориальной бюджетной системы включает: - соотношение доходов и расходов, определяющее «дефицит» («профицит») бюджета, то есть его сбалансированность. Для достижения финансовой стабильности региона необходимо ограничить отношение «дефицита» в абсолютном выражении к валовому региональному продукту нормативом 3%; - динамику структуры доходов и расходов, показывающую изменение удельного веса отдельных статей доходов и расходов. Фактором, способствующим повышению устойчивости бюджетной системы региона, является рост удельного веса статей социальной направленности в структуре расходов; - показатели тенденции развития, отражающие общее направление изменения устойчивости элементов территориальной бюджетной системы. К ним относятся: ■коэффициент изменения устойчивости, который показывает среднегодовой темп роста доходов, он должен превышать единицу; ■коэффициент сбалансированности рассчитывается как соотношение темпов роста доходов и расходов за период, который должен стремиться к единице; ■среднегодовой темп сокращения дефицита бюджета за длительный период может свидетельствовать о тенденции устойчивости территориального бюджета, если его значение меньше единицы; - уровень дотационности муниципальных районов и городских округов, который показывает размер финансовой помощи территориям из бюджетов вышестоящего уровня в зависимости от обеспеченности данных образований бюджетными средствами. Соотношение доходов и расходов характеризуется такими взаимосвязанными понятиями, как «дефицит» («профицит») и сбалансированность. При этом дефицит отражает объем недостающих доходных источников, необходимых для количественного соответствия расходов источникам их финансирования, то есть сбалансированности бюджета. Соотношение доходов и расходов денежных фондов может быть представлено в абсолютном и относительном выражениях через показатель дефицита (профицита). При расчете абсолютной суммы дефицита (профицита) следует из полной суммы доходов вычитать полную сумму расходов, включая процентные расходы на обслуживание долга. Отметим, что и дефицит и профицит бюджета не способствует стабилизации финансовой системы. При дефиците не реализуются в полном объеме задачи социально-экономического развития субъекта Федерации, при профиците «замораживаются» финансовые ресурсы, нарастает социальная напряженность в обществе, отсутствует контроль за расходованием средств. Сбалансированность бюджета должна осуществляться не по принципу «расходы по доходам», а от ведущей роли расходов по отношению к доходам: следует не сокращать расходы, особенно на социально значимые отрасли, а изыскивать дополнительные доходы на основе легализации теневого сектора, повышения собственных доходов, оптимизации федеральной финансовой помощи субъектам РФ. В отношении дефицита бюджета, исчисленного как отношение суммы дефицита к сумме расходов, важным вопросом является определение максимально допустимого значения. Отметим, что в законодательстве ряда стран умеренный дефицит допускается, поскольку он имеет и положительное значение - позволяет несколько увеличить расходы субъекта, мобилизовать для их покрытия временно свободные финансовые ресурсы, стимулировать заказы на выполнение услуг и работ для бюджетных учреждений, создать новые рабочие места за счет бюджетных средств и, следовательно, активизировать спрос и предложение. Страны Европейского Союза в 1997 г. по инициативе Германии заключили пакт о финансовой стабильности, ограничивающий дефицит нормативом 3% ВВП. При этом инфляция в любой стране валютного союза не должна быть выше уровня, сложившегося в трех наиболее стабильных странах (как правило, 2,0-3,5% в год). Анализ относительного дефицита консолидированного бюджета Волгоградской области показывает, что за 6 лет (2000-2005 гг.) дефицит бюджета снизился в 4,3 раза, что свидетельствует о стабильном финансовом положении экономики региона. 1 В отношении заемных фондов показатель соотношения доходов и расходов может быть исчислен как отношение суммы заимствованных средств к сумме собственных доходов бюджета. За пороговое значение можно принять 15%, установленные Бюджетным кодексом Российской Федерации. При дефиците бюджета для обеспечения его сбалансированности органы власти субъекта РФ могут выбрать один из альтернативных вариантов: - сократить расходы, финансируемые за счет бюджета, и, возможно, не в полной мере реализовывать свои полномочия, сузить круг решаемых социально-экономических задач по развитию территории; - изыскать разовые дополнительные источники финансирован ия: поступления от реализации собственности субъекта РФ, выпуск облигационных субфедеральных займов, помощь федерального бюджета. Показатель сбалансированности не может в полной мере отражать устойчивость территориальной бюджетной системы в силу того, что это статистический показатель, фиксирующий состояние бюджета на определенном временном отрезке, но не в перспективе с учетом долговременной финансовой стратегии развития региона. Устойчивость бюджета не может быть охарактеризована только сбалансированностью в силу следующих причин: -сбалансированность не выражается количественно, это качественный принцип полного покрытия расходов доходами бюджета; -сбалансированность на этапе формирования бюджета вследствие неэффективного управления финансами органами власти субъекта РФ может привести к неисполнению бюджета: данная ситуация не является следствием неустойчивости бюджета, это результат непрофессионализма властных структур; -структура и стоимостные показатели сбалансированного бюджета текущего периода не могут являться точным и объективным ориентиром на последующие периоды, поскольку меняются внешние и внутренние факторы, влияющие на финансовую ситуацию в регионе: темпы инфляции, ставки рефинансирования, спад (подъем) производства, безработица и т.д.; -сбалансированный бюджет не стимулирует органы власти к поиску дополнительных источников формирования доходов бюджета, увеличению финансовых ресурсов области. Ограниченность характеристики «сбалансированность бюджета» обусловливает необходимость поиска иных показателей его устойчивости, таких как структура доходов и расходов. В 2004 г. в структуре доходов Волгоградской области преобладал налог на доходы физических лиц (27,8%), в структуре расходов - затраты на образование (22,1%). В 2005 г. сохраняется такая же ситуация. В 2005 г. по сравнению с 2004 г. в структуре доходов Волгоградской области на 7% возросла доля налога на прибыль, что может свидетельствовать о росте деловой активности областных предприятий и налогооблагаемой базы по этому налогу, а также росте собираемости налога. И тот, и другой фактор способствуют повышению устойчивости финансовой системы региона. В качестве показателей, отражающих общую тенденцию изменения устойчивости элементов территориальной бюджет- ной системы могут использоваться среднегодовые темпы роста доходов за достаточно длительный период времени. Значение среднегодового темпа роста доходов, превышающее 1, свидетельствует о стабильном росте финансовых ресурсов региона. Сбалансированная финансовая система должна иметь пропорциональный рост доходов и расходов, отсюда имеет смысл расчет среднегодового соотношения темпов роста доходов и расходов за период, по которому выявляются тенденции. Чем ближе значение к 1, тем устойчивее финансовая система. Коэффициент изменения устойчивости превышает 1, коэффициент сбалансированности равен 1, среднегодовой темп сокращения дефицита бюджета близок к 1 (0,75). Исходя из этого, можно сделать вывод о тенденции укрепления устойчивости консолидированного бюджета Волгоградской области в период 2000-2005 гг. Показатели исполнения бюджета субъекта РФ могут быть представлены в относительном и абсолютном выражении. В 2005 г. увеличение поступлений налога на прибыль обусловлено субъективным фактором, а именно существенным ростом поступлений данного налога от ООО «Лукойл-Волгограднефтепереработка» в связи с изменением бизнес-схемы компании. На увеличение поступления налога на прибыль положительное влияние также оказал рост сальдированного финансового результата организаций в 2,2 раза. Налоги, сборы и регулярные платежи за пользование природными ресурсами поступили в сумме 361082 тыс. руб., или 147,2% к годовым бюджетным назначениям. Отклонение составило +115850 тыс. руб. Наибольший удельный вес (99,9%) в общем объеме налогов, сборов и регулярных платежей за пользование природными ресурсами в 2005 г. составил налог на добычу полезных ископаемых. На высокое исполнение плановых показателей по налогу на добычу полезных ископаемых оказало влияние превышение плановых назначений по налогу на добычу полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых. Расходы на общегосударственные вопросы составили 104% от плановых назначений. Такая ситуация сложилась в результате невыполнения обязательств муниципальных образований по бюджетным кредитам, выдаваемым им на покрытие временного кассового разрыва. Также увеличились расходы на судебные иски. Предлагаемая система показателей оценки устойчивости бюджета региона может использоваться как на стадии прогноза бюджета, так и на этапе прогноза денежных фондов. Расчеты могут производиться и по отдельным направлениям программы повышения устойчивости элементов финансовой системы субъекта Федерации в целях выявления степени влияния того или иного мероприятия программы на повышение сбалансированности доходов и расходов, расширение доходной части и повышение эффективности использования денежных фондов. Мониторинг устойчивости территориальной бюджетной системы в оперативном и постоянном режиме позволит своевременно выявлять возникающие диспропорции в доходах и расходах региона и принимать меры по их устранению или сглаживанию. 2