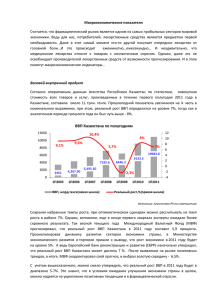

Экономическая трансформация в Республике Казахстан

реклама