Динамика и структура ВВП Российской Федерации

реклама

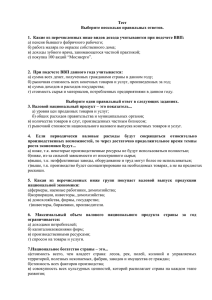

Узяков М.Н. Динамика и структура ВВП Российской Федерации: причины и масштабы искажений Проблема современной статистической базы состоит не только в низком качестве и ненадежности исходной информации, но и в крупных методических ошибках при формировании основных макроэкономических показателей. В характеризовать результате основные народнохозяйственную макропеременые динамику и (призванные структуру), разрабатываемые в недрах Госкомстата, на наш взгляд, не отражают действительной динамики и структуры производства. Неверное отображение в статистике результатов реформ не позволяет адекватно оценить процессы происходившие в ретроспективе, затрудняет осуществление прогнозных построений. Разнообразная информация, имеющаяся по России за 1980-1990 гг. достаточно неплохо согласована между собой. Все то, что мы имеем за 1991-1997 гг. в этом смысле гораздо хуже. Самая главная проблема связана с измерением ВВП, его динамики и структуры. Как известно в 1995 г. под воздействием Мирового банка и МВФ Госкомстат откорректировал в сторону повышения величину ВВП и его составляющих. Для проведения такого рода коррекции было достаточно много причин, в первую очередь связанных с неполным учетом масштабов производства, а также объемов внешней торговли и товарооборота. Важным фактором, сыгравшим ключевую роль в принятии решения о пересмотре оценок ВВП явилось довольно значительное несоответствие в динамике потребления электроэнергии и динамике производства ВВП. В то же время фактом является то, что рост электроемкости в России имеет достаточно убедительные объяснения не связанные с гипотезой о занижении динамики ВВП. В частности исследования сотрудников ИНП РАН (5) свидетельствуют о том, что дополнительные расходы электроэнергии, связанные с поддержанием в работоспособном состоянии не ликвидируемых производственных мощностей, наличие значительных условно-постоянных расходов, а также определенное "утяжеление" российской экономики практически полностью "покрывают" весь возникший рост энергоемкости. Таким образом, очевидно, что мера корректировки ВВП не может быть произвольной. Ее масштабы ограничиваются имеющимися данными о динамике производства продукции в натуральном выражении и по стоимости, тенденциями и закономерностями изменения материалоемкости. В противном случае (т.е. в случае отсутствия согласованных изменений в динамике натуральных и стоимостных показателей) необходима параллельная коррекция данных о масштабах производства в отраслях. Однако для такого рода коррекции не всегда имеются достаточные основания. Вопрос измерения объемов и динамики ВВП в России по-прежнему остается дискуссионным. Об этом свидетельствует, в частности последняя статья Г.Ханина (1), в которой он подвергает сомнению откорректированные в 1995 г. Госкомстатом макропоказатели и утверждает, что первоначальные данные главного статистического ведомства России были ближе к истине. В то же время и Г.Ханин и другие исследователи, такие как Гавриленков, Коэн и Кубонива, оперируют, как правило, тем или иным, но весьма ограниченным набором показателей. В то же время проблема даже не в ограниченности набора показателей, а в его полноте. На наш взгляд, предположения о больших или меньших значениях ВВП должны быть подтверждены прямыми или реконструированными оценками доходов и расходов, данными о производстве и использовании добавленной стоимости, данными об объемах и структуре валовой продукции, причем данные о валовой продукции не должны расходиться с данными о производстве в натуре. 2 Таким образом задача состоит в том, чтобы сформировать на базе имеющихся статистических измерений совокупность непротиворечащих друг другу показателей, характеризующейся определенной степенью полноты. Такой, чтобы можно было говорить не о тех или иных частных измерениях, а о системном взаимодополняющем результате. Фактически мы исходим из того, что несмотря на разнородность и наличие массы противоречивой и нестыковок в современной российской информации, вся совокупность имеющейся информации все же содержит некое подмножество данных, позволяющей достаточно адекватно оценить если не точные значения ВВП и его "теневой" части, то по крайней мере динамику обоих частей произведенного продукта. Проблема состоит лишь в том, чтобы выявить это подмножество и показать его согласованность, дополняемость и степень его полноты. Мы не беремся в рамках данной работы полностью решить эту проблему. Тем не менее мы попытаемся ответить на вопрос о том, какой степенью полноты обладают имеющиеся в настоящее время две основные группы оценок ВВП - первая, тяготеющая к первоначальным оценкам Госкомстата и показывающая к настоящему времени более чем двукратное снижение ВВП, и вторая, связанная с различного рода пересмотрами первоначальных данных и дооценками так называемой "неформальной" части экономики. Кроме того мы попытаемся, используя всю имеющуюся информацию, а также различные методические и модельные построения, получить ответ на вопрос, имеются ли какие-либо реальные статистические аргументы в пользу того, что даже досчитанный в 1995 г. объем ВВП в России является на самом деле недооцененным. В качестве одного из результатов данного исследования 3 возможно также появление наших собственных оценок динамики и объемов российского ВВП в 1991-1996 гг. Таким образом, наша позиция состоит а том, что коррекция макроэкономических показателей необходима и возможна, но только в тех рамках, которые определяются возможностями согласованных изменений взаимоувязанных экономических показателей. Если какие-то из этих показателей не могут быть изменены или меняются в меньшей мере, то, естественно, они задают определенные ограничения для изменения других показателей. 1. Использование межотраслевого баланса при оценке динамики ВВП в сопоставимых иенах Естественным инструментом для балансировки различных показателей является межотраслевой баланс. В рамках МОБ-а имеется возможность согласовать данные о валовой продукции, издержках в отраслях, доходах населения и экономики, произведенном и использованном валовом внутреннем продукте. В то же время, как известно, разработка межотраслевых балансов после 1992 года существенно осложнилась. В результате Госкомстат опубликовал к настоящему времени межотраслевые балансы только за 1991 и 1992 годы и только в текущих ценах. Аналитические же и прогнозные задачи требуют наличия межотраслевых балансов в текущих и сопоставимых ценах, причем за все последние годы. Все это побуждает исследовательские коллективы Министерства экономики и институты Академии Наук самостоятельно заниматься разработкой межотраслевых балансов. При этом все эти разработки основываются на прямых данных статистической отчетности 4 Госкомстата, таких как форма "СО", "5-3" и других. В результате различными исследовательскими коллективами был разработан целый ряд межотраслевых балансов. Наиболее известными, в частности, являются межотраслевые балансы в текущих ценах Института макроэкономических исследований. Модифицированными версиями этих балансов пользуются и в Институте народнохозяйственного прогнозирования РАН. Что касается межотраслевых балансов в неизменных ценах, то их разработка в ИНП РАН осуществлена самостоятельно. При этом методика получения этих балансов не связана с расчетом матриц дефляторов для элементов первого и второго квадранта. Проблема состоит в том, что разработать такие дефляторы для всех элементом МОБ-а на основе имеющейся статистики практически невозможно, тем более это невозможно сделать силами относительно небольших исследовательских коллективов. Единственное приемлемое решение проблемы состоит в использовании расчетной матрицы коэффициентов прямых затрат. Как известно эти макротехнологические коэффициенты в принципе меняются во времени довольно медленно. Это связано как с тем, что технологии сами по себе изменяются достаточно медленно, так и с тем, что данные коэффициенты имеют, как правило, весьма укрупненный и агрегированный характер. В то же время значительный спад производства в российской экономике, резкие структурные и ценовые изменения последних лет могли привести к более существенным, чем это обычно бывает за такой интервал времени, изменениям в макротехнологических коэффициентах. Причем в 1991-1996 гг. сформировались механизмы действующие как в сторону повышения коэффициентов затрат, так и в сторону их понижения. 5 Уменьшение производства, резкое снижение инвестиционной деятельности и обновления производственного аппарата явились факторами снижения эффективности производства и повышения его материалоемкости. Одновременно, изменение ценовых пропорций (в частности рост относительных цен на энергоресурсы) могло привести к повышению мотивов к экономии ресурсов и, как следствие, к снижению материалоемкости в отдельных секторах экономики. Существенным фактором снижения материалоемкости могло стать уменьшение доли (в совокупном выпуске) не пользующейся спросом материалоемкой продукции. Методика получения расчетных коэффициентов затрат, основанная на статистической связи динамики коэффициентов затрат с динамикой валовых выпусков и элементов конечного продукта на ретроспективе была разработана Суворовым Н.В. (3, 4). Исследования и расчеты, проведенные Суворовым Н.В. свидетельствуют о том, что совместный результат этих разнонаправленных процессов привел в 1991-1992 гг. к некоторому росту материалоемкости народного хозяйства. В 1993-1995 гг. адаптация экономики к новым рыночным условиям выразилась в постепенном снижении доли промежуточной продукции. В итоге, в настоящее время материалоемкость народного хозяйства (в терминах доли промежуточной в валовой продукции) примерно соответствует ее уровню в 1990 году. Применительно к рассматриваемой проблеме это означает, что в среднем за последние годы темпы роста ВВП в экономике России не могли быть выше темпов роста суммарного валового выпуска. Итак, имея значения коэффициентов затрат и объемы валовой продукции отраслей в ценах 1990 г. легко получить первый квадрант межотраслевого баланса. Имеющаяся статистика потребления, капитальных вложений и 6 внешней торговли позволяет приблизительно рассчитать значения основных элементов II квадранта МОБ. Полученные отраслевые значения элементов II квадранта в итоге балансируются с общей величиной ВВП и отраслевыми значениями конечного продукта, порождаемыми имеющейся матрицей и валовыми выпусками и рассчитываемыми по формуле (в матричном виде): Y = X - АХ. Таким образом межотраслевой баланс позволяет согласовать основные макропеременные и сформировать оценки ВВП, сопряженные с этими переменными, а также с расчетными значениями коэффициентов затрат. Методика межотраслевого баланса и статической межотраслевой модели позволяет в случае корректировка ключевых макропоказателей (в первую очередь это относится к показателям валовой продукции) осуществлять пересчет и, следовательно, опосредованную корректировку ВВП. В то же время та корректировка, которая была проведена в 1995 г. Госкомстатом не сопровождалась адекватным изменением оценок динамики валовой продукции отраслей. Это означает, что достаточного уровня согласованности в динамике валовой продукции и ВВП либо не было при разработке первоначальных данных о динамике ВВП, либо эта согласованность была нарушена при корректировке ВВП в 1995 г. Расчеты, основанные на официальных данных о динамике ВП отраслей свидетельствуют, что первоначальные данные Госкомстата России хотя и несколько занижали динамику ВВП, были ближе к согласованной с ВП величине ВВП, чем результаты корректировки 1995 г. 7 Таблица 1 Различные оценки динамики ВВП, % 1991 1992 1993 1994 1995 1996 ВВП - первоначальные данные - в % к предыдущему году 87,2 81 88 87,3 95,8 94 - в % к уровню 1990 года 87,2 70,6 62,2 54,3 52 48,9 - в % к предыдущему году 95 85,5 91,3 87,3 95,8 94 - в % к уровню 1990 года 95 81,2 74,2 64,7 62 58,3 - в % к предыдущему году 93,1 84,9 90,2 81,5 93 94 - в % к уровню 1990 года 93,1 79 71,3 58,1 54 50,8 ВВП - пересмотренные данные ВВП - расчеты по модели Наше мнение и мнение многих других экспертов состоит в том, что показатели валовой продукции являются наиболее надежными из всех стоимостных показателей, разрабатываемых в настоящее время Госкомстатом России. В то же время, подчеркнем это еще раз, обоснованные корректировки валовой продукции отраслей не исключены и они могут привести к соответствующим изменениям оценок ВВП. В частности имеется значительное количество аргументов в пользу увеличения оценок валовой продукции в строительстве и сельском хозяйстве. Однако реалистическая корректировка этих показателей не позволяет снизить спад в динамике ВВП более чем на 2-3 процентных пункта. Таким образом, в лучшем случае, действительная величина ВВП окажется где-то посередине между первоначальной и откорректированной оценками Госкомстата. Это означает, что в 1995 г. Госкомстат, мягко говоря, перестарался. 8 Исследования по разработке межотраслевых балансов, проводимые в ИНП РАН не исчерпываются периодом 1991-1^97 гг. Для целей сопоставления с предыдущим периодом, построения регрессионных моделей необходимы достаточно длительные ряды макроэкономических показателей и, в частности, ряды ВВП. В то же время, как известно в дореформенный период межотраслевые балансы разрабатывались, в соответствии с советской методологией, только для отраслей материального производства - так называемые межотраслевые балансы в системе баланса народного хозяйства (МОБ БНХ). Показатель ВВП не исчислялся, его заменяли показатели национального дохода и конечного продукта. В этой связи актуальной является задача пересчета имевшихся за 19801990 гг. межотраслевых балансов в системе БНХ в современную систему национальных счетов, позволяющую учесть производство и распределение продукции во всех отраслях экономики включая сферу услуг. Такого рода работа была проведена в Институте народнохозяйственного прогнозирования. Методической основой для пересчета балансов явилась специально разработанная переходная матрица, позволяющая в автоматизированном режиме пересчитывать балансы в системе БНХ в межотраслевые балансы СНС. Подготовка переходной матрицы в существенной мере опиралась на разработанные Госкомстатом России межотраслевые балансы в системе БНХ и системе СНС за 1991 год. 9 Реконструированная за 1980-1995 гг. динамика ВВП выглядит следующим образом. Рисунок 1 2. ВВП в текущих иенах и проблема уклонения от налогов Наиболее значимое, на наш взгляд, явление именно теневой экономики связано с сокрытием доходов и уклонением от налогообложения. В то же время в России, особенно в условиях высокой инфляции 1992-1994 гг. это явление имело свою специфику. Рассмотрим эту проблему на макроуровне. Как известно основной метод измерения ВВП используемый в настоящее время в РФ - производственный. Т.е. ВВП оценивается на основе соизмерения продукции и затрат в отраслях. Между тем в условиях инфляции величина затрат постоянно занижается. Последнее связано с тем, что приобретение ресурсов и продажа готовой продукции осуществляются в разные моменты времени при различающихся ценовых условиях. При этом предприятия 10 учитывают свои затраты, как правило, по ценам приобретения. В результате на предприятиях образуется так называемая холдинговая или, иначе говоря, инфляционная прибыль. В действительности вся эта так называемая прибыль является частью издержек, поскольку в каждом следующем производственном цикле ее приходится тратить на оплату подорожавших элементов затрат. На макроэкономическом уровне данное явление приводит к завышению уровня добавленной стоимости и валового внутреннего продукта. Это явление достаточно хорошо известно и термин "холдинговая прибыль" уже устоялся в принятой сейчас терминологии системы национальных счетов. При разработке межотраслевого баланса 1992 г. Госкомстатом осуществлена попытка учесть данное явление и сделать объективную оценку затрат и добавленной стоимости. В результате величина добавленной стоимости в межотраслевом балансе сократилась по сравнению с данными счета производства 1992 года, опубликованном в справочнике за 1994 г., примерно на 21%, одновременно промежуточное потребление было увеличено на 22.5%. При этом, естественно, валовая продукция в основных ценах осталась неизменной. В этой связи необходимо обратить внимание на то, что получившие хождение в среде экономистов межотраслевые балансы, разработанные в ИМЭИ (при всех их достоинствах) обладают тем недостатком, что не учитывают или учитывают в очень небольшой степени данное явление. Главная же проблема состоит в том, что при оценке величины ВВП производственным методом его действительные объемы завышаются. Далее, в основу формирования счета использования ВВП закладываются, на самом деле, те же (т.е. существенно завышенные) значения ВВП, что были получены при его исчислении производственным методом. Не случайно поэтому в счете использования ВВП, разрабатываемом Госкомстатом РФ мы имеем 11 положительные и значительные по величине объемы прироста запасов в 19931994 гг. На самом деле все исследования показывают, что именно в эти годы уровень запасов в народном хозяйстве существенно сократился. Данное противоречие легко объяснить, если попытаться вообразить то, как рассчитывались показатели счета использования ВВП. Поскольку запасы наиболее "темное место" в нашей статистике, то самое естественное получить их величину остатком. Тогда, вычитая из завышенного ВВП остальные элементы, мы получаем завышенный прирост запасов. Кроме того данный (совершенно неправильный) результат полностью согласуется с промежуточной продукцией, полученной ранее в рамках формирования счетов производства. Как было уже отмечено, при исчислении производственным методом мы получили завышенную промежуточным оценку продуктом мы ВВП. Сбалансировать можем тоже с только заниженным завышенный использованный ВВП. Таблица 2 Изменение запасов материальных оборотных средств (в счете использовании ВВП) 1990 1991 1992 1993 1994 1995 9,2 181,8 2031 11352 22762 53400 11,0 -9,4 31,0 19,8 -8,2 5,7 Данные Госкомстата текущие цены - млрд.руб. Расчеты по модели цены 1990 г. - млрд.руб. Приведенные в таблице 2 данные свидетельствуют о принципиальном различии в оценках, вплоть до разницы в знаках. (Несмотря, что приведенные в таблице данные представлены в разных ценах, ясно, что, по крайней мере знаки величин должны совпадать). 12 Не вдаваясь в подробности различий оценок достаточно сказать, что в 1991 г. накануне либерализации цен и в условиях ажиотажного спроса на все виды ресурсов запасы никоим образом не могли возрасти, тем более в таких масштабах. Как видно неправильные оценки динамики и структуры ВВП связаны не столько с плохим качеством исходной информации, сколько с методической непроработанностью вопросов экономических измерений в условиях инфляции. Еще раз подчеркнем, что все приведенные рассуждения имеют отношение к расчету ВВП исходя из счета производства. При этом, если попытаться корректно оценить величину ВВП исходя из использования доходов, мы получим оценку существенно более близкую к реальному объему ВВП. Все дело в том, что поскольку значительная часть фиктивного ВВП, о котором говорилось выше, реально расходуется на приобретение материальных оборотных средств, в счете использования она вообще не фигурирует, поскольку не расходуется на конечное потребление. При этом объем используемого ВВП все равно будет несколько завышен, что связано с дополнительным налогообложением фиктивной части валового внутреннего продукта в процессе производства. На самом деле в условиях высокой инфляции необходимо либо переходить к оценке в среднегодовых ценах и затрат и добавленной стоимости, либо, что на наш взгляд более содержательно, вести для периода с высокой инфляцией двойную оценку затрат и ВВП: в текущих ценах и в среднегодовых ценах. (ВВП в текущих ценах (т.е. содержащий холдинговую прибыль) безусловно имеет право на существование хотя бы по той причине, что предприятия в свое время платили налоги с этой, пусть даже фиктивной прибыли.) 13 Следует отметить, что приведенные выше рассуждения имеют отношение и к динамике ВВП в неизменных ценах. Действительно если ВВП в текущих ценах завышен, то (при неизменных значениях дефлятора) завышен и физический ВВП. Таким образом приведенные рассуждения являются еще одним аргументом в пользу снижения последних официальных оценок ВВП. Очевидно, что ни один частный исследователь или даже научный институт не в состоянии заменить Госкомстат. Тем не менее разница в данном случае настолько велика (1992г.: по ВВП - порядка 20%), что использовать имеющуюся информацию непосредственно в том виде, в каком ее сформировали органы статистики не представляется возможным. С точки зрения требований содержательного анализа единственный выход состоит в корректировки данных Госкомстата в текущих ценах, а также любой другой информации, базирующейся на этих данных. Необходимо специально подчеркнуть связь данной проблемы с проблемой уклонения от налогообложения и формированием теневой экономики. Действительно, искусственное завышение ВВП на 10-15 и более процентов, означало, при прочих равных условиях, соответствующее увеличения бремени налогообложения. Фактически налогами обкладывалась не только вновь созданная стоимость, но и материальные затраты. В условия инфляции, спада производства, изменения ценовых пропорций это создавало невыносимые условия для функционирования любого производителя. При этом, в наибольшей степени страдают отрасли с более длинным лагом производства, в частности сельское хозяйство и обрабатывающая промышленность. Не случайно, что в эти годы практически все юридические лица на территории Российской Федерации в той или иной мере уклонялись от налогообложения. В этом смысле вся экономика страны в тот период может рассматриваться как теневая или неформальная. 14 В силу отраслевых различий в длительностях производственного цикла наибольшая часть фиктивного ВВП образуется в сфере материального производства: в 1993 г. на промышленность, сельское хозяйство, строительство и производственный транспорт пришлось около 94%, в 1994 г.-92%, в 1995 г. около 90% фиктивного ВВП. Соответственно подавляющая часть дополнительного налогового бремени по платежам в бюджет легла на плечи именно этих отраслей. Суммарная величина дополнительных изъятий в консолидированный бюджет (масштабы инфляционного налога на производителей) составила, по нашим оценкам, в 1993 г. около 17 трлн.руб. или порядка трети всей величины доходов консолидированного бюджета, в 1994 г. более 33 трлн.руб. или 19% бюджетных доходов, в 1995 г. порядка 7% доходов. Таким образом, в 1992-1995 гг. значительную часть доходов бюджета составляют поступления, связанные с фактическим изъятием у отраслей не только всей их амортизации, но и существенной части оборотного капитала. Следует отметить, что резкое снижение уровня инфляции (до 1,5-2% в месяц) в 1996 г. привело не только к практической ликвидации излишнего налогового бремени на производителей, но и существенному сокращению бюджетных доходов государства. Одновременно, снижение инфляции и практически полное исчезновение инфляционной прибыли сделали явным действительное финансовое положение отраслей российской экономики. Например доля убыточных предприятий в российской экономике увеличился с 15% в 1992 г. до 34.2% в 1995 г., в том числе в промышленности с 7.2% до 26.4%. 15 Для адекватного отражения экономических процессов в 1992-1995 гг., на основании статистики Госкомстата, а также межотраслевых балансов, разработанных в ИМЭИ за 1993 и 1995 гг., нами были сформированы балансы за 1992-1995 гг. в текущих и среднегодовых ценах. Межотраслевыми балансами в текущих ценах, в данном случае, мы называем балансы, основанные на прямой текущей статистики затрат и продукции (статистики, которая как мы отметили завышает реальную величину ВВП). С тем чтобы эти балансы одновременно отражали как номинальные финансовые итоги производства, так и действительные объемы валового внутреннего продукта, из величины прироста запасов, полученной сальдированием валовой продукции и всех других элементов строки МОБ необходимо вычесть величину недооценки материальных затрат первого квадранта (величина "недооценки матзатрат" оценивается специальным образов в зависимости от продолжительности технологического лага в отрасли и среднемесячного индекса цен на материальные затраты данной отрасли). Таким образом в данном межотраслевом балансе будет содержаться две оценки ВВП: в третьем квадранте - произведенного, включающего инфляционную прибыль; а во втором, использованного, с элиминированием инфляционной составляющей. Дополнительный столбец величин недооценки материальных затрат является балансирующим строки межотраслевого баланса. Второй тип балансов в ценах соответствующих лет - это балансы в среднегодовых ценах. Здесь влияние инфляции элиминировано также для элементов первого квадранта, в результате, естественно, произведенный и использованный ВВП совпадают. Именно эти балансы и являются традиционными межотраслевыми балансами в текущих ценах. 16 Оба рассмотренных типа балансов объединяют равенство значений валовой продукции, использованного ВВП, а также всех элементов третьего квадранта за исключением прибыли. Различаются величины промежуточной продукции (элементы 1 квадранта), величины прибыли, добавленной стоимости и произведенного ВВП (в том числе, по отраслям). Таблица 3 1992 1993 1994 1995 ВВП - использованный 19026 150930 565024 1572333 ВВП - произведенный 22753 173233 610426 1658752 84 87 93 95 Соотношение оценок ВВП, % По-видимому, необходимо еще раз пояснить, что разница между первой и второй строкой в Таблице 3 и представляет из себя оценку инфляционного (фиктивного) ВВП. Таким образом в настоящее время в Институте народнохозяйственного прогнозирования РАН имеется система межотраслевых балансов СНС в сопоставимых (1990 г.), текущих и среднегодовых ценах за 1980-1995 гг. Эти балансы могут составить основу информационной базы анализа экономических процессов, происходивших в Российской Федерации, включая явления, связанные с формированием теневой экономики. Важно отметить, что инфляция порождает не только механизмы завышения ВВП, но и механизмы его занижения. Последнее, как уже отмечалось, связано с тем, что высокий уровень налогообложения, наличие инфляционного налога, регулярная недооценка основных фондов и амортизации, высокие ставки по кредитам и ряд других причин приводят к тому, 17 что предприятия законными и не вполне законными способами стремятся занизить свою добавленную стоимость и прибыль. Основной способ занижения доходов состоит в отнесении на материальные затраты и себестоимость продукции целого ряда статей расходов, являющихся по своей сути частью чистой продукции. Наиболее значимую величину здесь составляли всевозможные отраслевые внебюджетные фонды, а также списания, в качестве текущих элементов, капитальных затрат. Кроме того, как массовое явление имело место прямое завышение цен с целью получения личных доходов. Особенно часто это происходило в богатых, экспортно-ориентированных отраслях, когда продукция реально продавалась по одним ценам, фиксировалась по другим, а разница делилась между непосредственными участниками сделки. В результате такого рода процессов неизбежно снижалась общая налогооблагаемая база и поступления в государственный бюджет. Приблизительно, масштабы такого перераспределения (добавленной стоимости в промежуточную продукцию) можно оценить, сравнивая расчетные материальные затраты в отраслях (полученные по межотраслевой модели в методологии 1990 года с использованием среднеотраслевых дефляторов) с оценкой фактически сложившихся затрат при элиминировании влияния лагов и инфляции (фактически здесь идет речь об уровне затрат, оцененных в так называемых балансах в среднегодовых ценах). Основная гипотеза такого сопоставления состоит в том, что в 1990 г., в условиях отсутствия инфляции и иного хозяйственного устройства, было существенно меньше мотивов и возможностей сокрытия добавленной стоимости, соответственно материальные затраты отраслей в межотраслевом балансе существенно меньшей степени, чем в настоящее 1990 г. искажены в время. Таким образом, сопоставление межотраслевых балансов, построенных на основе текущей статистики и расчетных межотраслевых балансов в текущих ценах, полученных на основе 18 прогноза изменения матрицы прямых затрат 1990 года, позволяет получить требуемые оценки. Ниже приведены оценки сокрытия ВВП за 1993-1994 годы. Таблица 4 ОЦЕНКА МАСШТАБОВ СОКРЫТИЯ ДОБАВЛЕННОЙ В ОТРАСЛЯХ МАТЕРИАЛЬНОГО ПРОИЗВОДСТВА (миллиардов рублей) ОТРАСЛИ НАРОДНОГО ХОЗЯЙСТВА Промышленность Строительство Сельское хозяйство Транспорт Сфера обращения Непроизводств.сфер? ВСЕГО Скрытая доб.ст-ть 6683.2 196.1 17206.0 768.6 6552.4 5881.0 37287.3 1 9 9 3 год Доля в сумме 17.9% 0.5% 46,1% 2.1% 17.6% 15.8% 100.0% Доля в матзатр. 7.4% 1.8% 60,8% 18,5% 83.6% 23.6% Скрытая доб.ст-ть 23011.5 624.2 37097.8 1916.2 27761.0 17123,0 107533.7 1 9 9 4 год Доля в Доля в сумме матзатр. 21.4% 8.9% 0.6% 1.8% 34.5% 50.0% 1.8% 18.5% 25.8% 83.6% 15.9% 20.1% 100.0% Как видно из таблицы, масштабы отнесения добавленной стоимости на промежуточную продукцию огромны. Они существенно превышают величину инфляционного завышения ВВП по народному хозяйству. В 1994 г. завышение величины ВВП вследствие инфляции были почти в 2.5 раза меньше масштабов сокрытия добавленной стоимости в промежуточном продукте. Существенным при этом является то, что ситуация совершенно по разному складывается в различных отраслях. Для одних отраслей, в частности, для промышленности уровень сокрытия добавленной стоимости не компенсировал величину дополнительного налогообложения через механизм обложения инфляционной прибыли. В результате "переплата" в бюджет промышленностью в 1994 г. составила около 10 трлн.руб. Аналогична ситуация со строительством. В то же время сфера обращения, транспорт и бюджетно-кредитная сфера, только в силу рассматриваемых причин, недоплатили в бюджет более 20 трлн.руб. 19 Меры предпринятые Правительством в последние годы по ликвидации всевозможных льгот (в том числе разнообразных внебюджетных фондов) привели к определенному снижению возможностей сокрытия добавленной стоимости путем отнесения ее на элементы затрат. По нашим оценкам эта величина снизилась с 2225% ВВП в 1992-1993 гг. до примерно 12% ВВП в настоящее время. Тем не менее, уровень скрываемого от налогообложения все еще слишком высок. Возможно он даже выше наших оценок. Такого рода подозрения связаны, главным образом, с тем, что несмотря на все усилия Правительства, доля доходов консолидированного бюджета (по отношению к ВВП) не только не увеличивается, но даже имеет некоторую тенденцию к снижению. Резкое снижение поступлений в бюджет из промышленности и сельского хозяйства, а также необходимость субсидирования ряда отраслей материального производства, ставят проблему увеличения налогообложения сферы услуг, торговли и различных видов коммерческой деятельности. Необходимо иметь в виду, что в настоящее время около 55% доходов бюджета составляют поступления из промышленности, при доле промышленности в ВВП порядка 30%. Если бы фактическая (а не заявленная) добавленная стоимость и прибыль, создаваемые в сфере торговли и коммерческих услуг, обкладывались хотя бы по средним для экономики нормам налогообложения, бюджет мог бы дополнительно получить в 1993 г. не менее 10 трлн.руб., в 1994 г. порядка 45 трлн.руб., в 1995 г. более 100 трлн.руб. Неизбежным также является резкое увеличение налогообложения высоких и сверхвысоких доходов частных лиц. Именно доходы населения составляют основную часть ВВП. Между тем, если средняя фактическая норма поступлений налогов от ВВП составляет 28%, то налогообложение доходов населения не превышает 5%. 20 Фактически это означает, что чистая прибыль экономики, за вычетом смешанных доходов и доходов от предпринимательской деятельности, обкладывается по норме более 70%. Одновременно это означает, что подавляющая часть частных лиц с высокими доходами налогов практически не платит. 3. Факторы Формирования финансово-стоимостной структуры экономики. Огромные различия в уровне доходности различных секторов экономики, различные возможности сокрытия доходов связаны, в первую очередь, с новыми денежными отношениями и, в частности, новыми ценовыми пропорциями и структурой конечного спроса, сформировавшимися в результате либерализации цен и внешней торговли. Как только, уже начиная с 1991 г., субъектом внешней торговли с российской стороны все в большей мере становились а отдельные юридические и физические лица (а не государство), возникла естественная в этих условиях тенденция подтягивания внутренних цен к уровню внешнеторговых. Воздействие цен мирового рынка на внутреннюю ценовую ситуацию осуществлялось цены прежде всего основных через воздействие на отраслей-экспортеров, а именно нефтегазовой промышленности, металлурги, химии, лесной промышленности. Резко упавший в 1992 г. официальный курс рубля привел к тому, что внутренние цены (в пересчете на свободно конвертируемую валюту) оказались во много раз ниже мировых. В результате российские сырьевые отрасли получили значительные преимущества на внешнем рынке. Этот рынок, на котором они продавали продукцию много дороже чем внутри страны оказался гораздо более привлекательным. 21 Эта ситуация породила множество нарушений и экономических преступлений. Отсутствие отлаженной системы государственного учета доходов и налогообложения в рыночных условиях привела к тому, что существующая в то время система отчетности позволила скрывать значительную часть доходов от внешней торговли. Достаточно сказать, что в 1992 г. величина промежуточного продукта в нефтедобывающей промышленности оказалась необоснованно завышена, по нашим оценкам, почти в 10 раз, в газовой промышленности более чем в 3 раза. В 1993 г. аналогичное завышение в этих отраслях составило, соответственно, 3 и 1.5 раза. Очевидно, что на соответствующую величину был занижен доход этих отраслей. Одновременно низкая покупательная способность рубля сдерживала рост цен на импортируемые потребительские товары. Относительная дешевизна поступающих в Россию импортных товаров ограничивала рост цен на соответствующую продукцию отечественного производства. Таким образом либерализация внешней торговли "разводила" отраслевую динамику по двум направлениям: завышая цены на сырьевые товары и занижая цены на продукцию перерабатывающих отраслей. 22 Таблица 5 Отраслевые индексы дефляторы ВП рост в разах к 1990 году 1992 199? 1994 1995 Электроэнергетика Нефтедобыча Нефтепереработка Газовая промышленность Угольная промышленность Прочая топливная промышленность Черная металлургия Цветная металлургия Химическая и нефтехим. промышленность Машиностроение и металлообработка Лесная, деревообр. и ЦБ промышленность Промышленность стройматериалов Легкая промышленность Пищевая промышленность Прочие отрасли промышленности Стро ител ьство Сельское и лесное хозяйство Транспорт грузовой и связь произв. Транспорт пассажирский и связь непроизв. Сфера обращения, включая комм, деятельность Прочие виды деятельн. сферы мат. производства Просвещение,здавоохр., культура и искусство Жилищно-коммунальное хозяйство и бытовое обслуж. Управление,финансы,кредит,страхование Наука и научное обслуживание 50 251 118 143 87 25 79 100 55 32 54 39 33 28 27 43 13 46 20 157 528 1424 1082 727 628 221 627 654 v 423 263 365 377 232 253 186 366 171 572 180 904 2678 2914 3781 2937 2528 902 2505 2085 2142 1352 1785 1863 866 1004 655 1783 748 2712 2014 3562 6478 10358 12862 8101 6446 2722 6272 5509 5597 3228 5710 5977 2490 2812 2085 5275 2526 10572 3338 8486 40 244 885 6465 22 24 256 508 1039 2457 2894 8810 40 19 498 162 2321 701 14261 1662 Средний дефлятор по экономике РФ 47 386 1703 5326 Именно либерализация внешней торговля оказала решающее воздействие на динамику и соотношения цен в стране в этот период. Так называемый денежный навес составлял лишь незначительную долю товарной массы в новых, многократно возросших ценах. Можно утверждать, что быстрая и неподготовленная либерализация экономических отношений в стране явилась спусковым крючком всего процесса инфляции. 23 В условиях либерализованной внешней торговли и относительно низкого курса рубля внешний спрос оставался сильнейшим фактором роста цен на отечественном рынке до тех пор, пока внутренние цены на товары, являющиеся важнейшими статьями экспорта были (с учетом транспортных затрат) ниже цен мирового рынка. Тот факт что российская экономика в течение многих десятилетий формировалась в совершенно иной ценовой среде (с относительно низкими ценами на топливо и энергию) предопределил характер используемых в ней технологий и невозможность быстрой адаптации к новой ценовой среде. Ситуация усугубилась резким снижением инвестиционных возможностей отраслей. В результате инфляция спроса в экспортноориентированном сырьевом секторе экономики в 1992-1996 гг. явилась фактором инфляции издержек в обрабатывающих отраслях промышленности и сельском хозяйстве. Это связано с тем, что из всех элементов затрат в наибольшей степени дорожала продукция отраслей экспортной ориентации. 24 Можно говорить о том, что в условиях жесткой кредитно-денежной политики инфляция издержек имеет подавленный характер, поскольку предприятия оказываются не в состоянии поднять цены на свою продукцию до уровня, обеспечивающего нормальный уровень рентабельности и, как правило, вынуждены сокращать производство. В настоящее время по большинству экспортных товаров уровень внутренних цен достиг или превзошел уровень цен на мировом рынке. В результате ситуация коренным образом изменилась. Теперь цены мирового рынка являются, для соответствующих отраслей, сдерживающим фактором ценовой динамики внутри страны. При этом необходимо подчеркнуть, что решающее значение для изменения ситуации на ценовом рынке имел рост реального курса рубля. 25 Изменение ценовых соотношений внутри страны уже в 1992 г. привело к кардинальному изменению финансового положения отраслей народного хозяйства. При этом можно выделить как минимум две группы отраслей: 1. Выигравшая от новых ценовых пропорций. В эту группу входят отрасли ТЭК-а, другие экспортно-ориентированные отрасли, производственный транспорт, сфера обращения включая денежно кредитную сферу . Парадокс состоит в том, что эти, наиболее богатые отрасли российской экономики и являются наиболее крупными неплательщиками в бюджет. Именно здесь, как уже отмечалось, наблюдается наибольшее сокрытие добавленной стоимости и прибыли. 2. Основная часть экономики ориентированная на внутренний конечный спрос, а именно: отрасли обрабатывающей промышленности, сельское хозяйство, отрасли социально-культурной сферы. В итоге всех перераспределительных процессов, связанных с ценовыми изменениями и особенностями институционального устройства в реформируемой российской экономике около 50% добавленной стоимости, создаваемой в экономике, сконцентрировалось в сфере обращения и денежно-кредитной сфере. 27 К группе отраслей, ориентированных на внутреннее конечное потребление отнесены: машиностроение и строительство, легкая промышленность, пищевая промышленность, сельское хозяйство. В группу сырьевых отраслей включены все отрасли ТЭК, черная и цветная металлургия, химическая и лесная промышленность. Сфера обращения рассматривается здесь в широком смысле и включает торговлю, посредническую деятельность, производственный транспорт и денежно кредитную сферу. В 1990 г. доля этих секторов в добавленной стоимости не превышала 15%, т.е. приблизительно соответствовала доли этих отраслей в общей численности занятых. Доля в добавленной стоимости машиностроения, строительства, легкой и пищевой промышленности снизилась за этот период с почти 50% до 25% в настоящее время. При этом доля этих отраслей в общей численности занятых практически не изменилась составив более 40%. По-прежнему в данных отраслях сосредоточено около 40% основных производственных фондов. 28 Вообще говоря, изменение ценовых соотношений в экономике (при прочих равных условиях) слабо влияет на общую величину создаваемой добавленной стоимости и, таким образом, на общую величину конечного спроса. Тем не менее, характер и способ произошедших в отраслевой структуре ВВП изменений имеет непосредственное отношение к той динамике производства, которая сложилась в экономике Российской Федерации в последние годы. Дело в том, что при даже неизменной величине добавленной стоимости мы можем иметь существенно разный внутренний конечный спрос. Применительно к экономике России начала реформ мы наблюдаем ситуацию, когда крупные отрасли, ориентированные на внутренний рынок товаров и услуг, в которых была занята огромная часть населения и сосредоточена существенная часть производственного аппарата, резко потеряла в доходах. Это означает, что соответственно сократился и конечный спрос этих отраслей, включая инвестиционный спрос и потребительский спрос работников. Однако, на другом "полюсе" экономики резкое увеличение доходов сферы обращения (в широком смысле этого слова) не привело к соответствующему росту конечного спроса, т.е. не привело к соответствующему росту потребления и капитальных вложений. В этих секторах образовался избыток доходов, который реализовал себя в виде сбережений и вывоза капитала. 29 То огромное положительное сальдо внешней торговли, которое мы имеем, является следствием того простого факта, что те кто вывозят ресурсы имеют валютные доходы, существенно превосходящие их потребности в импорте оборудования и товаров потребления. Кроме того, тот платежеспособный спрос, который здесь формировался все в большей степени был ориентирован на импортную продукцию. 3. Дополнительный ВВП, создаваемый домашними хозяйствами Приведенные выше соображения и количественные иллюстрации относятся к традиционным и официальным методам учета динамики и объемов ВВП, тем или иным образом находящих свое воплощение в денежной форме. В то же время существует еще один важный аспект, определяющий действительную величину ВВП в государстве. Это величина работ и услуг оказываемых населением как внутри домашних хозяйств так и вне их на безденежной основе. Величина этой части ВВП как правило тем выше чем ниже уровень экономического развития страны. Кроме того, на наш взгляд, доля этой части повышается при понижательной экономической динамике. Действительно, в менее развитых государствах значительная часть услуг по приготовлению пищи, стирке, уборке помещений и т.д. ложится на членов семьи. В то время как в развитых государствах 30 значительную часть этих услуг предлагают и осуществляют специализированные коммерческие предприятия. В значительной степени именно с явлениями такого типа связаны мотивы корректировки в сторону повышения валовой продукции строительства и сельского хозяйства в РФ за 1991-1997 гг. Эта часть ВВП учитывается и оценивается достаточно плохо не только в России, но и в других странах. Это достаточно сложная методологическая и статистическая проблема. Она является общей для всех стран. В этой связи давать какие-либо количественных оценок крайне сложно. В то же время самая общая экспертная оценка состоит в том, что производством работ и услуг в российских семьях взрослые члены семьи (все вместе) занимаются приблизительно на 20-25 часов в неделю больше, чем взрослые члены семьи в развитых странах. Это эквивалентно 15-20% рабочего времени и, следовательно, в некотором смысле можно утверждать, что реальный объем ВВП в России выше официально регистрируемого на 15-20%. В то же время, на наш взгляд, эту часть ВВП вряд ли имеет смысл относить к "теневой" части экономики. 31 Список литературы 1. Г.Ханин "Насколько действительно упало производство в России? Вопросы статистики, М., No 4, 1997. 2. А.Пономаренко "Подходы к определению параметров теневой экономики". Вопросы статистики, М., No 1, 1997. 3. Н.В. Суворов, Е.Е.Балашова "Методы интеграции балансового и эконометрических подходов в исследовании динамики межотраслевых связей", Проблемы прогнозирования, М., No 4, 1997. 4. Н.В. Суворов, Е.Е.Балашова "Изменение структуры межотраслевых связей российской экономики в первой половине 90-х годов", Проблемы прогнозирования, М., No 1, 1998. 5. И.Н. Борисова, С.А. Воронина, Ю.С. Кретинина, М.Ю. Ксенофонтов, А.С. Некрасов "Энергоемкость российской экономики", Проблемы прогнозирования, М., No 6, 1997. 32