133 УДК 336.143 БЮДЖЕТНЫЙ ДЕФИЦИТ И ЕГО ВЛИЯНИЕ НА

advertisement

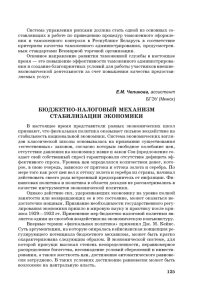

6. Уголовный кодекс Республики Беларусь: принят Палатой представителей 15 ноября 2002 г.: одобрен Советом Респ. 9 июля 1999 г. г.: текст Кодекса по состоянию на 3 февраля 2011 г. // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». – Минск, 2011. УДК 336.143 БЮДЖЕТНЫЙ ДЕФИЦИТ И ЕГО ВЛИЯНИЕ НА ФИСКАЛЬНУЮ ПОЛИТИКУ В ГОСУДАРСТВЕ Т. Рейтерович, 3 курс Научный руководитель – О.И. Дем'янчук, к.э.н., доцент П ол е сГ У Актуальность исследования проблемы дефицита государственного бюджета в условиях углубления экономических реформ и кризисных явлений приобретает важное значение в связи с необходимостью поиска теоретических и практических путей, направленных на стабилизацию и развитие экономики Украины. Чрезвычайно важным направлением научных исследований в современных условиях является исследование процесса формирования дефицита бюджета и его влияния на фискальную политику в государстве, и их взаимосвязь с основными показателями развития экономики государства. Исследованием вопросов дефицита бюджета посвященные труды многих известных отечественных и заграничных ученых. Среди украинских ученых известными являются труды: О. Д. Василика, А.С. Гальчинського, А.І. Даниленка, А.О. Єпіфанова, В.І. Кравченко, М. И. Савлука, М. И.Туган-Барановського и других. Весомый вклад в теорию государственного регулирования и его фискальных инструментов сделано Дж. С. Мілем, Д.Рікардо, Дж. Кларком, Дж. М. Кейнсом, П. Семюелсоном и др. К сожалению, проблема дефицита бюджета все еще является актуальной, и требует дальнейших исследований. Цель исследования заключается в характеристике бюджетного дефицита и фискальной политики государства, и их взаимосвязи. Для реализации поставленной цели необходимо раскрыть экономическую природу бюджетного дефицита и его роль в экономике; проанализировать взаимосвязь бюджетного дефицита из формированием фискальной политики. Бюджетный дефицит выражает такие объективные экономические отношения, которые возникают между участниками общественного производства в процессе использования средств сверх имеющихся закрепленных источников прибылей в силу роста предельных расходов производства. Важно отметить, что в заграничной литературе, различают следующие виды дефицита: реально что наблюдается, структурный и циклический дефицит бюджета. Под реально что наблюдается понимают дефицит, объем которого равняется общим прибылям (денежным поступлением) от совокупных налогов за минусом расходов на государственные закупки и трансфертные платежи. Структурный дефицит являет собой вычисленную разницу между совокупными прибылями и расходами, при определенной фискальной политике (действующий уровень налогообложения и текущих расходов), и базовом уровне безработицы (6%). Когда экономическая система входит в период спада, а уровень безработицы повышается сверх базового, реально что наблюдается дефицит бюджета превышает уровень структурного дефицита. Разницу между реально что наблюдается дефицитом бюджета и структурным дефицитом называют циклическим дефицитом бюджета. С понятием дефицита бюджета тесно связанное понятие фискальной политики, которая являет собой сложную систему экономических отношений между субъектами ведения хозяйства и государством по поводу распределения и перераспределения общественного продукта, создания централизованного фонда финансовых ресурсов и его использования. Основой фискальной политики государства является определение методов и источников финансирования бюджета и его использования. Между фискальной политикой и госбюджетом существует прямая и обратная зависимость - с одной стороны, государственный бюджет определяет возможности фискальной политики, из другого - фискальная политика влияет на состояние бюджета. Важное значение имеет также его структура и соотношение между государственными доходами и расходами. Для более глубокого анализа проблемы дефицита бюджета в нашем государстве проанализируем его состояние и динамику за 1995 - 2010 гг. на основе рис. 1. 133 20,0 0,0 -20,0 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 -40,0 Дефицит(-) Профицит(+… -60,0 -80,0 Рисунок – Динамика дефицита государственного бюджета Украины за 1995-2010 гг. П ол ес ГУ Следовательно, проанализировав данные графика мы можем сделать вывод, что бюджет Украины преимущественно является дефицитным. В 2004, 2009 и 2010 гг. дефицит составлял достаточно таки весомые суммы - 11,01 млрд. грн., 28,4 млрд. грн. и 64,3 млрд. грн. соответственно, и превышал 3% от ВВП, который считается негативным явлением. В 2000 г. и в 2002 г. мы имели профицит бюджета, который является неплохой тенденцией для економики. В целом динамика дефицита (профицита) достаточно таки нестабильна в течение 1995 - 2010 гг. Состояние госбюджета в стране определяется не только фискальной политикой, а еще и монетарной. Соответственно, проанализируем изменения в дефиците бюджета, учитывая изменения в монетарной и фискальной политиках, сосредоточив большее внимание на последней. В частности, можно выделить такие несколько важнейших этапы в изменении монетарной и фискальной политик в Украине: 1) мягкая монетарная политика и мягкая фискальная политика (1992-1995гг); для этого периода характерным был значительный размер дефицита бюджета, который финансировался за счет эмиссии денег НБУ, что привело к гиперинфляции в 1993 году; 2) жесткая монетарная политика и мягкая фискальная политика (1996-1999гг); в этот период самую весомую роль сыграл НБУ, который провел денежную реформу. Дефицит бюджета в этот период колебался в незначительных пределах. Его финансирование осуществлялось за счет выпуска ценных бумаг, которые в основном выкупались на вторичном рынке Национальным банком, то есть, по существу происходило непрямое кредитование правительства; 3) жесткая монетарная и жесткая фискальная политика (2000-2003гг) на протяжении этого периода бюджет складывался с незначительным дефицитом, а в 2000 и 2002 был профицит бюджета. Финансирование дефицита обеспечивалось в основном из поступлений от приватизации. Государственный долг в течение этих лет постоянно снижался. В целом этот период ознаменовался возобновлением экономического роста и снижением темпов инфляции; 4) в целом, начиная с 2004 года происходил постепенный отход от жесткой монетарной и фискальной политик с целью адаптации экономики Украины к европейским стандартам. Относительно 2004 года, то тогда дефицит бюджета заметно вырос, и превысил 3% к ВВП, что было слэдствием политической нестабильности в стране и снижением объемов производства в экономике. В целом, в течение 2004-2010 лет дефицит госбюджета финансировался в основном за счет внешних заимствований, в частности траншей МВФ, и частично средствами от приватизации. Мировой экономический кризис привел к росту дефицита бюджета в 2008-2010 годах, и заставила дополнительно привлекать средства МВФ на его покрытие; В мировой практике одним из важнейших методов борьбы с хроническими дефицитами было применения специальных фискальных правил, которые помогают политическим деятелям принимать решение в сфере фискальной политики. Эти правила приобретают форму законодательных норм, процедур бюджетного процесса, и именно через них выражается влияние дефицита на политику в государстве. В разных странах фискальные правила имеют свои особенности. Однако, все эти правила можно объединить в определенные группы. 1. Правила сбалансированного бюджета, среди которых центральное место занимает "золотое правило" государственных финансов, которое предусматривает сбалансированность текущих бюджетных доходов и расходов. 2. Правила заимствований, относительно ограничений или запрета использования отдельных источников государственных заимствований. Среди этих правил можно выделить: запрет внутренних государственных заимствований, запрет государственных заимствований у центрального 134 ес ГУ банка (страны ЕС, США, Япония) или ограничения их размера в процентах к прошлогодним доходам или расходам правительства. 3. Долговые и резервные правила, которые заключаются в установлении лимитов относительно аккумулирования валового государственного долга в процентах к ВВП (страны ЕС), а также связаны с формированием специальных резервных фондов для предотвращения финансового кризиса в неблагоприятные периоды. Выводы. Следовательно, в процессе исследования, мы раскрыли экономическую природу бюджетного дефицита и его роль в условиях экономики переходного периода, а также проанализировали его влияние на фискальную политику в государстве. Следует отметить, что именно фискальная политика представляет основу регулирования дефицита бюджета, а потому выступает в качестве весомого аспекта в осуществлении макроэкономической политики в государстве. Подводя итоги анализа бюджетного дефицита, следует отметить, что надежная система его финансирования в Украине еще не создана. Финансовая система в том виде, в котором она сложилась сегодня, еще не состоятельная обеспечить настолько сложные процессы, потому следует усилить внимание к реформированию системы финансового обеспечения страны. Список использованных источников П ол 1. Бюджетный кодекс Украины // Ведомости Верховной Рады Украины. - 2001.-№37-38. 2. Василишин Р. Взаимосвязь бюджетного дефицита и государственного долга Украины // Вестник УАДУ. – 2004. - №4. – С. 200-207. 3. Василик О. Д., Павлюк К. Бюджетная система Украины : Учебник. – К.: Центр навч. Л-ры, 2004. – 544 с. 4. Василик О. Д. Теория финансов : учебник. – К.: НІОС, 2000. 5. Дем'янишин ВТ. Бюджетный дефицит и его влияние на кризисную ситуацию в Украине // Вестник ТНЕУ. - 2007. - № 5. 6. Невінчаний І. С. Основные пути преодоления бюджетного дефицита в Украине . С. Невінчаний // Формирование рыночных отношений в Украине. – 2009. - № 6. – С. 98-101. 7. Редіна Н. И., Гордеева Л. П. Дефицит бюджета и основные пути его преодоления в Украине // Финансы Украины. – 2000. - № 5. 8. Федоcов В., Гладченко Л. Бюджетный дефицит в контексте западной финансовой теории и практики // Финансовые черточки. – 2009. - № 3. – С. 19-32. 9. Фискальная политика государства в условиях финансового кризиса/ Мельник В. М.// Финансы Украины. – 2008. - №11. – С. 11-17. 10. Шелест В. В. Бюджетный дефицит Украины // Актуальные проблемы экономики. – 2007. - № 3. – С. 19. 11. Режим доступа : www.ac-rada.gov.ua. 12. Режим доступа : www.ukrstat.gov.ua . УДК 336.71.078.3 ГРАФИЧЕСКАЯ МОДЕЛЬ ФИНАНСОВОЙ УСТОЙЧИВОСТИ БАНКА НА ПРИМЕРЕ ОАО «БЕЛАГРОПРОМБАНК» Ю.С. Савченко, 3 курс Научный руководитель – М.А. Коноплицкая, ассистент Полесский государственный университет Баланс коммерческого банка – это сводная таблица, дающая представление о финансовом положении, характере, структуре и размерах операций банка на соответствующую дату. Для наиболее удобного и наглядного изучения структуры баланса предприятия многие ученые начали предлагать различные модели изображения бухгалтерского баланса, среди которых особое место занимает модель, разработанная Амелиным И.Э. Им был предложен способ графического моделирования финансового состояния коммерческого банка, который удобен по своей простоте и наглядности представления финансовой структуры. В качестве графической формы выбран корабль в соответствии с образными выражениями в адрес банков: ―…этот банк на плаву, а тот уже утонул ‖. 135