ИК АК БАРС Финанс

реклама

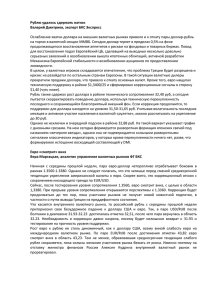

АК БАРС Финанс Макроэкономика 8 июня 2010 г. Прогноз валютных курсов ПРОГНОЗ ПО ВАЛЮТНОЙ ПАРЕ EUR/USD Мы ожидаем, что резкое ослабление евро, которое наблюдалось с начала года и особенно ускорилось в конце мая - начале июня, близко к завершению. Уровень поддержки, на наш взгляд, находится на отметке 1.18 долл./евро. Мы полагаем, что на фоне проблем с финансированием дефицитов в странах PIGS (Португалия, Ирландия, Греция и Испания), предстоящих досрочных выборов в Германии и т.п., на краткосрочном горизонте 1-2 месяца евро будет находиться в диапазоне 1.181.23 долл./евро. По нашим ожиданиям, до конца года курс евро частично восстановит свои позиции к доллару до уровня 1.26-1.28, что будет обусловлено улучшением перспектив развития крупнейших стран в зоне евро, а также отходом на второй план несколько преувеличенных по масштабу проблем сравнительно небольших европейских стран. Ниже приведены основные факторы, которые будут формировать курс в перспективе до конца года. Факторы, действующие в сторону укрепления доллара Негативный новостной фон по PIGS. Мы полагаем, что масштаб проблем с рефинансированием дефицитов госфинансов PIGS несколько преувеличен, поэтому фокус новостей и опасений в ближайшее время, скорее всего, будет отодвинут на второй план. Тем самым влияние данного фактора скоро сойдет на нет. Ожидается, что восстановление в Европе будет протекать существенно медленнее, чем в США. Европейская Комиссия прогнозирует рост ВВП в зоне евро в 2010 г. на уровне 0.9%, тогда как в США этот показатель составит 2.8%. При этом, основным тормозящим фактором является медленное восстановление внутреннего спроса в еврозоне. Например, розничные продажи находятся на низком уровне, и с начала года сохраняется снижение по сравнению с 2009 г. Данный фактор будет препятствовать более существенному укреплению евро. ­ Факторы, ограничивающие дальнейшее укрепление доллара В зоне евро с начала 2010 г. наблюдается весьма существенный рост промпроизводства. По последним данным за март промпроизводство в еврозоне выросло на 6.9% в годовом выражении. Дополнительным стимул для ускорения роста станет наблюдавшееся 10%-ное снижение валютного курса по отношению к доллару, которое окажет поддержку экспорту товаров Еврозоны в США и в ряд стран, чьи валюты привязаны к доллару, а также подтолкнет импортозамещающие производства внутри еврозоны. Огромный бюджетный дефицит США (см. табл.). Дефицит госбюджета США к ВВП, по прогнозам в 2010 г., будет превышать данный показатель в большинстве стран еврозоны (по оценкам Еврокомисии). Между тем, отношение дефицита бюджета США к ВВП сопоставимо с аналогичной величиной в Испании, чей рейтинг в конце мая был понижен до АА+ агентством Fitch. Резкое укрепление доллара может привести к существенному увеличению дефицита торгового баланса США. Одновременно девальвация евро, наблюдавшаяся в первой половине 2010 г., позитивно скажется на экспорте стран ЕС во втором полугодии, и, на наш взгляд, приведет к общему улучшению делового климата. Таким образом, к концу года мы ожидаем, что по мере снижения рисков в Европе евро частично восстановит свои позиции к доллару до уровня 1.28 доллара/евро Аналитический отдел, тел. (495) 644-29-95 Отношение потребности в финансирование госбюджета к ВВП Еврозона MSCI 2011прогноз 2010прогноз 2009 -6.1 -6.6 -6.3 Германия -4.7 -5 -3.3 Франция -7.4 -8 -7.5 -9.9 -10 -11 США Источник: ЕС Елена Василева-Корзюк, [email protected] Риски: „заражение” бюджетных финансов Решение проблем с рефинансированием госдолга PIGS может стимулировать оппортунистическое поведение других европейских стран. Это в свою очередь приведет к хроническим проблемам по согласованию макроэкономической политики и бюджетных параметров в Европе, что в конечном итоге помешает восстановлению курса евро к доллару. ПРОГНОЗ ПО ПАРЕ РУБЛЬ/ДОЛЛАР Мы полагаем, что к концу года должна возобновиться тенденция ослабления курса доллара к бивалютной корзине по мере восстановления цены на нефть до уровня $80 за баррель. Цены на нефть – ждем умеренный рост Согласно консенсус-прогнозу агентства Bloomberg, баррель нефти WTI будет стоит $84.5 к концу 2010 г. Наша оценка несколько ниже – с учетом умеренного восстановления международной экономики и соответственно спроса на нефть, к концу года мы ожидаем, что цены на черное золото поднимутся до $80. Такому уровню цен на нефть соответствует курс рубля примерно на уровне 33 руб. к корзине (см. приложение). Таким образом, восходящая динамика цен на нефть окажет поддержку российской валюте, и к концу года, по нашим оценкам, курс составит примерно 29.3 рубль/доллар. В краткосрочном плане, однако, мы ожидаем сохранение волатильности как на внешнем валютном рынке, так и на рынке сырьевых товаров, что приведет к некоторому укреплению доллара к рублю до 32.4 руб./доллар к концу второго квартала. 2-кв. 2010 3-кв. 2010 4-кв. 2010 EUR USD 1.18 1.2 1.28 рубль/корзина 35 34 33 рубль/доллар 32.38 31.19 29.31 рубль/евро 38.21 37.43 37.51 Источник: прогноз АК БАРС Финанс Прогноз по притоку капитала Основной риск нашего прогноза традиционно находится в оценке притока/оттока капитала. По словам Алексея Улюкаева, отток капитала в мае был сравнительно невелик – в пределах несколько миллиардов долларов, при этом ЦБ купил в мае около $6 млрд. Напомним, что в мае цена на нефть (WTI) упала на 16% с $86.2 до $72.6. Существует риск, что в случае сохранения негативной динамики цен на нефть к концу июня отток капитала усилиться, но в целом, по нашим оценкам, курс рубля к бивалютной корзине останется в пределах 35.5 руб. Соответственно, курс рубля может достичь 32.8 руб./долл., но в целом к концу года ожидаем укрепление рубля до 29.3 руб./долл. на фоне восстановления цен на нефть. 8 июня 2010 г. Страница 2 из 3 Приложение: Цены на нефть и курс рубля к бивалютной корзине Источник: Bloomberg 8 июня 2010 г. Страница 3 из 3