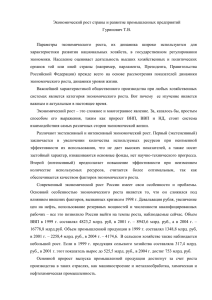

Декомпозиция темпов роста ВВП России в

реклама