Рубль vs доллар на рынке акций российских компаний

реклама

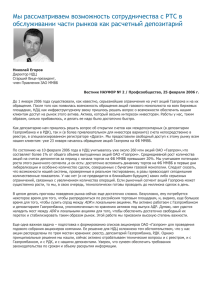

АКТУАЛЬНАЯ ТЕМА № 5 (31) 2006 19 Александр Герасимов Елена Гутарева и. о. начальника Информационно-аналитического ведущий специалист Информационно-аналитического управления ЗАО ММВБ управления ЗАО ММВБ РУБЛЬ VS ДОЛЛАР НА РЫНКЕ АКЦИЙ РОССИЙСКИХ КОМПАНИЙ Иностранные инвесторы проявляют высокий интерес к российским бумагам, в том числе компаний с рублевыми денежными потоками. Традиционно иностранные инвесторы оценивали свою доходность в валюте. Сейчас эффективность инвестиций в бумаги российских компаний легче оценивать в рублях, используя рублевые индексы фондового рынка. Сравнение текущего курса акции с оценкой ее справедливой стоимости — основа для формирования мотивированного решения о покупке-продаже акции на фондовом рынке. Если рыночный курс можно в любой момент получить из биржевых сводок, то оценка стоимости компании — результат умственной работы самого инвестора. Для этого аналитики используют широкий круг моделей — от самых простых до весьма сложных. Выделяют три подхода к оценке: оценку дисконтированных денежных потоков, сравнительную оценку, оценку условных требований. Оценка дисконти- рованных денежных потоков является базовым подходом, поскольку направлена на поиск внутренней стоимости объекта. Оценка будущего потока сумм платежей во времени и выбор процентной ставки лежат в основе расчета дисконтированного денежного потока. В каких же денежных единицах выразить денежный поток? До 2002 г. этот вопрос не вызывал сомнений. Конечно, доллары. Рубль тогда ежедневно терял в собственной стоимости. Поэтому бюджеты компаний строились в долларовом эквиваленте. Учитывая высокий валютный риск, инвесторы сокращали список компаний, которых они считали инвестиционно привлекательными. К «счастливчикам» относились компании или с высокой долей экспортной выручки в доходе, или с высокой долей в производственном портфеле заказов российских экспортеров. Вхождение этих компаний в «долларовую денежную систему» стало одним из немаловажных факторов привлекательности акций компаний для иностранных инвесторов. Что сейчас привлекает иностранцев на наш рынок? С 1999 г. в России на- сих пор в России нет. Косвенно ее можно оценить по доле числа акций у номинального держателя иностранного происхождения. Около 65% обыкновенных акций НК «ЛУКОЙЛ» зарегистрировано на «ИНГ Банк (Евразия)», выступающего в качестве номинального держателя. 9,5% акций РАО «ЕЭС России» зарегистрировано на этого же держателя (52,7% акций принадлежит РФ). 31,5% акций Ростелекома зарегистрировано на иностранные юридические лица (50,7% акций принадлежит РФ). По оценкам экспертов ВКЛАДЫ ОСНОВНЫХ ОТРАСЛЕЙ ЭКОНОМИКИ В ПРИРОСТ ВВП В 2003—2005 ГГ., % Отрасли 2003 г. 2004 г. 2005 г. ВВП всего 100 100 100 Экспортосырьевая промышленность 17,8 14,8 7,3 Внутренне ориентированные отрасли промышленности 26,7 23,1 21,8 Торговля 32,2 31,3 32,9 Инфраструктурные отрасли 10,0 11,0 6,7 Другие отрасли (услуги) 13,9 19,5 27,7 Источник: ЦМАКП. 0 400 пункты 40 800 60 1200 ОБЪЕМ ТОРГОВ АКЦИЯМИ РОССИЙСКИХ КОМПАНИЙ И ПРАВАМИ НА НИХ И ИНДЕКС ММВБ млрд долл. 20 0 АКТУАЛЬНАЯ ТЕМА № 5 (31) 2006 20 блюдается рост экономики. Хотя отечественная экономика по-прежнему сильно зависит от конъюнктуры внешних рынков, вклад внутреннеориентированных отраслей в экономический рост повышается. Так, по данным Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) (см. таблицу), внутреннеориентированные отрасли в 2005 г. обеспечили 21,8% прироста ВВП, а отрасли, ориентированные на экспорт сырья, — только 7,3% (в 2,4 раза меньше, чем в 2003 г.). Основными янв 2004 мар май июл сен ноя янв 2005 мар май июл сен ноя янв 2006 мар месяц, год внешний рынок; внутренний рынок; двигателями роста экономики в прошлом году были: торговля (32,9%) и услуги (27,7%). Российский рубль становится привлекательным с точки зрения инвестиций, поэтому внимание инвесторов обращено к компаниям внутреннеориентированных отраслей. Только в 2005 г. эти компании при проведении IPO на отечественном рынке привлекли 300 млн. долл. (Лебедянский, «Хлеб Алтая», Северсталь-Авто) и на зарубежных рынках — 2,2 млрд долл. (в том числе «Система», «Пятерочка», «Рэмблер»). В целом компании внутреннеориентированных отраслей обеспечили около 50% всего привлеченного через IPO капитала. Сейчас присутствие иностранцев на фондовом рынке ощутимо. К сожалению, статистики по структуре инвесторов до индекс ММВБ примерно одна шестая объема торгов на ММВБ приходится на иностранных инвесторов. Сохраняется и определенная зависимость финансовых результатов компаний от валютных поступлений. Некоторые «голубые фишки» существенную долю выручки получают в валюте: 80% — Сургутнефтегаз, 56% — Сибнефть, 57% — Газпром. Есть и ликвидные компании, мало зависящие от валютных потоков: РАО ЕЭС с долей валютных поступлений в 20% выручки и АвтоВАЗ с долей в 15%. Так или иначе, следует все-таки ответить на вопрос: может ли в таких условиях инвестор оценить потенциальную валютную доходность инвестиций в акции российских компаний? Здесь имеются проблемы. Связь между динамикой курса российского рубля к иностранным валютам и спредом между внутренней и внешней ставками ссудного капитала явно не прослеживается. Так, 20 апреля 2005 г. спред между годовыми MIBOR и LIBOR превышал 3 п.п., а курс российского рубля к доллару США за период с 20 апреля 2005 г. по 20 апреля 2006 г. не только не упал на 3%, но и вырос на 1%. При этом индекс реального курса рубля к доллару США составил 5,9%. Значит, основная теория формирования форвардного валютного курса на основе процентного арбитража неприменима в российской действительности. А будущие чистые денежные потоки российских компаний в рублях не поддаются переводу в иностранную валюту из-за трудности определения форвардного курса. Возникает вопрос: как же рынок решит задачу оценивания доходности валютных инвестиций в акции российских компаний? На этот вопрос пока нет ответа. Похоже, в этих услових инвесторам проще считать цену в рублях и фиксировать будущий курс рубля в форвардных контрактах. И вообще, торговать в основном не на зарубежном, а на нашем рынке. Этим, возможно, объясняется рост доли внутреннего рынка акций в обороте российскими бумагами (см. рисунок). Так, соотношение внутреннего и внешнего рынков акций МТС в июне 2004 г. было 2 млн к 662 млн долл., а в марте 2006 г. — 898 млн к 1391 млн долл.; «Норильского никеля» — соответственно 587 млн к 919 млн. долл. и 1117 млн к 855 млн. долл.; Сибнефти — 15 млн к 196 млн. долл. и 351 млн к 70 млн долл. При этом сохраняется существенная доля внутреннего рынка акций других «голубых фишек»: РАО «ЕЭС России», Газпрома, Мосэнерго, Сбербанка, Иркутскэнерго, МГТС. Если цены акций начинают формироваться в рублях, то индекс рынка акций, рассчитанный по этим ценам, будет представительным и точно определять динамику стоимости акционерного капитала. Такой индекс уже есть в России — Индекс ММВБ.