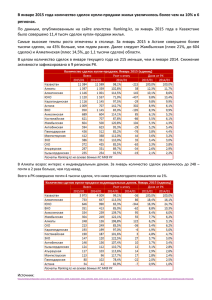

Новая география потоков капитала

реклама