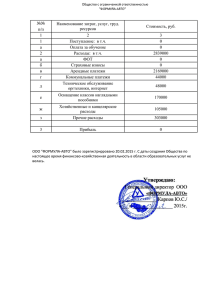

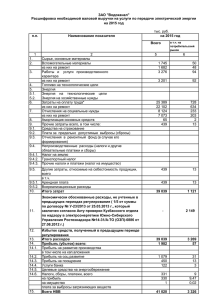

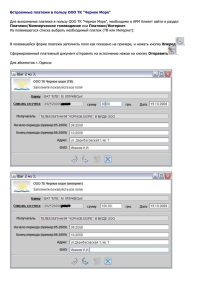

Транспортные, логистические услуги 2015

реклама

Транспортные, логистические услуги 2015 Республика Казахстан: Корпоративный налог на прибыль для юридических лиц – резидентов Казахстана касательно совокупной мировой прибыли (независимо от место ее получения) составляет 20%. Налог на прибыль – 20 % Платежи В соответствии с действующим налоговым законодательством Казахстана – любая прибыль предприятия, зарегистрированного в низконалоговых юрисдикциях, подлежит налогообложению - налогом на доход у источника в размере 20%. Приказом Министерства Финансов и Приказом Правительства Республики Казахстан был утвержден список юрисдикций с льготным налогообложением и оффшорными зонами (Кипр включен в данные список). На сегодняшний день Казахстан имеет ряд Двусторонних налоговых соглашений (об избежании двойного налогообложения), включая подписанные с Великобританией и Эстонией. Статья 7 Конвенции, заключённая между Республикой Казахстан и Республикой Эстония, об избежании двойного налогообложения и предотвращении налоговых уклонений касательно налогов на прибыль и капитал (от 01.03.1999) предусматривает, что прибыль предприятий – резидентов Договорного Государства подлежит налогообложению только в таком Договорном Государстве. Данная Конвенция не содержит прямой нормы касательно дорожных перевозок. Платежи Налог на доход у источника – 0 % Платежи Платежи Платежи Налог на доход у источника – 0 % 1. Резидент Эстонии заключает Договора с: конечными Заказчиками – Нерезидентами Казахстана; ИЛИ / И конечными Заказчиками – Резидентами Казахстана; ИЛИ/ И Компанией – Резидентом Казахстана (действующей в качестве Посредника). 2. Заказчики осуществляют платежи на Компанию – Резидента Эстонии напрямую или через Компанию – Резидента Казахстана (действующей в качестве Посредника). 3. В Казахстане отсутствует налог на доход у источника касательно платежей, сделанных в пользу Эстонской компании, поскольку Двустороннее налоговое соглашение, действующее между Казахстаном и Эстонией, не предусматривает такие налоговые обязательства. 4. Касательно других компаний – Заказчиков из других стран: необходимо изучить соответствующие Двусторонние налоговые соглашения между такими странами и Эстонией. Эстония имеет 56 действующих Двусторонних налоговых соглашений. 5. Эстонская компания, как Исполнитель, осуществляет в отношении Казахской компании Посредника небольшой платеж (например, за аренду автомобилей). Налог на доход у источника – 0 % Платежи Платежи Компания – Резидент Эстонии: - может хранить прибыль на своем собственном счету, так как в соответствии с действующим налоговым правом налог будет уплачиваться только в случае распределения прибыли. Иначе, такая прибыль может распределяться на различные коммерческие цели без налогообложения; - может осуществить платежи в отношении низконалоговых юрисдикций, например, в качестве процентов (не взимается налог на доход у источника с процентных выплат); - может осуществить платежи в отношении Компании – Резидента, находящейся в стране, которая имеет двустороннее налоговое соглашение с Эстонией, (например, Кипр, в котором не взимается налог на доход у источника с платежей, и Кипрская компания может осуществлять последующие платежи в любые офшорные юрисдикции). Статья 7 Конвенции, заключённая между Правительством Республики Казахстан и Правительством Соединенного Королевства Великобритании и Северной Ирландии, об избежании двойного налогообложения и предотвращении налоговых уклонений касательно налогов на прибыль и капитал (от 21.03.1994) предусматривает, что прибыль предприятий – резидентов Договорного Государства подлежит налогообложению только в таком Договорном Государстве. Данная Конвенция не содержит прямой нормы касательно дорожных перевозок. Таким образом, Британская компания может использоваться таким же способом, как и Эстонская Компания. Республика Узбекистан: Корпоративный налог на прибыль для юридических лиц – резидентов Узбекистана касательно совокупной мировой прибыли (независимо от место ее получения) составляет 7,5%. Налог на прибыль – 7,5 % Платежи На сегодняшний день Узбекистан имеет ряд заключённых Двусторонних налоговых соглашений (об избежании двойного налогообложения), включая подписанные с Великобританией и Эстонией. Статья 8 Конвенции, заключённая между Правительством Республики Узбекистан и Правительством Республики Эстония, об избежании двойного налогообложения и предотвращении налоговых уклонений касательно налогов на прибыль и капитал (от 28.09.2012) предусматривает, что прибыль предприятий – резидентов Договорного Государства, полученная от дорожных перевозок в международном сообщении, подлежит налогообложению только в таком Договорном Государстве. Платежи Налог на доход у источника – 0 % Платежи Платежи Платежи Налог на доход у источника – 0 % 1. Резидент Эстонии заключает Договора с: конечными Заказчиками – Нерезидентами Узбекистана; ИЛИ / И конечными Заказчиками – Резидентами Узбекистана; ИЛИ/ И Компанией – Резидентом Узбекистана (действующей в качестве Посредника). 2. Заказчики осуществляют платежи в отношении Компании – Резидента Эстонии напрямую или посредством Компании – Резидента Узбекистана (действующей в качестве Посредника). 3. В Узбекистане отсутствует налог на доход у источника касательно платежей, сделанных в пользу Эстонской компании, поскольку Двустороннее налоговое соглашение, действующее между Узбекистаном и Эстонией, не предусматривает такие налоговые обязательства. 4. Касательно иных компаний – Заказчиков из других стран: необходимо изучить соответствующие Двусторонние налоговые соглашения между таковыми странами и Эстонией. Эстония имеет 56 действующих Двусторонних налоговых соглашений. 5. Эстонская компания, как Исполнитель, осуществляет в пользу Узбекской компании Посредника небольшой платеж (например, за аренду автомобилей). Налог на доход у источника – 0 % Платежи Платежи Компания – Резидент Эстонии: - может хранить прибыль на своем собственном счету, так как в соответствии с действующим налоговым правом налог будет уплачиваться только в случае распределения прибыли. Иначе, такая прибыль может распределяться на различные коммерческие цели без налогообложения; - может осуществить платежи в отношении низконалоговых юрисдикций, например, в качестве процентов (не взимается налог на доход у источника с процентных выплат); - может осуществить платежи в отношении Компании – Резидента, находящейся в стране, которая имеет действующее двустороннее налоговое соглашение с Эстонией (например, Кипр, в котором не взимается налог на доход у источника с платежей, и Кипрская компания может осуществлять последующие платежи в любые офшорные юрисдикции). Статья 8 Конвенции, заключенная между Правительством Республики Узбекистан и Правительством Соединенного Королевства Великобритании и Северной Ирландии, об избежании двойного налогообложения и предотвращении налоговых уклонений касательно налогов на прибыль и капитал (от 15.10.1993) предусматривает, что прибыль предприятий – резидентов Договорного Государства, полученная от дорожных перевозок в международном сообщении, подлежит налогообложению только в таком Договорном Государстве. Соответственно, Британская компания может использоваться таким же способом, что и Эстонская Компания. Таким образом, путем использования Компаний-резидентов из некоторых стран, а именно Великобритании и Эстонии, включая использование Компании – финансового посредника (Кипр) – Клиент может: - получить реальные преимущества международной налоговой оптимизации; - сохранить конфиденциальность в отношении реальных собственников бизнеса; - защитить собственный бизнес от национальных коммерческих и политических рисков. ДОВЕРЬТЕ ЭКСПЕРТАМ РЕШЕНИЕ СЛОЖНЫХ ЗАДАЧ