Порядок формирования отпускной цены на жизненно

реклама

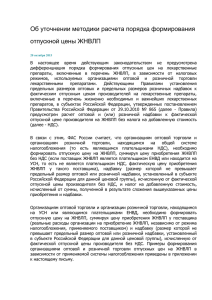

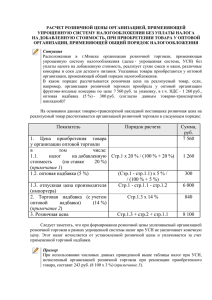

ПРАВИТЕЛЬСТВО ЛЕНИНГРАДСКОЙ ОБЛАСТИ КОМИТЕТ ПО ТАРИФАМ И ЦЕНОВОЙ ПОЛИТИКЕ (ОМИТЕТ ПО ТАРИФАМ ЛО 191311, Санкт-Петербург, ул. Смольного, д. 3 Тел.: (812) 576-42-07, факс: (812) 576-42-02 E-mail: [email protected] KT-S-1609/15-0-0 от 05.11.2015 № ____________ На № ______________ от -------------------- Об уточнении порядка формирования отпускной цены на ЖНВЛП ИНФОРМАЦИОННОЕ ПИСЬМО Порядок формирования отпускной цены на жизненно необходимые и важнейшие лекарственные препараты Регулирование цен на лекарственные препараты в Российской Федерации осуществляется в соответствии с Федеральным законом от 12 апреля 2010 года №61-ФЗ «Об обращении лекарственных средств», постановлениями Правительства Российской Федерации от 8 августа 2009 года №654 «О совершенствовании государственного регулирования цен на жизненно необходимые и важнейшие лекарственные средства», от 29 октября 2010 года №865 «О государственном регулировании цен на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов», от 6 мая 2015 года №434 «О региональном государственном контроле за применением цен на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов». Государственное регулирование цен на лекарственные препараты применяется только в отношении лекарственных препаратов, включенных в перечень жизненно необходимых и важнейших лекарственных препаратов (далее - ЖНВЛП). На официальном сайте Федеральной антимонопольной службы (далее - ФАС России) в сети интернет 20 октября 2015 года размещены разъяснения «Об уточнении методики расчета порядка формирования отпускной цены на ЖНВЛП», Согласно разъяснениям ФАС России, организациям оптовой торговли и организациям розничной торговли, находящимся на общей системе налогообложения (то есть являющимся плательщиками налога на добавленную стоимость (далее - НДС), необходимо формировать отпускную цену на ЖНВЛП, суммируя цену приобретения ЖНВЛП без НДС (если поставщик ЖНВЛП применяет упрощенную систему налогообложения (далее - УСН) или систему налогообложения в виде единого налога на вмененный доход (далее - ЕНВД), то есть не является плательщиком НДС, фактическую цену приобретения ЖНВЛП у такого поставщика), надбавку (размер которой не превышает предельный размер оптовой или розничной надбавки, установленный в субъекте Российской Федерации для данной ценовой группы), исчисленную от фактической отпускной цены производителя без НДС, и налог на добавленную стоимость, исчисленный от суммы, полученной в результате сложения вышеуказанных цены приобретения и надбавки. Организациям оптовой торговли и организациям розничной торговли, находящимся на УСН или являющимся плательщиками ЕНВД, необходимо формировать отпускную цену на ЖНВЛП, суммируя цену приобретения ЖНВЛП у поставщика (реальные расходы организации на приобретение ЖНВЛП, независимо от режима налогообложения, применяемого поставщиком) и надбавку (размер которой не превышает предельный размер оптовой или розничной надбавки, установленный в субъекте Российской Федерации для данной ценовой группы), исчисленную от фактической отпускной цены производителя без НДС. В соответствии с вышеизложенным внесены изменения в приказ комитета по тарифам и ценовой политике Ленинградской области от 01 марта 2010 года № 30-п «Об установлении предельных размеров оптовых и предельных размеров розничных надбавок к фактическим отпускным ценам, установленным производителями лекарственных препаратов, на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов, на территории Ленинградской области». Примеры формирования организациями оптовой и розничной торговли, осуществляющими деятельность на территории Ленинградской области, отпускных цен на ЖНВЛП в зависимости от применяемой системы налогообложения приведены в приложении к настоящему письму. Председатель комитета по тарифам и ценовой политике Ленинградской области Исполнитель: Ячникова И.И., 577 17 63 О.Э. Сибиряков приложение Порядок формирования организациями оптовой и розничной торговли отпускной цены на ЖНВЛП в зависимости от применяемой системы налогообложения Пример 1. Организация оптовой торговли приобретает ЖНВЛП у производителя ЖНВЛП. Фактическая отпускная цена производител я № п/ без с НДС п НДС (10%) 1 150 165 Режим налогообложения организации оптовой торговли общая система налогообложен Размер применяемой оптов ой надбавки, % 15 150*15/100= 22,50 165150=15 150+22,50= 172,50 15 150*15/100= 22,50 - - ИЯ 2 150 165 ЕНВД или УСН Размер применяемой оптовой надбавки, руб. Отпускная цена организации Входящи оптовой ЙНДС, торговли на руб. общей системе (будет принят к налогообложен ИЯ без НДС, вычету) руб. НДС, начисленный организацией оптовой торговли, руб. Отпускная цена Надбавка, Отпускная цена организации полученная организации оптовой после уплаты оптовой торговли торговли на и принятия к на УСН или общей системе вычету НДС, ЕНВД, руб. налогообложен руб. ИЯ с НДС, руб. 172,50*10/100 150+22,5+ -1 7 ,2 5 17,25=189,75 - - - 165+22,50= 187,50 189,7516517,25+15= 22,50 187,50165-22,50 Пример 2. Организация розничной торговли, находящаяся на общей системе налогообложения приобретает ЖНВЛП у оптовой организации, находящейся на общей системе налогообложения, и применившей предельный размер оптовой надбавки в размере 15 %. Фактическая отпускная цена производите ля, руб. без НДС без НДС с НДС Размер применяв мой розничной надбавки, % Размер применяе мой розничной надбавки, руб. (10% ) 150 165 22% 150*22/ 100=33,0 Цена приобретения ЖНВЛПу поставщика, находящегося на общей системе налогообложе ния, руб. без НДС Цена приобретения ЖНВЛПу поставщика, находящегося на общей системе налогообложе ния, руб. с НДС 172,5 Цена приобрете ния у поставщик аплательщи каЕНВД или находящег ося на УСН, руб. Входящий НДС, руб. (будет принят к вычету) - 189,75172,50= 17,25 189,75 Отпускная цена организации розничной торговли, руб. без НДС 172,50+33,0= 205,50 НДС, начисленный организацией розничной торговли, руб. 205,50*10/100=20, 55 Отпускная цена организации розничной торговли с НДС, руб. Надбавка, полученная после уплаты и принятия к вычету НДС, руб. 205,50+20, 55= 226,05 226,05189,7520,55+17,2 5=33,0 Пример 3. Организация розничной торговли, находящаяся на общей системе налогообложения приобретает ЖНВЛП у оптовой организации, находящейся на У СИ или являющейся плательщиком ЕПВД, и применившей предельный размер оптовой надбавки в размере 15%. Фактическая отпускная цена производител я, руб. без НДС без НДС 150 с НДС Размер применяем ой розничной надбавки, % Размер применяем ой розничной надбавки, руб. (10%) 165 22% 150*22/ 100=33,0 Цена приобретения ЖНВЛП у поставщика, находящегося на общей системе налогообложен ИЯ, руб. без НДС - Цена приобретения ЖНВЛПу поставщика, находящегося на общей системе налогообложен ия, руб. с НДС - Цена приобретен ИЯ у поставщика плательщик а ЕНВД или находящего сянаУСН, руб. 187,50 Входящи йНДС, руб. (будет принят к вычету) - Отпускная цена организации розничной торговли, руб. без НДС 187,50+33, 0=220,50 НДС, начисленный организацией розничной торговли, руб. 220,50*10/ 100= 22,05 Отпускная цена организации розничной торговли с НДС, руб. Надбавка, полученная после уплаты и принятия к вычету НДС, руб. 220.50+22.05=242. 55 242,55187,5022,05=33, 00 Пример 4. Организация розничной торговли, находящаяся на УСН или являющаяся плательщиком ЕНВД, приобретает ЖНВЛП у оптовой организации, находящейся на общей системе налогообложения и применившей предельный размер оптовой надбавки в размере 15%. Фактическая отпускная цена производителя, руб. без НДС с НДС (10%) 150 165 Цена приобретения Размер ЖНВЛП у применяемой Размер применяемой поставщика, розничной розничной надбавки, руб. находящегося на надбавки, % общей системе налогообложения, руб. с НДС 22% 150*22/100=33,00 189,75 Цена приобретения у поставщика плательщика ЕНВД или находящегося на УСН, руб. Отпускная цена организации розничной торговли, руб. - 189,75+33,00=222,75 Надбавка организации розничной торговли, руб. ^ 222,75-189,75=33,00 Пример 5. Организация розничной торговли, находящаяся на УСН или являющаяся плательщиком ЕНВД, приобретает ЖНВЛП у оптовой организации, находящейся на УСН или являющейся плательщиком ЕНВД, и применившей предельный размер оптовой надбавки в размере 15%. Фактическая отпускная цена производителя, руб. без НДС с НДС (10%) 150 165 Размер применяемой розничной надбавки, % Размер применяемой розничной надбавки, руб. Цена приобретения ЖНВЛПу поставщика находящегося на общей системе налогообложения, руб. с НДС 22% 150*22/100=33 - Цена приобретения у поставщика плательщика ЕНВД или находящегося на УСН, руб. Отпускная цена организации розничной торговли, руб. Надбавка организации розничной торговли, руб. 187,5 187,50+33,0= 220,50 220,50-187,50=33,00