Сущность финансовых результатов сельскохозяйственных

реклама

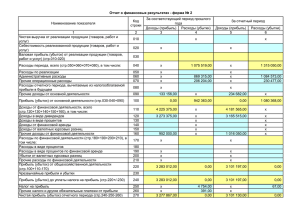

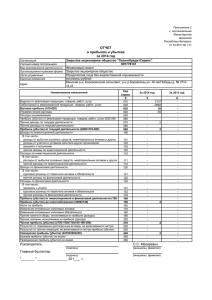

НАУЧНАЯ ЖИЗНЬ Сущность финансовых результатов сельскохозяйственных организаций Ф инансовым результатом деятельности сельскохозяйственной организации яв ляется прибыль или убыток. Однако выявление финансового результата от реализации продукции производства текущего отчетно го периода в сельскохозяйственных организациях воз можно лишь в конце года, поскольку только в это время можно определить ее фактическую себестоимость. Порядок формирования и взаимосвязь показателей финансового результата отчетного периода в бухгалтер ском учете сельскохозяйственной организации пред ставлены на рисунке. Дадим характеристику показателям, формирующим финансовый результат в сельскохозяйственных орга низациях. В сельскохозяйственных организациях показатель "Выручка (нетто) от продажи товаров, продукции, ра бот, услуг (за минусом налога на добавленную стои мость, акцизов, экспортных пошлин и других аналогич ных обязательных платежей)" может включать, в част ности: выручку от продажи продукции растениеводства; выручку от продажи продукции животноводства; выруч ку от продажи животных на выращивании и откорме; выручку от продажи продукции подсобных промышлен ных производств; выручку, полученную за выполнение работ и оказание услуг (переработка давальческого сы рья, перевозка грузов, обработка приусадебных участ ков, выполнение других видов работ и оказание услуг основных и вспомогательных производств) организаци ям, сторонним лицам, собственным работникам, и дру гие доходы от обычных видов деятельности. Показатель "Себестоимость проданных товаров, продукции, работ, услуг" может включать: расходы, связанные с приобретением сырья, материалов, това ров и иных материальнопроизводственных запасов; 112 Бухгалтерский учет № 8 август 2010 Н. А. Суздальцева, Волгоградская государственная сельскохозяйственная академия [email protected] расходы, возникающие непосредственно в процессе пе реработки (доработки) материальнопроизводственных запасов для целей производства продукции, выполне ния работ и оказания услуг и их продажи, а также про дажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном со стоянии); коммерческие расходы; управленческие рас ходы и др. Особенностью формирования показателя "Себесто имость проданных товаров, продукции, работ, услуг" в сельскохозяйственных организациях является тот факт, что он включает расходы по обычным видам деятельно сти, признанные как в отчетном году, так и в предыду щие отчетные периоды, и переходящие расходы, имею щие отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи. Показатель "Валовая прибыль" (бруттоприбыль) – это разность показателей "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов, экспортных пошлин и других аналогичных обязательных платежей)" и "Себе стоимость проданных товаров, продукции, работ, услуг". Показатели "Коммерческие расходы" и "Управлен ческие расходы" могут признаваться в себестоимости проданной продукции (товаров, работ, услуг) полно стью в отчетном году их признания в качестве расходов по обычным видам деятельности. Коммерческие расхо ды (расходы на продажу) представляют собой расходы, связанные с продажей готовой продукции и приобрете нием и продажей товаров, т. е. издержки обращения. В организациях, осуществляющих сельскохозяйст венную производственную деятельность, показатель НАУЧНАЯ ЖИЗНЬ ДОХОДЫ Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов, экспортных пошлин и других обязательных платежей) – РАСХОДЫ Себестоимость проданных товаров, продукции, работ, услуг = Валовая прибыль (брутто-прибыль) – Коммерческие расходы – Управленческие расходы = Прибыль (убыток от продаж) + Проценты к получению + Доходы от участия в других организациях – Проценты к уплате + Прочие доходы – Прочие расходы = Прибыль (убыток) до налогообложения ± Отложенный налоговый актив ± Отложенные налоговые обязательства – Текущий налог на прибыль = Чистая прибыль (убыток) отчетного периода "Коммерческие расходы" может включать следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, авто мобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию поме щений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сель скохозяйственным производством; на рекламу; на пред ставительские расходы; другие аналогичные по назна чению расходы. Показатель "Прибыль (убыток) от продаж" характе ризует абсолютную эффективность основной деятельно сти сельскохозяйственного предприятия и рассчитывает ся как разница между показателями "Валовая прибыль" и суммой "Коммерческих расходов" и "Управленческих расходов". Показатель "Проценты к получению" отражает сум му процентов, полученную по займам, предоставлен ным другим компаниям (в том числе оформленным облигациями), и от обслуживающего банка за исполь зование денег на расчетном или депозитном счете сель скохозяйственной организации. "Проценты к уплате" – показатель, отражающий информацию о процентах, подлежащих уплате по полу ченным банковским кредитам и займам от других пред приятий (в том числе оформленным облигациями). Показатель "Доходы от участия в других организа циях" конкретизирует информацию о прибыли от со вместной деятельности и доходах от вкладов в уставные капиталы других фирм (включая проценты по ценным бумагам). Сельскохозяйственные организации могут вести со вместную деятельность, объединив свои вклады. Для этого они заключают договор простого товарищества, и один из участников берет на себя обязанность вести учет доходов и расходов по общему делу. Доход от со вместной деятельности начисляют в тот день, когда то варищи распределят полученную прибыль между собой. Эти доходы относят к доходам от участия в других орга низациях, если выполнены два условия: получение при были от вкладов в уставных капиталах других фирм (ди видендов) не является обычным видом деятельности Бухгалтерский учет № 8 август 2010 113 НАУЧНАЯ ЖИЗНЬ сельскохозяйственной организации; сумма доходов не превышает 5 % от общей суммы выручки за отчетный период. Показатель "Прочие доходы" группирует информа цию в отношении: доходов от сдачи имущества в аренду и предоставления другим экономическим субъектам прав на патенты (если такая деятельность не является для организации основной); доходов от продажи прочего имущества компании (основных средств, нематериаль ных активов, объектов незавершенного капитального строительства или материалов); доходов от списания оценочных резервов; штрафов и сумм пени, полученных организацией от партнеров за нарушение ими условий хозяйственных договоров; возмещенных организации убытков; стоимости безвозмездно полученного имуще ства; прибыли прошлых лет, выявленной в отчетном году; суммы кредиторской задолженности, по которой истек срок исковой давности; положительных курсовых разниц; доходов, полученных в результате чрезвычай ных обстоятельств, и др. Показатель "Прочие расходы" включает расходы, связанные с получением прочих доходов. В частности, к ним относят затраты по: сдаче имущества в аренду; предоставлению за плату прав на патенты; продаже и списанию прочего имущества организации (основных средств, нематериальных активов, материалов и т. п.); оплате услуг банка; штрафы, пени и неустойки, подле жащие оплате за нарушение условий договоров; убыт ки, возмещенные другим организациям. Кроме того, к прочим расходам относят: убытки про шлых лет, признанные в отчетном году; суммы дебитор ской задолженности, по которой истек срок исковой давности, а также суммы других долгов, нереальных для взыскания; отрицательные курсовые разницы; суммы уценки активов; судебные расходы; благотворитель ные взносы и др. Также это и расходы, возникающие как последствия чрезвычайных обстоятельств: стихий ного бедствия; пожара; аварии; национализации иму щества и т. п. Показатели "Отложенные налоговые активы" и "Отложенные налоговые обязательства" могут как уве личивать балансовую прибыль организации, так и уме ньшать ее. Значение показателя "Текущий налог на прибыль" отражает сумму налога на прибыль, исчис 114 Бухгалтерский учет № 8 август 2010 ленную организацией к уплате в бюджет и показанную в налоговой декларации. Показатель "Чистая прибыль (убыток) отчетного периода" – это часть балансовой прибыли организа ции, которая остается в ее распоряжении после коррек тировок и уплаты налогов и других обязательных плате жей в бюджет. Обобщая вышеизложенное, отметим, что финансо вые результаты и в экономической науке, и в деятель ности хозяйствующих субъектов – это либо прибыль, либо убыток организации за отчетный период. Выявле ние финансового результата от реализации продукции производства текущего отчетного периода в сельскохо зяйственных организациях возможно лишь в конце года, поскольку только в это время определяется фак тическая себестоимость произведенной и реализован ной продукции. Прибыль как формируемый показатель эффектив ности деятельности определяется расчетным путем не только в бухгалтерском, но и в оперативном, управлен ческом и налоговом учете. Для детальной оценки деяте льности сельскохозяйственной организации необходимо формирование в бухгалтерском учете разнообразных показателей прибыли, однако в настоящее время нет четкой концепции ее формирования. Кроме того, в бухгалтерской финансовой отчетности должна представляться информация о показателях фи нансовых результатов за несколько предшествующих лет, что позволит пользователям получать необходимый минимум информации о процессах создания прибыли и ее изъятии, осуществленных в предшествующих отчет ных периодах ¢ Литература Бухгалтерский учет: Учебник / П. С. Безруких, 1 В. Б. Ивашкевич, Н. П. Кондраков и др. / Под ред. П. С. Безруких. 3-е изд., перераб. и доп. – М.: Бухгалтерский учет, 1999. – 624 с. Кондраков Н. П. Бухгалтерский учет: Учебное посо2 бие / Н. П. Кондраков – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 640 с. Ларионов А. Д., Нечитайло А. И. Бухгалтерский учет 3 и налогообложение финансовых результатов: Учеб.прак. пособие / А. Д. Ларионов, А. И. Нечитайло. – М.: ТК Велби, Изд-во Проспект, 2006. – 320 с. Методические рекомендации по бухгалтерскому уче4 ту доходов, расходов и финансовых результатов сельскохозяйственных организаций, утверждены приказом Минсельхоза РФ от 31.01.2003 г. № 28. http:www.gks.ru. 5