Информация о структуре и объеме затрат на оказание услуг по

реклама

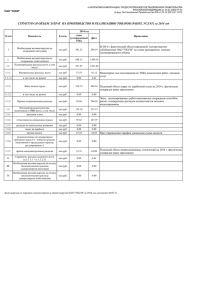

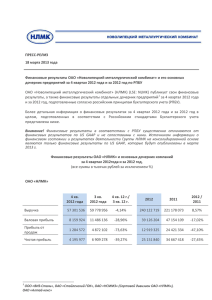

Информация о структуре и объеме затрат на оказание услуг по передаче электроэнергии ОАО «Ленэнерго» за 2010 год № п/п I. 1. Показатель Необходимая валовая выручка на содержание (котловая) Необходимая валовая выручка на содержание (собственная) 1.1. Себестоимость всего, в т.ч.: 1.1.1. Материальные расходы, всего 1.1.1.1. в т.ч. на ремонт Фонд оплаты труда и отчисления на социальные нужды всего Ед.изм. тыс.руб. 2010 год план 18 540 466 факт Отклонение относ. абсол. 16 926 055 -1 614 411 тыс.руб. 9 374 945 7 634 331 -1 740 614 тыс.руб. тыс.руб. тыс.руб. 7 041 815 362 278 157 240 9 873 583 349 539 145 613 2 831 768 -12 739 -11 627 тыс.руб. 1 801 023 2 474 917 673 894 тыс.руб. 95 231 109 606 14 375 тыс.руб. 2 732 866 4 103 286 1 370 420 1.1.4. Прочие расходы 1.1.4.1. арендная плата 1.1.4.2. налоги, пошлины и сборы тыс.руб. тыс.руб. тыс.руб. 2 145 647 491 607 118 106 2 945 841 425 520 106 212 800 194 -66 087 -11 894 1.1.4.3. другие прочие расходы тыс.руб. 1 535 934 2 414 109 878 175 тыс.руб. 918 558 -2 239 252 -3 157 810 тыс.руб. 50 336 0 -50 336 1.1.2. 1.1.1.2. в т.ч. на ремонт 1.1.3. Амортизационные отчисления 1.2. Прибыль до налогообложения 1.2.1. Налог на прибыль -9% Примечание НВВ на содержание рассчитана исходя из общей величины выручки, уменьшенной на стоимость потерь электроэнергии Собственная выручка рассчитывается как разница котловой выручки и расходов на содержание сетей смежных сетевых компаний и платы за услуги ОАО «ФСК ЕЭС». Снижение выручки связано учетом при регулировании не в полном объем платы за -19% услуги ОАО «ФСК ЕЭС» в связи с разногласиями регулирующих органов по формированию объема потерь в сетях ЕНЭС и их распределению между субъектами РФ (Санкт-Петербургом и Ленинградской областью) 40% -4% -7% Превышение расходов связано с неполным учетом численности персонала (в т.ч. в связи с разногласиями регулирующих органов по ее распределению между 37% субъектами РФ) и установлением уровня средней заработной платы ОАО «Ленэнерго» ниже среднемесячной заработной платы по аналогичным производственным отраслям г. Санкт-Петербурга и Ленинградской области 15% При утверждении тарифов регуляторами не учитывались в полном объеме фактические амортизационные отчисления за предыдущие периоды и плановые 50% вводы основных средств в соответствии с утвержденной инвестиционной программой. 37% -13% Снижение затрат по причине изменения условий договора аренды офисных -10% помещений, для размещения Исполнительного аппарата. Затраты, связанные с Превышение расходов в основном обусловлено тем, что Комитетом по тарифам 57% Санкт-Петербурга не учтены в тарифах 2010 г. расходы на лизинг. Они были признаны экономически обоснованными и учтены при регулировании с 2011 г. Снижение прибыли до налогообложения связано с недополучением выручки -344% относительно учтенной регуляторами и превышением экономически обоснованных расходов над утвержденными (п. 1.1) Налог на прибыль не начислен по факту в связи с отрицательным финансовым -100% результатом № п/п Показатель Ед.изм. 2010 год план Отклонение относ. абсол. факт Примечание Превышение расходов связано с неполным учетом процентов на обслуживание заемных средств (в т.ч. в связи с разногласиями регулирующих органов по их распределению между субъектами РФ), расходов на ликвидацию последствий 88% чрезвычайных ситуаций и расходов на исполнение обязательств ОАО «Ленэнерго» по коллективному договору и отраслевому тарифному соглашению в электроэнергетике 1.2.2. Прочие раходы из прибыли тыс.руб. 819 267 1 537 153 717 886 1.2.3. Чистая прибыль всего, в т.ч.: тыс.руб. 48 954 -3 776 405 -3 825 359 тыс.руб. 0 0 0 - тыс.руб. 0 0 0 - тыс.руб. 48 954 0 -48 954 -100% тыс.руб. 1 414 573 0 -1 414 573 тыс.руб. 748 447 770 479 22 032 3% тыс.руб. 5 600 997 6 946 848 1 345 851 24% тыс.руб. 4 486 756 5 865 359 1 378 603 прибыль на капитальные вложения (инвестиции) прибыль на возврат инвестиционных 1.2.2.2. кредитов 1.2.2.1. 1.2.2.3. дивиденды по акциям 1.3. II. III. 1. Недополученный по независящим причинам доход (+)/избыток средств, полученный в предыдущем периоде регулирования (-) Справочно: расходы на ремонт всего (п. 1.1.1.1 + п.1.1.1.2+ подряд) Необходимая валовая выручка на оплату технологического расхода электроэнергии (котловая) Необходимая валовая выручка на оплату технологического расхода электроэнергии (собственная) Снижение чистой прибыли до налогообложения связано с недополучением выручки -7814% относительно учтенной регуляторами и превышением экономически обоснованных расходов из себестоимости и прибыли над утвержденными (п.1.1, 1.2.2.) Дивиденды не начислены по факту в связи с отрицательным финансовым результатом Данная статья при регулировании отражает расходы, своевременно не учтенные при регулировании предыдущих периодов и понесенные по факту. При отражении -100% фактических итогов деятельности за период входят только в состав выручки, т.к. не являются расходами данного периода. Превышение связано с заниженной ценой электроэнергии, учтенной при регулировании. По факту наибольшая доля потерь оплачивается по цене, складывающейся на оптовом рынке электроэнергии, которая превысила регулируемую составляющую на 25% по Санкт-Петербургу и 55% по Ленинградской 31% области